一、当前电子布景气度无虞,当前要重视每一次调整带来的布局良机

基本面稳健向上,景气上行周期任何一次消息层面或交易层面带来的扰动回调都是买入机会。

#上下游产业链涨价传导顺畅: 6月1日,7628电子布提价0.7毛/米,相较于前几个月提速了(之前提价0.5元/米),现在行业零库存状态持续,同时5月27号建滔ccl提价10-20%,现在ccl价格240元/张,已经超过了21年高点,ccl厂订单1-1.5个月,订单持续饱满,电子涨价传导顺畅,大概率会站上10元/米;供给来看,产能扩产进度比较平稳,到年底二代布还是维持紧平衡,T布供需紧张预计到明年底,丰田织布机月产100台要持续要明年中才能扩产到200台,整体还是供给偏紧的态势;电子布企业业绩弹性将逐季度增加。

重点推荐#中国巨石 (粗纱+7628电子布全球龙头,业绩确定性最强),关注#国际复材 (二代布、LOW-CET出货逐步增加,有预期差)、#长海股份 (树脂-玻纤-玻纤制品一体化优势,26年高模量产品放量)、#中材科技 (一二代布、LOW-CET、Q布品类最齐全)、#宏和科技 (主要产品为特种布,LOW-CTE出货量最大)等。

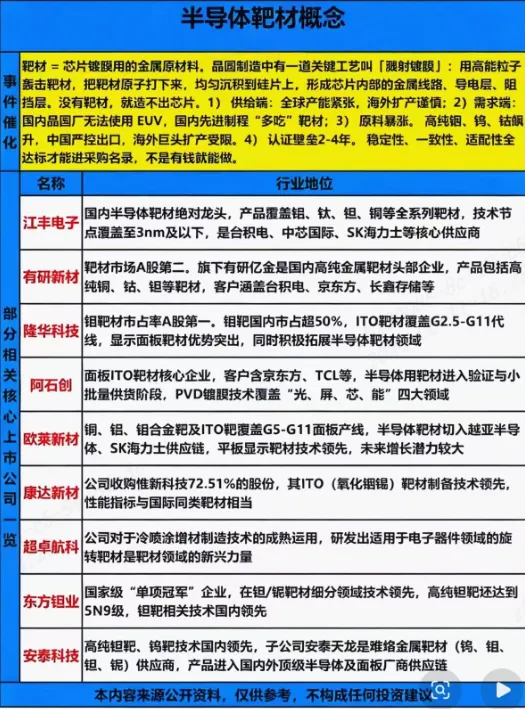

二、半导体靶材概念股汇总

三、【去日化逻辑】半导体设备材料-超级周期开启

本轮半导体产业景气上行和海外地缘政治变化使得日韩半导体上游设备材料供应链的脆弱性凸显无疑,日韩本土的成本快速上行以及供应链的不稳定使得中国大陆供应商的比较优势(水、电、土地、人工、规模等)逐步显现

#日本寡占:国内龙头

1、涂胶显影设备(东京电子):芯源微

2、陶瓷零部件(日本京瓷、碍子、大和):珂玛科技、先锋精科

3、光刻胶(信越、JSR):彤程新材、鼎龙股份、上海新阳等

4、石英件(大和):凯德石英

5、测试机(爱德万):长川科技、华峰测控、精智达

6、探针台(东京电子、东京精密):矽电股份

7、靶材(日矿金属):江丰电子、欧莱新材、阿石创

8、掩膜版(凸版印刷、DNP):路维光电、清溢光电

9、先进封装(日系细分领域龙头):联瑞新材、华海诚科

10、硅零部件/硅材料(SKC、三菱电机):神工股份

11、划片机(东京电子、东京精密):光力科技

四、PCB上游&光纤&电容持续看好,坚定信心【东北计算机】0611

#PCB上游近期核心避开博弈板块,拥抱确定性放量&技术升级,同时继续关注生益科技产业链

1️⃣铜箔:优先看好扩产进展较快(锁定2027三船产能,领先扩产和放量),客户放量进展较快、载体箔(SN下单)+HVLP多布局的【德福科技】(预计Q3结构生益、TG、SX三分天下)。第一目标1500e,调整即机会。

2️⃣树脂:PPO头部供应已出现明确的供需缺口,看好确定性涨价和确定性订单的【圣泉集团】(单月订单560t,实际供应能力150t)、【东材科技】,目标1000e,其他关注呈和科技、同宇新材、中化国际。

3️⃣添加剂:成为技术升级最大黑马方向,关注Q3化学法硅微粉涨价的可能性,关注TG和生益供应结构变化,继续看好【凌玮科技】、【联瑞新材】,调整即机会,看好全年表现不博弈。

4️⃣PCB棒材:按照0.5g对应钻针1只来看,行业存在较大供需缺口,关注进展较快的【厦门钨业】。

核心继续关注【远东股份】,Q1光纤业绩展露头脚,预计Q2进一步表现,同时关注与海外客户AIDC业务进展的确定性。

核心继续【江海股份】,6月环比5月AIDC出货量有望增长2倍,7月预计将会新一轮涨价,关注Q3海外大厂订单进展。同时关注【王子新材】SST薄膜电容进展。

五、❗【天风电新】PCB上游再更新

1、 铜冠铜箔—— 关键词:HVLP4 良率超预期

目前正处于快速准备HVLP 4产线中,向上趋势已现。我们预计随着Rubin上量,HVLP 4出货有望提升。继续看好公司#HVLP 4绝佳卡位和领先出货进展。

2、 天承科技—— 关键词:TGV药水被低估

TGV药水预期差较大。公司是稀缺玻璃基板【填实电镀】药水供应商,❗️目前产业多家玻璃基板公司开始#将保型电镀切填实电镀,预计28年有望大规模应用。

公司和大客户JDF也在加紧推进填实电镀工艺验证中。

此外,公司近期调整较多,实际基本面无明显变化,相反二季报业绩趋势良好,业绩有望beat。

3、江南新材—— 关键词:铜粉涨价+后续看液冷

铜粉涨价在即。公司铜粉产品自25Q4开始满产,维持了三个季度高负荷运转,随着下游快速上量,我们认为#涨价是必然趋势。

液冷加速上量。25年收入3亿收入,26Q1 1.5亿,预计全年15亿+,27年有望迎来更大增长,未来远期目标不低于铜球/粉收入体量(百亿)。

其他:铜冠为什么最近不交流,还有人造谣说国企不扩产云云,实在懒得解释,不交流只有一个原因#【优秀公司进异动】,类似还有宝鼎、泰金。

六、【国盛通信】持续看好新易盛后续业绩兑现

部分投资者担心物料问题继续影响q2业绩,根据我们了解的情况,公司物料方面持续改进,q2有明显改善,我们预计二季度业绩也将有明显改善,进入到下半年后,得益于公司供应链的持续努力,我们预计物料影响会进一步降低,公司基本面持续向好趋势确定,伴随800g、1.6t产品的持续放量,后续数个季度业绩兑现也将进入加速阶段。

目前海外客户scale up需求明显提速,公司npo相关产品技术领先,我们看好公司未来在scale up领域相关产品的突破与放量,将为公司未来2-3年成长打开全新空间。

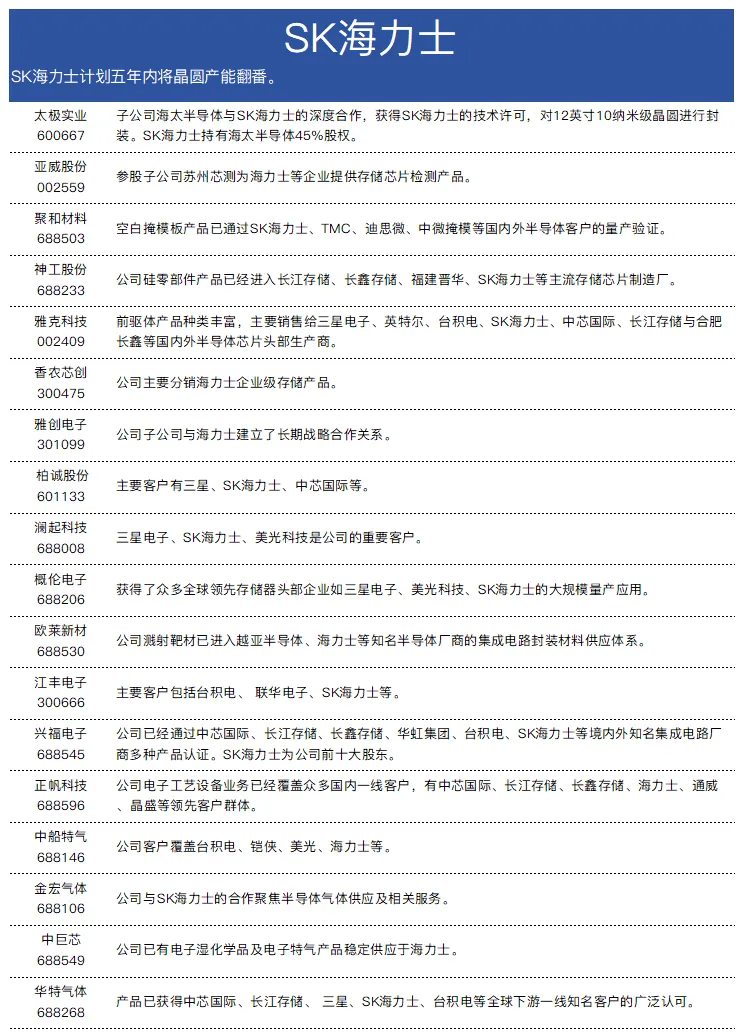

七、SK海力士计划五年内将晶圆产能翻番,SK海力士概念股汇总

八、【天风电子】超级周期!!!全球半导体扩产大周期,重视#上游零部件的持续投资机会(国内部分零部件开启涨价)

#中微、北方华创近期均表示上游零部件订单爆单、且这种情况可能将延续至少1-2年,#同时海外设备厂商开始部分涨价!!!

1⃣ #这一轮扩产大周期的增长幅度将史无前例,全球半导体设备市场从去年1200亿美金提升至未来2-3年后的2000亿美金,增加800亿美金,对应零部件需求新增400亿美金;

-- 海外零部件厂商扩产较少,日本的精密石英、陶瓷件仅增5-10%产能,美国的世伟洛克基本不扩产,射频电源厂商MKS、AE等产能扩张小于10%;

— 国内零部件厂商扩产积极,富创精密产能快速扩张,产值从2022年的30亿快速提升到目前的100亿,2030年将快速提升至200亿产值,珂玛科技陶瓷加热盘产能提升一倍以上,华亚智能产能提升一倍,新莱应材高纯管路&阀门产能提升80%,神工股份单晶硅电极产能提升200%,英杰电气、恒运昌射频电源产能也大幅提升;

3⃣ #一季度部分国内零部件厂商来自于海外订单高速增长,珂玛100%增长,富创精密50%以上增长,新莱应材二季度半导体订单创新高(4月1.5亿、5月2亿、6月有望进一步新高);

4⃣ #零部件多个环节开始出现需求紧张、交期拉长以及涨价:

-- 部分海外厂商为例,靶材部分涨价20%以上,世伟洛克法兰、接头、阀门涨价15%左右,石英结构件涨价15%左右,密封圈涨价20-30%,单晶硅电极涨价15%以上,射频电源涨价10%左右,分子泵涨价10%左右,陶瓷结构件涨价10%以上;

5⃣ 重点关注积极扩充产能的零部件厂商以及有通胀趋势的方向:

-- #富创精密、江丰电子、珂玛科技、先锋精科、新莱应材、神工股份、正帆科技等;

九、【开源电子】江丰电子 ❗反路演重要更新260611

结论:靶材涨价超预期#内因半导体上行周期供需矛盾超预期,同时零部件平台型龙头充分享受行业上行β+高端布局α。 26/27/28年目标利润上修为11/17/29e,28年50xpe,1500e市值,折现后26年目标市值1200e,强烈推荐!!

🔥靶材:供需矛盾+硬实力,看好中长期市场卡位上移

——钽靶:龙头实力充分触达先进制程上行需求,出货量增速大幅上修。 叠加钽靶涨价增厚利润。

——铜靶:大客户份额大幅提升5-7倍+高端铜锰靶材放量,量价齐升。

——钨靶:上游钨矿优势锁定#全球晶圆厂供应链稳定需求,市占率剑指龙一。

——钛/铝靶:成熟制程全球景气度回升,产能超前布局已消化折旧,奠定高毛利基础。

🔥零部件:未来三年进入收获期,已具备长期平台型龙头基因

❗底层核心逻辑:Capex上行周期,本土设备公司订单上修+国产化率持续提升,看好与国内设备龙头深度合作的零部件公司,原因不仅在于重要窗口期收入订单同步上修并卡住关键身位,更在于#与国产设备厂配套更能不断迭代高端核心零部件能力,以打开更长期的成长空间。

——国内设备大客户:北方华创为公司零部件第一大客户;H系设备厂已跃升为第二大零部件客户,26q1季度订单同比增长200%,全平台零部件合作。本土设备客户全覆盖,两大设备龙头深度绑定。

——海外fab:第一大客户拟同步大幅提升高毛利零部件订单。海外市场由fab切入而非设备厂,实际是考虑长期生态+自我能力迭代的优秀策略。

——静电吸盘:26q1订单环比大增400%,q2订单不弱于q1,余姚自产产品已于5月送样,27年1月有望实现国产平替。

——收入指引超预期:26H1公司零部件收入同比增长远超此前指引,考虑行业季节因素,下半年订单一般优于上半年,2026-2028年,平台化零部件厂商必然迎来收获期,建议重视。

❗总结:【江丰电子】耗材+零部件的商业模式全球罕见,同时具备耗材的稳定现金流+设备二阶导的高弹性,攻守兼备,远期双百亿业务布局;靶材品种横向对比材料已率先从提升国产化率迈步到全球竞争,盈利能力可期。除此之外,江丰集团亦前瞻布局如cmp,磷化铟等远期潜力品类,同时考虑向上游布局关键矿山资源,提升一体化能力,综合来看具备长期全球平台型龙头基因。

当前时点目标市值1200e,强烈推荐!!

免责声明及风险提示:本文内容均基于公开信息整理、个人经验总结或知识分享等,仅供读者参考、交流和学习之用,不构成投资建议;投资有风险,交易需谨慎。