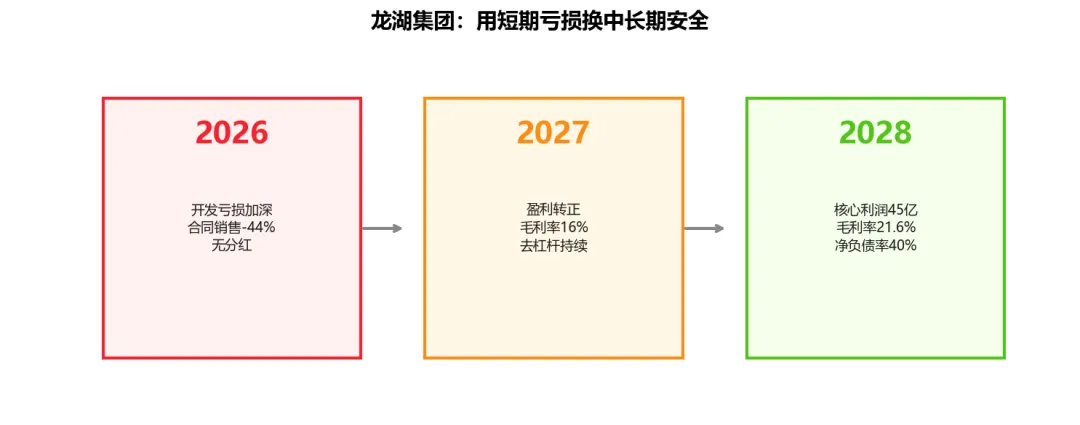

最近翻了一份大摩(Morgan Stanley)6月10日发布的龙湖集团研究报告,核心观点挺有意思:一边是经常性收入(租金)在改善,另一边是开发业务亏损在扩大。用一句话概括——短期阵痛换中长期安全,但估值已经比较充分地反映了这些变化。

我整理了研报里的关键数据和逻辑,用图表的方式呈现出来,方便大家快速抓住要点。

评级:持有(Equal-weight),维持不变

目标价:HK$8.23(上调自HK$8.00,涨幅+2.9%)

当前股价:HK$8.20(2026年6月10日收盘)

核心逻辑:主动去库存→短期开发亏损加深→但降低资产负债表风险→中期经常性利润改善

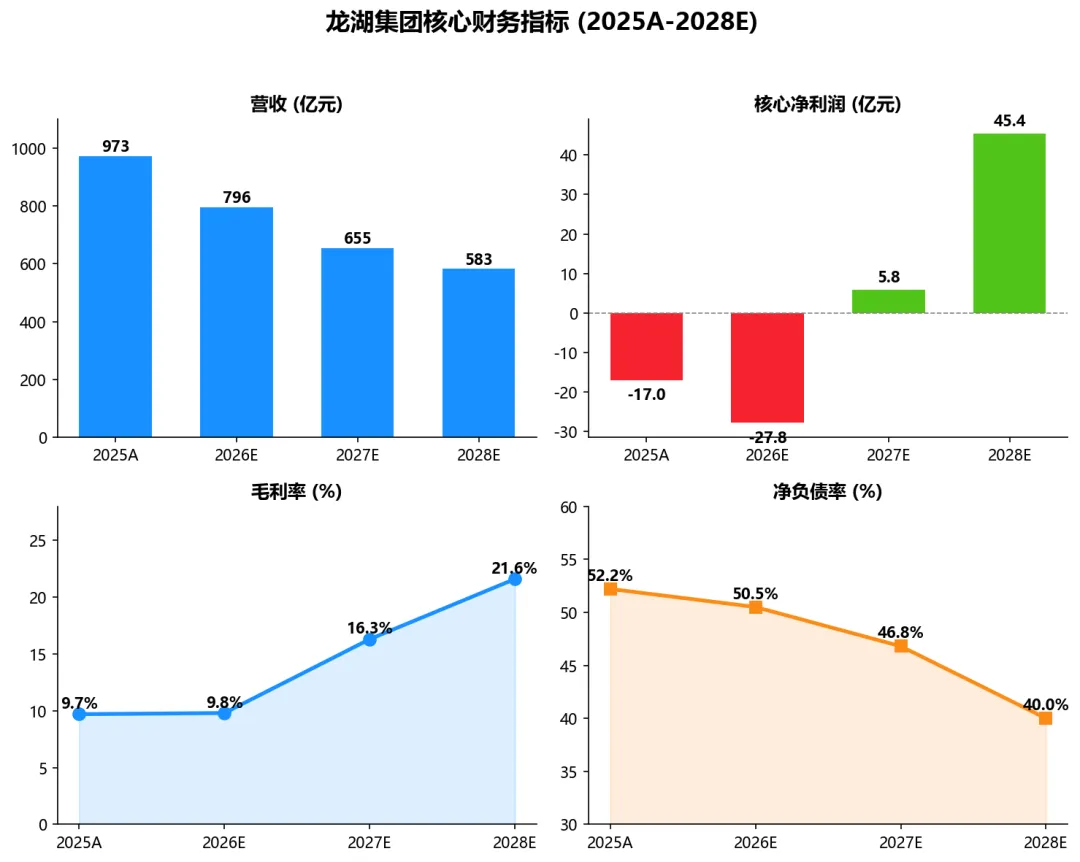

先看一张全景数据卡:

几个值得注意的数字:2026年预期亏损27.8亿元,但2027年就转正,2028年核心利润达到45.4亿元。P/B长期稳定在0.3倍——市场给的估值相当低。

一、经常性收入:租金增长正在提速

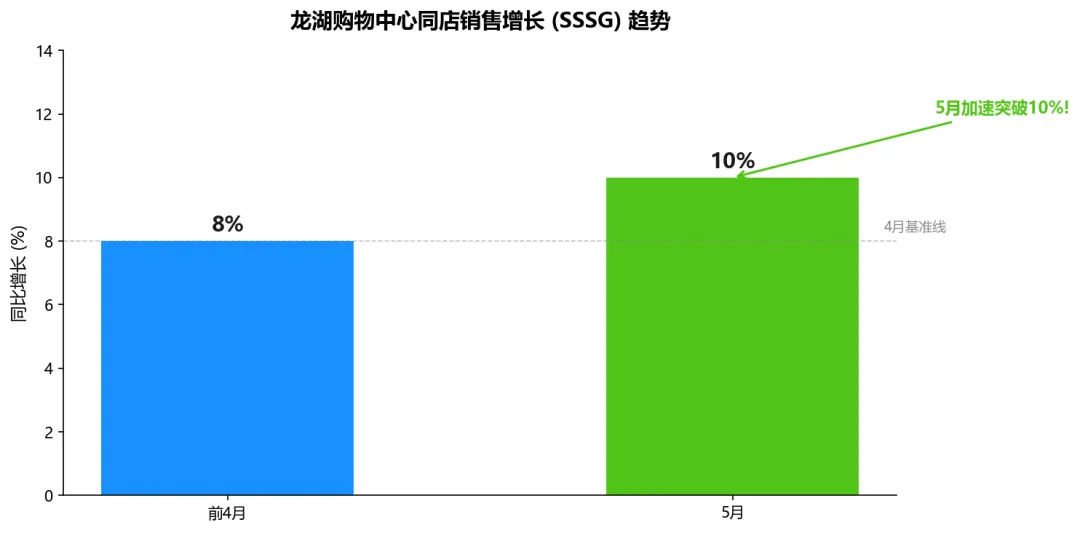

这是研报里最积极的一个信号。龙湖的租金收入增长正在加速:

关键数据点:

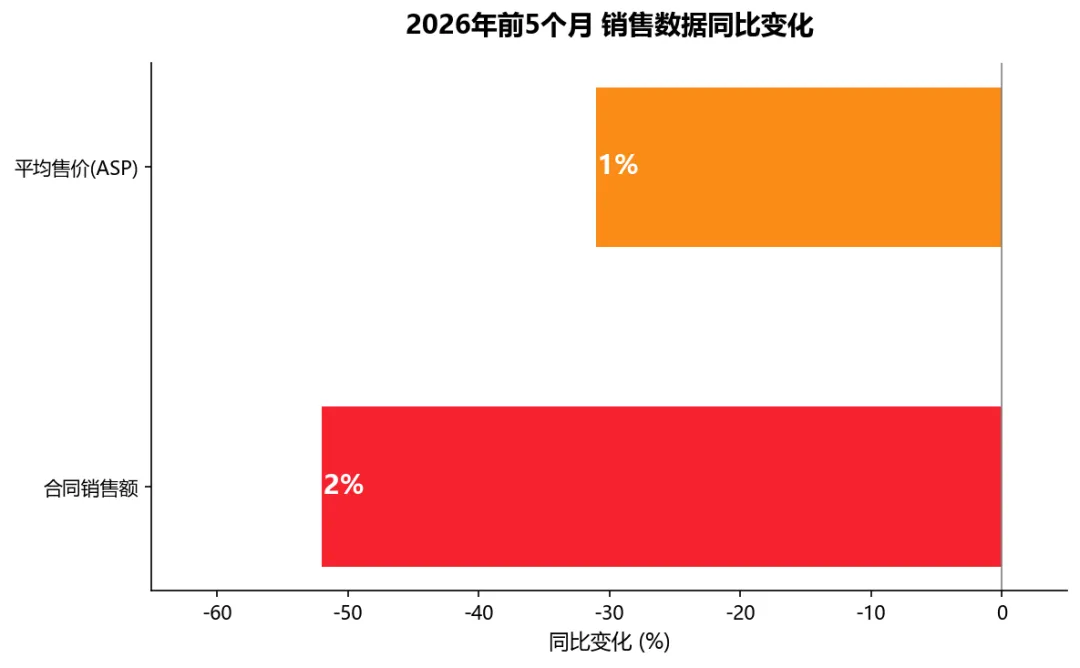

- 2026年前5个月,总租金收入同比增长2.0%

- 其中长租公寓项目退出造成约10%的同比拖累

- 预计下半年拖累减弱,全年租金增速有望达到~4%同比

- 购物中心租金预计增长7-8%同比,是主要增长引擎

- 同店销售增长从4月的8%加速到5月的10%以上

驱动因素有三个:一是商场改造升级后零售额和租金提升;二是同店销售增长加速;三是新项目开业(主要集中在四季度)。

投资含义:经常性收入的质量在改善。购物中心是龙湖最有价值的资产,租金增长加速意味着这部分资产的盈利贡献在扩大,对估值有正面支撑。

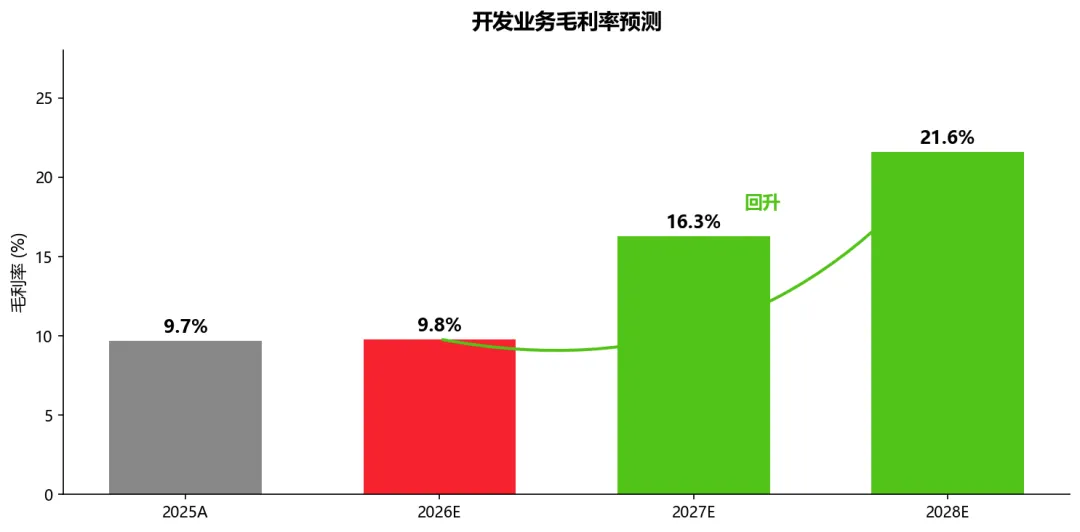

二、开发业务:主动去库存,亏损料将显著扩大

这是短期最大的压力来源。龙湖正在"壮士断腕"——主动去库存。

为什么卖得这么差?研报给了两个原因:

① 可售资源老旧:今年约1000亿元的可售资源中,超过80%是2022年及之前拿的地。在当前市场环境下,这些老项目的去化压力可想而知。

② 主动降价去库存:龙湖选择了"以价换量"的策略,宁可承受更低的毛利率和更大的资产减值,也要把库存清掉。

大摩将2026年毛利率预测下调了3.6个百分点至9.8%,核心亏损从7.1亿元扩大到27.8亿元。但2027-2028年的盈利预测反而上调了——因为老项目出清后,拖累会减少。

翻译成人话:龙湖现在做的事情,短期看是"亏钱去库存",中期看是"甩掉包袱轻装上阵"。2026年会很难看,但2027-2028年的盈利弹性可能比市场预期更好。

另一个直接影响:未来12-18个月可能没有分红或只有极少分红。这对看重股息的投资者来说是个减分项。

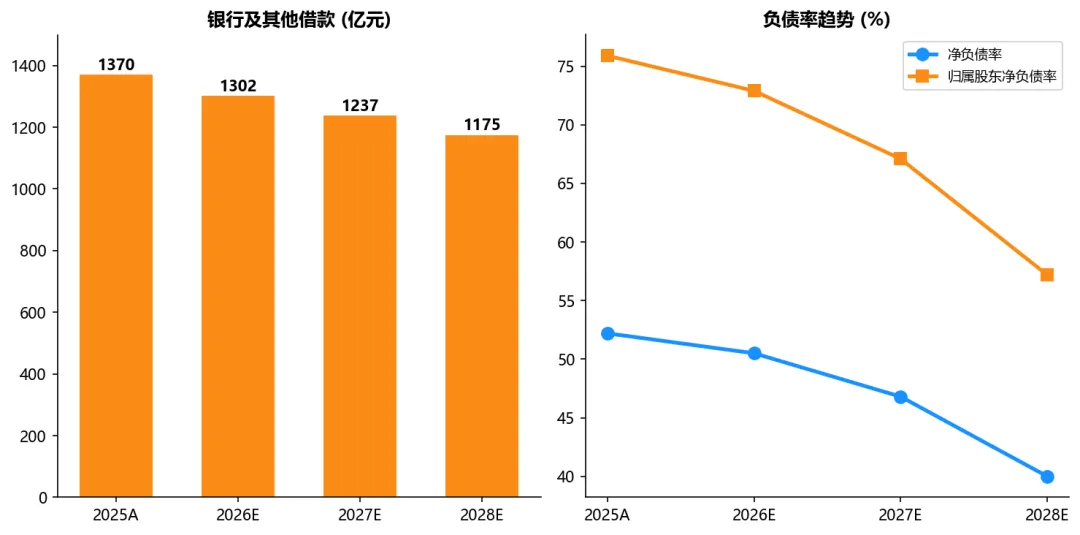

三、资产负债表:去杠杆进展顺利

这是研报里另一个积极信号。龙湖的去杠杆节奏比预期要好:

具体动作:

- 5月又偿还了15亿元债务(前5个月累计偿还26亿元)

- 今年剩余到期债务仅46亿元(其中23亿元可通过经营贷再融资)

- 2027年到期债务62亿元,预计经营现金流可覆盖

- 预计总利息支出到2027年降至45亿元,比2025年减少16%

投资含义:去杠杆+利息成本下降,意味着龙湖的经常性利润(租金收入-利息支出)在中期有较大的改善空间。这是支撑估值的重要因素。

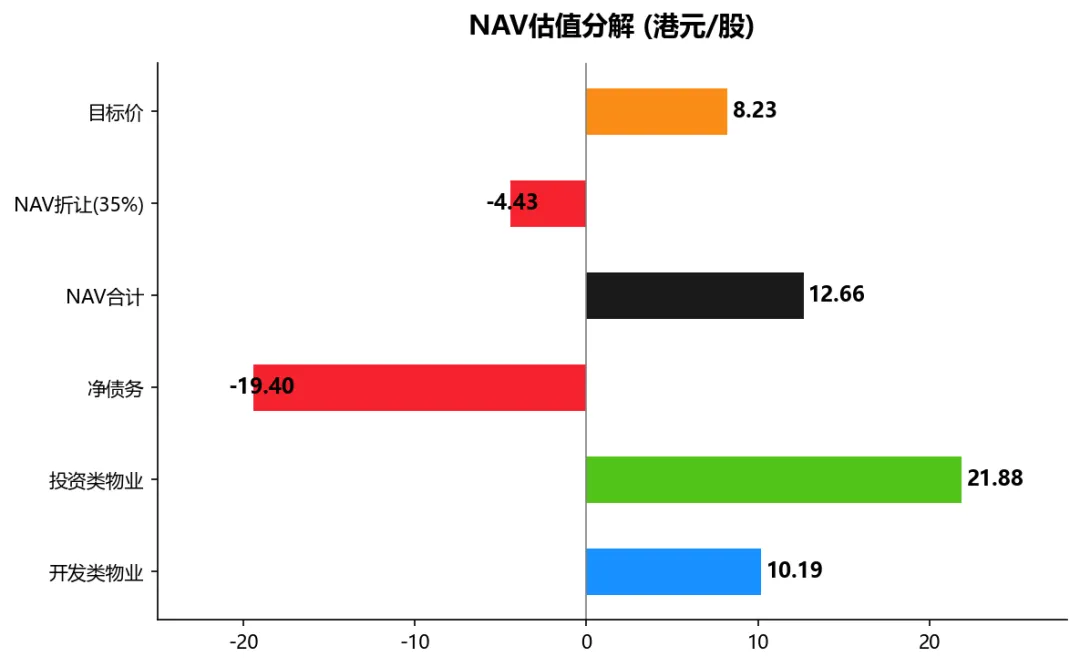

四、估值分析:当前价格合理

大摩对龙湖的估值采用NAV(净资产价值)方法:

目前股价HK$8.20,和目标价HK$8.23几乎一致——没有明显溢价也没有明显折价。

三种情景分析:

🔴 熊市:HK$5.10(NAV折让60%)

🔵 基准:HK$8.23(NAV折让35%)

🟢 牛市:HK$10.10(NAV折让20%)

另一个估值角度:当前股价对应经常性利润的9-10倍P/E,大摩认为这个水平相对于行业平均是合理的。

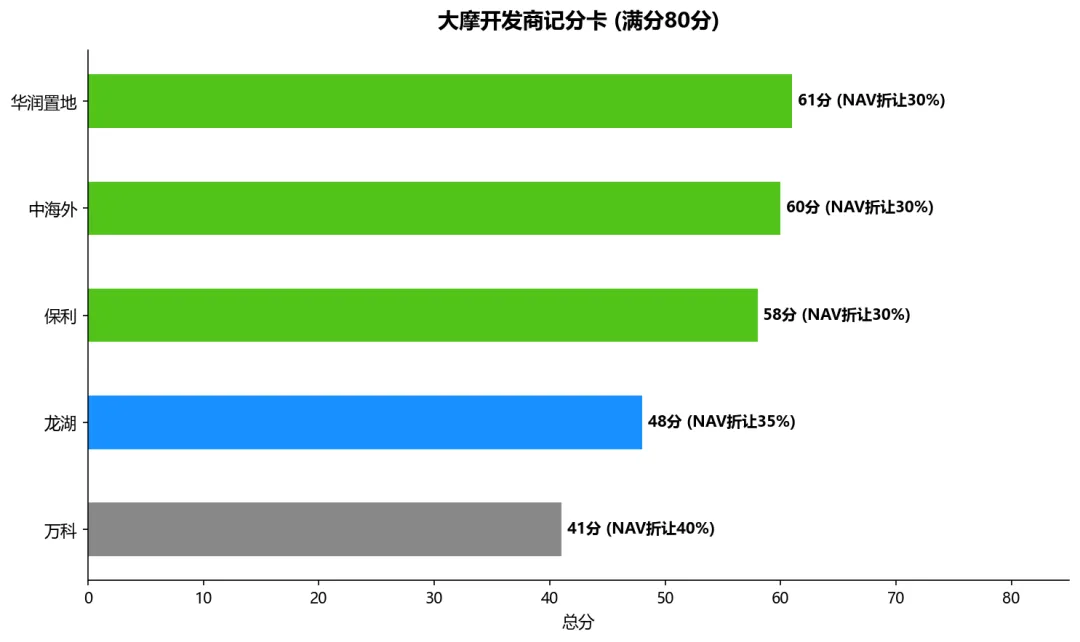

五、开发商记分卡对比

大摩对覆盖的中国开发商有一个标准化的评分体系,满分80分。龙湖排在中间偏后:

龙湖的执行力(8分)和融资能力(8分)是亮点,在民企中属于第一梯队。但土储(6分)、规模(6分)、增长(6分)、盈利(6分)都是中等水平。

六、风险与机会

上行风险

- 租金收入增长超预期(商场经营效率提升)

- 资产减值损失低于预期

下行风险

- 开发业务毛利率压缩超预期

- 物业销售恢复慢于预期

需要关注的变量:股价能否上涨,关键取决于去库存完成后,合同销售能否企稳回升。目前大摩的假设是2026年合同销售额同比下降44%,2027年开始温和复苏。如果市场持续低迷,盈利恢复的时间点可能推迟。

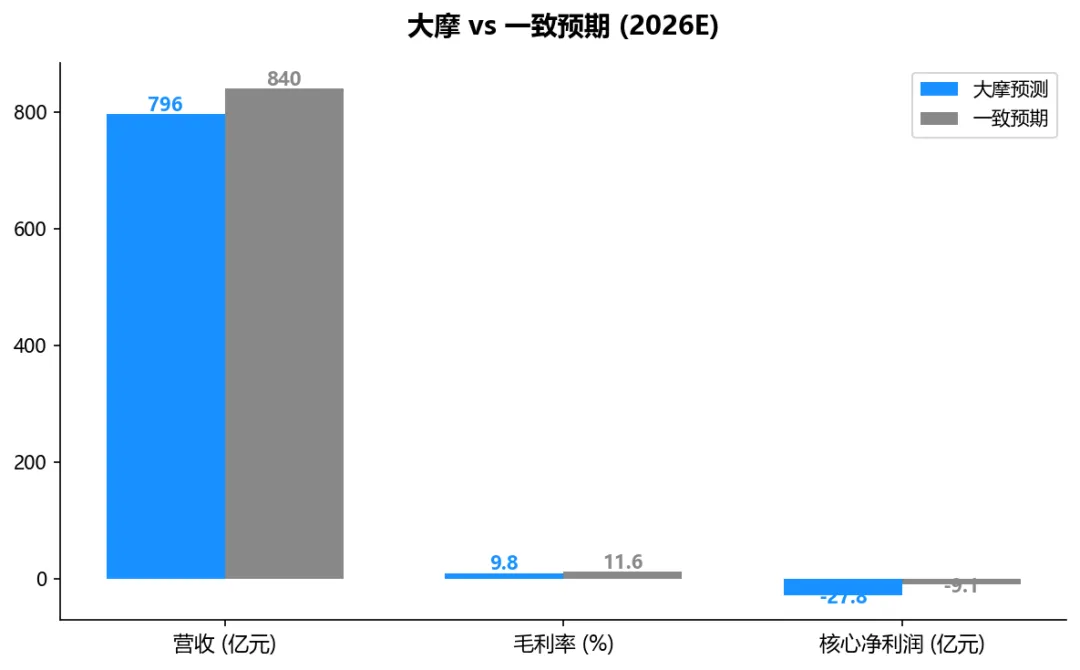

七、与市场一致预期的分歧

大摩的预测和市场一致预期有明显差异,这值得留意:

有意思的是:大摩对2026年更悲观,但对2028年的盈利预测反而略高于一致预期。这反映了大摩的"先苦后甜"逻辑——短期亏损更大,但包袱出清后中期盈利更好。

八、总结:一张图看懂龙湖的"时间差"

龙湖现在做的事情,本质上是一笔用短期亏损换中长期安全的交易。主动去库存虽然让2026年的财务数据很难看,但降低了资产负债表风险,减少了老项目对中期盈利的拖累。

当前9-10倍经常性利润P/E,0.3倍P/B,估值不算贵但也没有明显低估。股价要往上走,核心催化剂是去库存完成后合同销售的企稳回升——这需要持续跟踪。

免责声明:本文基于公开可获取的研究报告数据进行整理和分析,不构成任何投资建议。文中所有数据和观点均来源于公开研报,仅供参考。投资有风险,决策需谨慎。

数据来源:Morgan Stanley Research, 2026年6月10日发布

分析师:Stephen Cheung, CFA; Cara Zhu