研报机构:BERNSTEIN (SOCIETE GENERALE GROUP)

研报日期:2026年5月29日

研报名称:CPU 复苏推动 ABF 短缺,上调Ibiden 目标价至 23900 日元

在过去两年中,市场普遍将目光聚焦于GPU和ASIC等AI加速器对半导体产业链的拉动 。然而,伯恩斯坦(Bernstein)在最新发布的报告中指出,服务器CPU的“文艺复兴”正成为驱动味之素堆积薄膜(ABF)基板需求飙升的全新引擎。

一、 核心观点与投资启示:CPU复兴引爆ABF新一轮短缺

由于智能AI(Agentic AI)的快速兴起,全球服务器CPU的TAM(潜在市场规模)预计将在2026-2030年间扩张4倍,到2030年达到1370亿美元 。服务器CPU本身占据了ABF基板约40%的需求,其出货量的爆发式增长,叠加芯片尺寸扩大带来的高晶圆载板消耗,将直接导致ABF基板行业在2027年进入全面短缺状态 。

拓展-1:ABF 可以理解成:高性能芯片和 PCB 主板之间的“高级中介板材料/封装基板材料”。ABF 是 Ajinomoto Build-up Film 的缩写,中文常叫 ABF 膜。它最早由日本味之素 Ajinomoto 开发,是高端封装基板里的核心绝缘材料。“ABF 基板”,就是使用 ABF 膜做成的高端 IC 封装基板,主要用于 CPU、GPU、ASIC、服务器芯片等。芯片不能直接焊在主板上,中间需要一个“转换平台”。这个转换平台就是 封装基板。而高端 CPU/GPU 用的封装基板,因为线路极细、层数很多、信号速度很快、功耗很高,所以普通材料不够用,需要用更高级的材料,ABF 就是其中最关键的一种。

基于这一供需关系的重大转变,伯恩斯坦做出了以下核心资产定价调整 :

Ibiden (日本):重申“跑赢大盘”(Outperform)评级,将目标价由先前的19,200日元大幅上调24.5%至23,900日元。

Unimicron (中国台湾):维持“跑赢大盘”(Outperform)评级,目标价990.00新台币。

Ajinomoto (味之素-日本):维持“跑赢大盘”(Outperform)评级,目标价6,700日元。

二、 需求端:数量与面积“双轮驱动”

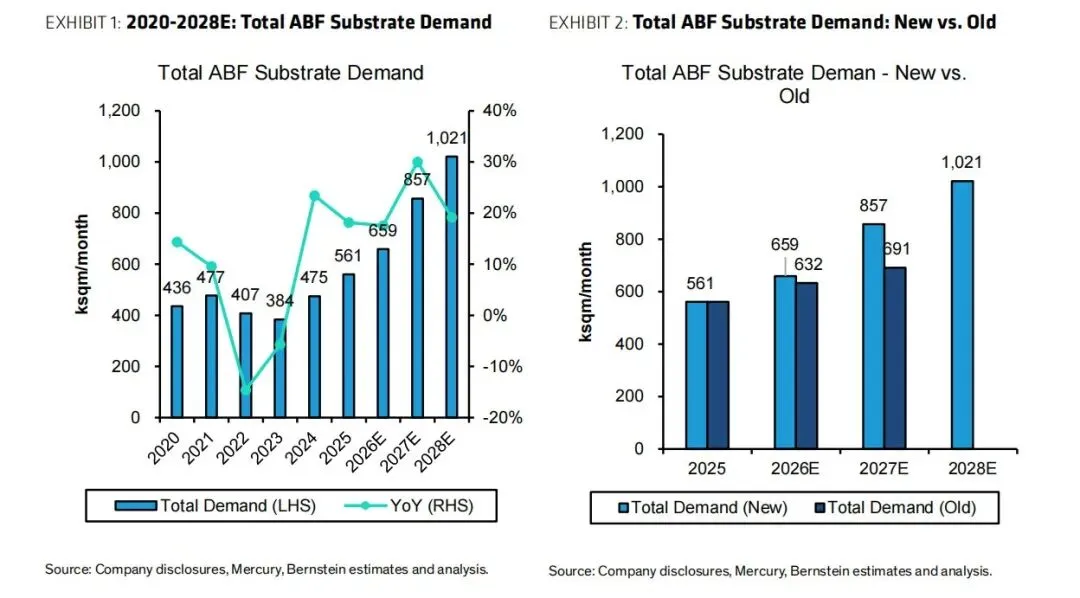

伯恩斯坦分别从“出货量增长”和“单芯片基板面积(Content Growth)”两个维度,重新审视了ABF的需求模型,并将2026年和2027年的全球ABF需求预测分别上调了4%和24%,预计2025-2028年间的复合年均增长率(CAGR)将达到22%。

1. 智能AI(Agentic AI)对服务器CPU数量的倍增效应

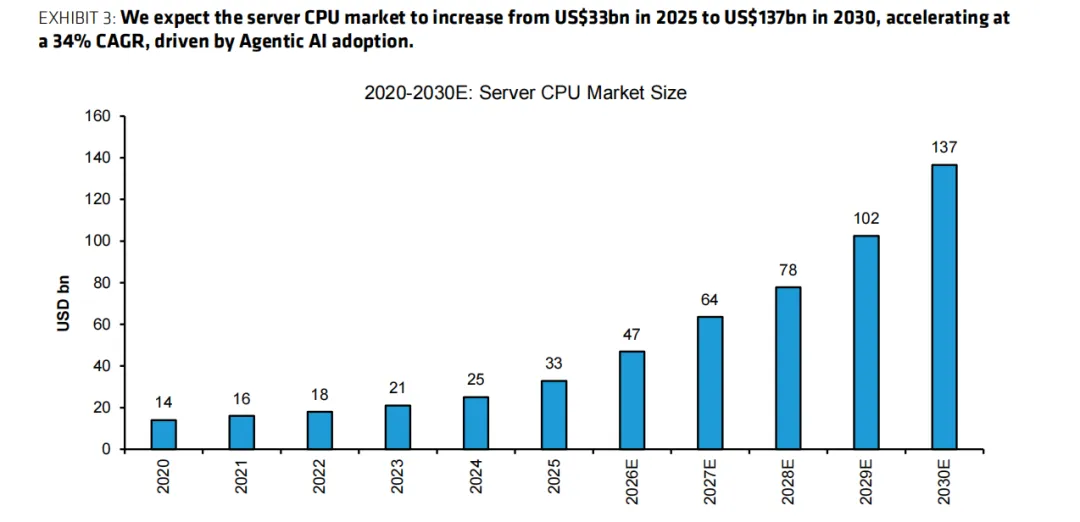

得益于生成式AI向智能AI生态的演进,服务器CPU的出货量将迎来高增长 。报告预测,到2030年全球服务器CPU出货量将达到3000万台 ,市场规模较2026年扩大 4 倍,2030 市场规模预计达 1370 亿美元。加之过去两年服务器CPU整体出货疲软,市场积压了大量的更新换代需求,这将在短期内形成强大的需求反弹尾风 。

图1+图2:ABF基板总需求预测,新旧预测对比显示,自2026年起由于CPU面积和数量超预期,需求斜率显著陡峭化,2028E总需求将冲至1,021 ksqm/月

图3:服务器CPU市场规模预测,受智能AI驱动,服务器CPU市场规模将在2030E达到1370亿美元

2. 单芯片ABF基板面积显著增大

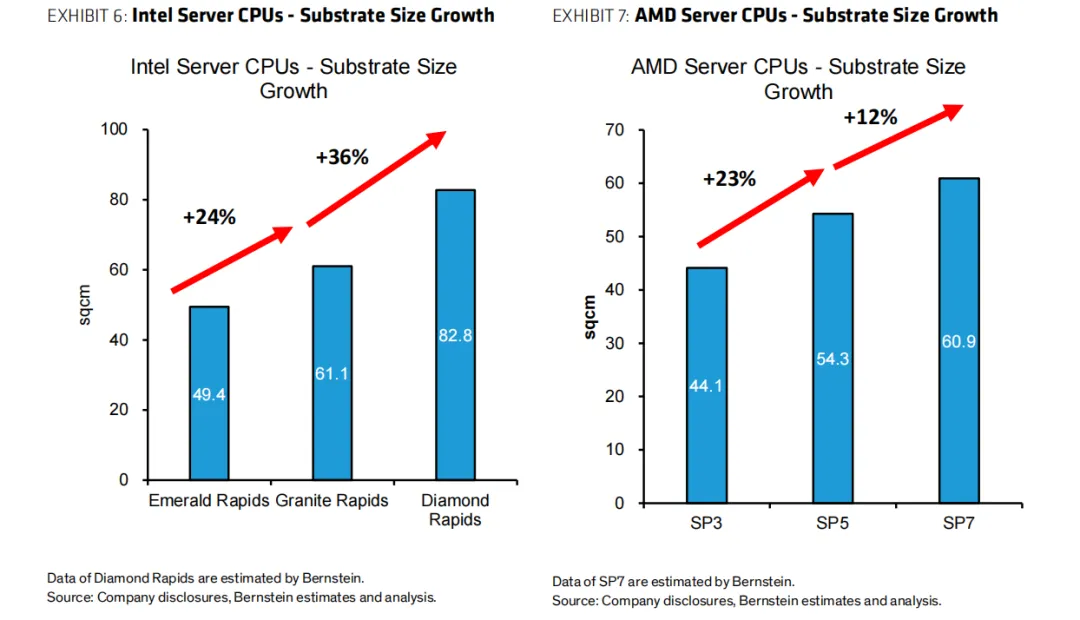

随着新一代CPU核心数量的激增,基板的物理尺寸正在大幅扩张 。

Intel:每一代服务器CPU的基板尺寸增幅高达24%~36%。预计于2027年中面世的 Diamond Rapids,其基板面积将达到82.8cm²,较上一代 Granite Rapids,61.1cm²扩大36% 。

AMD:基板尺寸同样保持每代12%~23%的扩张 。

Arm架构定制CPU:以亚马逊AWS的 Graviton系列为例,从第1代的16核演进至第5代的192核,核心数在五代内增长了12倍,进一步推高载板的使用面积。

图5+图6:intel+AMD的基板面积代际变化

图5+图6:intel+AMD的基板面积代际变化三、 供给端:扩产激进但产能扩张滞后需求,2027 年起全面短缺

尽管各大主要的ABF基板供应商在近期均加大了资本开支,但伯恩斯坦预测,2025-2028年间全球ABF供给的CAGR仅为12%,远落后于22%的需求增速 。

Ibiden 与 Unimicron 领衔扩产:这两家巨头由于手握最优质的头部客户资源,并在部分客户预付款的支持下,成为了本轮扩产中最具攻击性的玩家 。

Ibiden 于2026年2月宣布了高达5000亿日元(折约211亿人民币)的三年度(FY27/3E-29/3E)资本开支计划,包括投资2800亿日元重点建设大客户GPU基板的Ono工厂,以及投资2200亿日元聚焦高级EMIB-T封装技术的Gama工厂 。其最新指引中将FY27/3E的单年Capex调高至2100亿日元,凸显了管理层对未来需求的强烈信心 。

Unimicron 指引2026年资本开支为340亿新台币(折约73亿人民币),计划在2026年底将ABF产能提升40%,并于2027下半年及2028年分别推进两座新厂量产。

上游材料不会成为瓶颈:作为垄断上游ABF薄膜的味之素(Ajinomoto),已于2025年中完成了群马(Gunma)工厂约50%的扩产,使总体安装产能提升了25%。通过将排班从“5天单班”调整为“7天双班”,其潜在产出具备翻倍空间,因此上游薄膜供货并不会成为限制产业链的瓶颈 。

伯恩斯坦强调,2027年全行业将迎来100%以上的稼动率(行业平均利用率将从2025年的80-85%飙升至2027年的100%以上)。这种严重的供需失衡将通过三个阶段传导:

上游原材料成本及产品结构高端化,倒逼ASP(平均售价)上涨 。

基板短缺全面爆发,供应商拥有绝对定价权,启动直接涨价 。

大面积、高复杂度基板的良率损失(Yield Loss),将使实际的有效供给比账面预测更加紧张,从而进一步加剧短缺 。

五、个股盈利调整、估值与投资评级

Ibiden盈利上调:上调 2027、2028 财年营收预期,增幅分别为 3.4%、13.2%;预计涨价节奏:2027 财年涨价 4%、2028 财年 6%、2029 财年大幅上涨 12%(前期涨价多为产品结构优化,2029 年为实质性提价)。

- 盈利弹性:载板单价每提升 5%,2028/2029 财年营业利润将分别提升 10%、13%,涨价对业绩拉动显著。

- 估值与目标价:原目标价 9200 日元,上调至 23900 日元;

估值倍数从原 30 倍上调至 35 倍(对应 2029 财年每股收益); 逻辑:需求确定性增强、业绩增速上行,支撑估值抬升。 - 评级:维持跑赢大盘,尽管当前估值处于高位,但价格仍有上涨空间,建议持有。

Unimicron价格走势:2026 年 ABF 载板均价环比涨幅从一季度 5%,逐步升至全年 7%-10%;核心驱动:二季度起原材料成本上涨约 30%、高端产品占比提升。

- 盈利预期:毛利率修复节奏慢于市场一致预期,预计 2028 年末综合毛利率升至 35%。

- 目标价:990 新台币,维持跑赢大盘。

Ajinomoto业务逻辑:ABF 薄膜产能无忧,依托下游涨价顺势提升产品价格,业绩稳步增长。

目标价:6700 日元,维持跑赢大盘。

六、风险提示

- Ibiden:行业产能过剩引发价格战、丢失核心客户订单、大规模资本开支导致折旧压力加大;

- Unimicron:自然灾害中断产线、竞争对手扩产切入 ABF 薄膜领域、封装技术迭代降低 ABF 使用需求、食品业务并购损害盈利;

- Unimicron:同行大幅扩产加剧行业竞争、HDI 板良率与毛利率修复不及预期、消费电子需求疲软拖累产能利用率。

碎碎念:

当所有人都在为GPU的狂欢买单时,被冷落了两年的服务器CPU正悄悄地凭借智能AI的生态完成了它的“文艺复兴”。商业世界永远奖励那些在行业低谷时有勇气大举做Capex、且筑高技术壁垒的少数人。在确定性极高的供需缺口面前,估值的高低只是时间问题,而定价权才是真正的护城河。

以上内容基于BERNSTEIN研报分析,不构成投资建议。