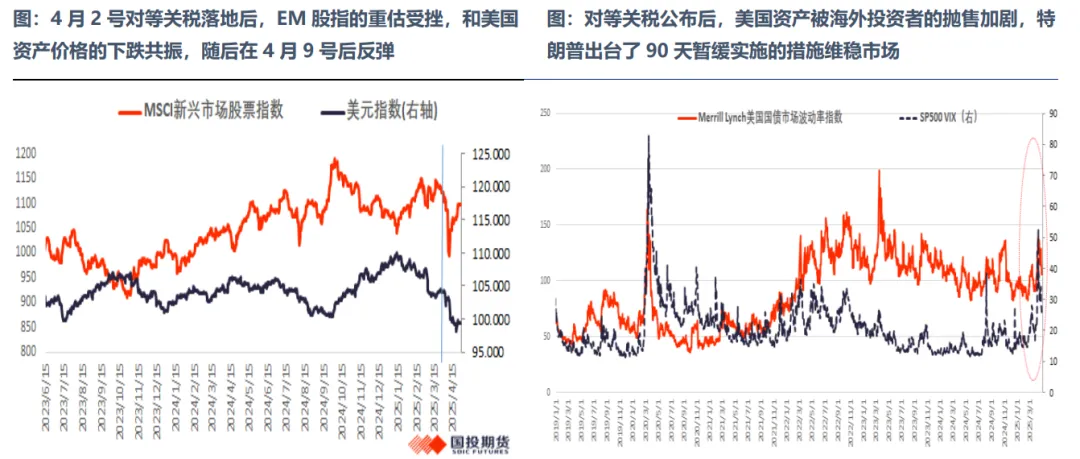

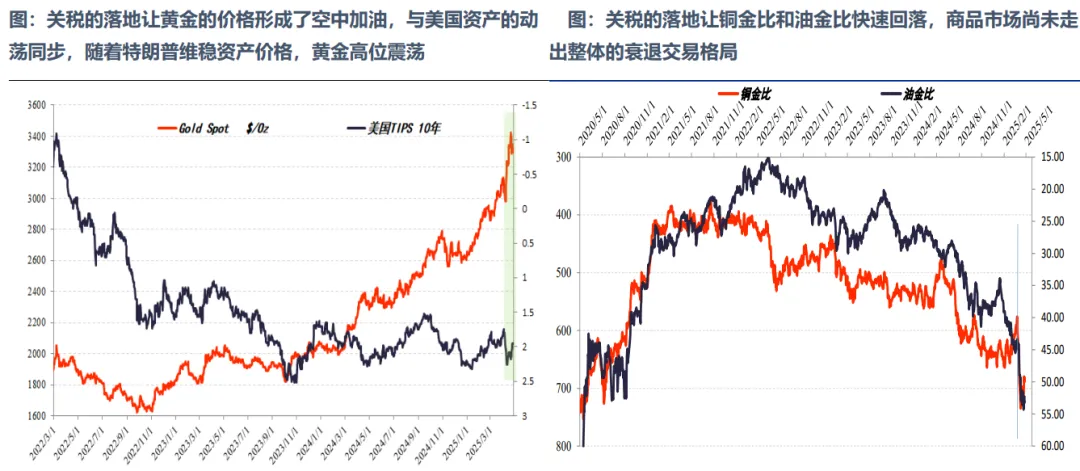

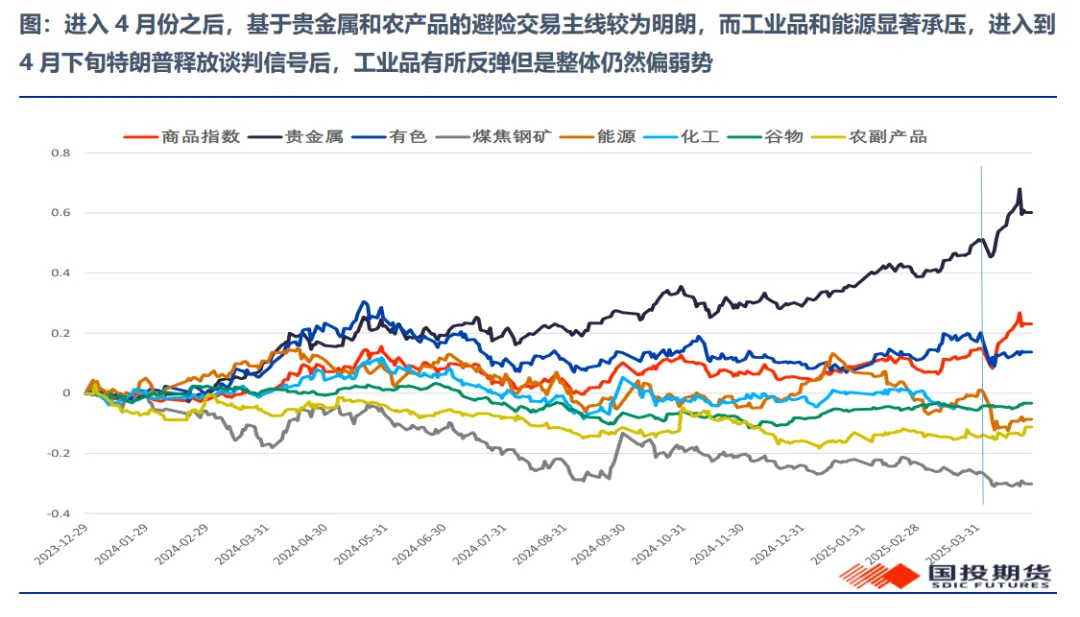

过去两个月左右的时间里,全球的宏观运行呈现以下一些特征:第一,进入到4月初,特朗普政策重点开始转向将全球的对等关税落地,给包括盟友在内的贸易伙伴施加较大的谈判压力,随着中国的快速反击,中美之间目前的双边关税处在非常高的水平;第二,对等关税落地后,对于美国资产的抛售压力进一步增加,美国考虑到其金融市场的承受能力,先是对于大多数国家实施了90天的暂停实施从而开始推进双边谈判,随后又释放一些信号表示中美间的谈判展开后可大幅降低关税,不过目前阶段中美之间的谈判尚未有明确展开的信号;第三,由于外部资金抛售美国资产的压力较强,美元指数偏弱势,同时中国央行维稳人民币汇率稳定的信号仍然偏强。