博弈宏观流动性的压制状态的缓和

前期市场走势回顾与下月配置观点展望

我们在9月底月报《风险偏好高位震荡,风险资产结构转换仍在窗口期》中提出:第一,继续关注地缘局势和美元流动性维稳的延续性,即9月份开始出现地缘和经贸从“积极”向“中性”的回摆,观察是否会引发美元流动性的边际紧张;第二,关注美联储降息后是否同步带来了国内的货币政策的回归,以及是否存在宏观经济政策的结构调整;第三,大类资产此前在股市上做“复苏“定价,但在商品上做“衰退”定价,后续需要关注定价范式向“避险”定价回摆还是向“再通胀”定价演进。

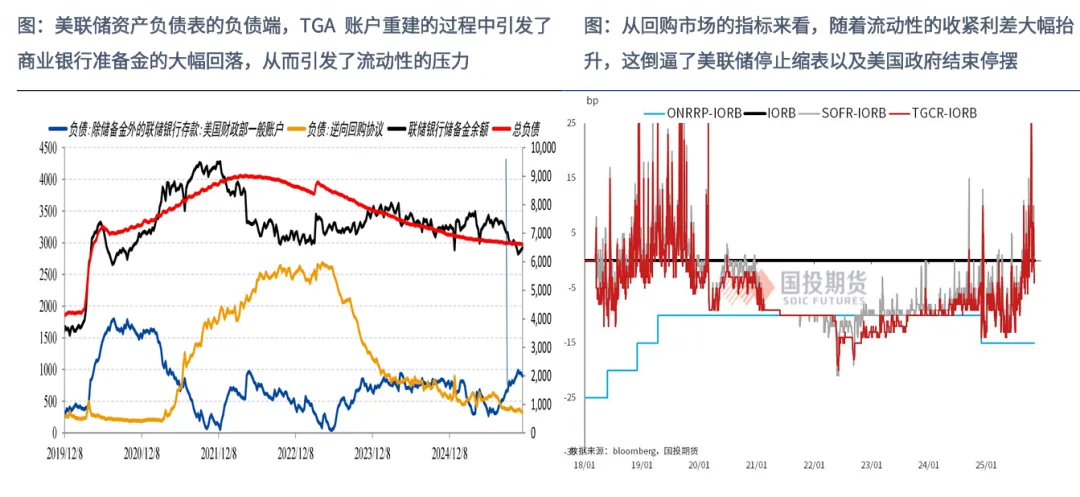

在过去的近一个月的时间里,全球的宏观运行呈现以下一些特征: 第一,美元流动性出现了明显的反复,虽然美联储降息和缩表不断落地,但美联储尝试释放中性信号而避免释放过于鸽派的信息,其对于美债收益率曲线和美元汇率稳定的诉求较为强烈,这引发了美元资产的回落并把紧张向非美地区传导;第二,进入到10月份之后,伴随美元流动性的反复而出现的宏观现象是经贸和地缘局势的扰动,在经贸问题上,特朗普的TACO交易再现,中美领导人的APEC会议上的会晤还是平稳落地了,但特朗普访华时间延后。虽然中东的局势没有进一步恶化,但是在俄乌仍然焦灼的背景下,地缘风险又有向亚洲蔓延的特征;第三,面对外部的不确定性,在美联储降息之际,国内的经济政策亦有一些动作,比如央行宣布恢复国债的购买,但整体来看经济政策的变动不大。

数据来源:bloomberg,国投期货

相应大类资产运行则呈现出以下几个方面的特征:第一,在此前“复苏”交易和“衰退”交易并存在定价体系下,进入到10月份之后随着美元流动性的压力再现,大类资产的定价整体朝着避险甚至“滞胀”交易进行了回摆,商品上贵金属主导的强势行情向其它品种有所扩散,但是再通胀交易的扩散效应和持续性非常有限,股市上前期强势的科技类品种回落,和价值类板块在回调中完成了再平衡;第二,究其根源,9月议息会议成为了美元走势运行的转折点,9月议息会议之前美元的弱势状态使得全球的信用扩张顺畅,令资产重估的逻辑顺畅,但是在此次议息会议之后,稳定偏强的美元开始成为美联储的追求,无论是对收益率曲线陡峭的维护,还是日元对美元的支持,都支撑了美元指数重回100,这给全球流畅的信用扩张带来了去杠杆效应;第三,美元和贵金属共同挤出了其它的风险资产。尽管美联储重新开启了降息周期,但贵金属更多地反应了购买力因子的定价,而非利率因子的定价。当美联储的宽松“不充足”时,市场认为这反映了后面地缘和经贸局势的不确定性仍然较高,因此拥抱贵金属,叠加强美元的去杠杆效应,二者共同挤出了其它风险资产。

数据来源:bloomberg,国投期货

展望未来1-2月,可从以下几个方面把握宏观主要矛盾的演化:

第一,继续关注地缘局势和美联储货币政策的联动。地缘局势的紧张和不确定,往往意味着供应链安全和通胀的不确定,因此海外方面联储宽松的力度有限,同时国内的经济政策也会较为谨慎。且目前来看,地缘风险的扩散问题值得关注。总的来看,从地缘局势和美联储货币政策的联动上可以分为两种情景:如果俄乌局势和中日紧张的外交关系能够同步降温,美联储支持修复12月份降息的表态增多,那么会推动美元流动性的改善延续,风险资产会走修复性行情;如果俄乌停战仍然较难,同时日元在当前位置继续走弱支持美元,那么宏观上的不确定性仍然增加。

第二,关注日元的动向。三季度日本的净出口大幅回落,表明当前阶段日元支持美元承受着较大压力。持续的日元贬值也让日本扩张财政扩张过程中引发了类似2022年英债抛售的担忧。美日汇率在158-160也是较为敏感的位置。后续来看,随着日本资产价格压力延续,如果出现日元的流动性压力和日元被动走强,引发套息交易回流和资产的抛售,那么也会引发全球风险偏好的收缩。但这表明日元走弱支持美元走强触碰天花板,为中期的美元回落埋下伏笔。

第三,关注国内政策走向。从9-10月份的经济数据走势来看,经济内循环仍然面临着一定的下行的动能。从经济周期运行的角度来看,实体经济的真实供需仍然偏弱,不过供应链的活跃度开始恢复。后续有12月份的中央政治局会议和中央经济工作会议的定调,寻找在“反内卷”和“扩内需”方面提法新的变化。如果美联储货币政策降息再度落地,关注对于国内经济政策的联动。

数据来源:bloomberg,wind,国投期货

展望后市, 金融品而言,重点关注的是宏观流动性的压制状态能否缓和解除,关注中美领导人通话后,对于地缘局势的维稳和美联储货币政策转鸽的潜在转机。股指方面,9月份之后市场已经向宽幅震荡进行了转换,结构防御的配置基础上,关注政策转向积极后伺机而动。国债方面,面对12月政府债券发行放量、跨年资金需求上升等扰动因素,预计将继续通过MLF续作、买断式逆回购与国债买卖等手段熨平波动。当前10年期国债收益率处于年内中水平,若12月无新增财政刺激,长端利率缺乏大幅上行基础,收益率曲线或小幅平坦化,长端表现优于短端。此外政策博弈与机构行为仍是关键变量,若年底“固收+”产品赎回压力升温,或地方债供给超预期,亦可能引发阶段性调整。

数据来源:wind,ifind,国投期货

对于大宗商品而言,10-11月份,贵金属的行情在极致的演绎后开始向其它品种扩散,但总体来看此前“强预期,弱现实”背景下市场的躁动还是仰仗于宏观流动性环境的积极状态,而这一阶段由于美元流动性的边际收紧对于商品指数整体带来了一定的压制,能源带来的成本下移、旺季临近结束以及宏观经济数据显示库存周期底部内生性的修复仍然不强。当前可以理解贵金属主导的行情向再通胀行情修复的转换期,但这中间经历了一次美元流动性的扰动。战略上要对风险资产的低位反弹做好准备,战术上紧盯美元流动性扰动的信号。后续一方面对外需要关注的是包括俄乌在内的地缘局势能否确定朝着停战方向发展,另一方面对内需要关注的是国内政策在12月份重要会议上释放的信号。

本期具体商品品种观点如下:

能源方面,供应端的压力来自于美国原油产量的增长,对俄制裁的炒作空间有限,伊朗近期拦截原油可能产生一些扰动,需求方面,支撑来自于欧美的炼化利润偏高,国内则是后续地炼开工率的回升对冲主炼厂加工量的下降,综合来看,由于年内和明年Q1供需将更为宽松,油价中期偏弱运行;沥青方面,“银十”需求的证伪压制了沥青价格,后续来看12月份或仍将遵循季节性走弱规律,后面成本端稀释沥青可能将面临原油进口配额下发带来的压制,整体来看BU中长期利空压制;燃料油方面,柴油裂解偏强和中美贸易缓和等因素,提升燃料油需求,但年末供给压力仍存,高硫方面来自俄罗斯和中东的供给压力使得供应格局偏宽松,高硫弱于低硫;欧线方面,远月受运力扩张及潜在复航预期压制持续偏弱,若旺季带动淡季合约跟涨,可把握逢高布局空单机会;化工方面,盐化工的弱现实格局明显,多玻璃空纯碱05合约价差,前低-150可以介入,目前玻璃经过前期的下跌会跟随成本端波动,目前不建议追空。纯碱短期跟随成本波动,长期仍是逢高做空。烧碱一体化利润较好利空供给,下游氧化铝的需求拖累明显,目前尚未明确看到止跌信号。PVC方面近期印度方向出口好转,但难以抵消内需拖累,加上高供应,预计低位运行为主。煤化工方面,甲醇目前估值偏低,到港量维持高位但MTO降负或停车,预计进一步压制甲醇行情,虽然目前部分进口货源倒流向周边内地,但是整体对于沿海的表需提升的力度有限,季节性叠加传统终端利润表现不佳,终端需求弱势库存拐点未现,01合约继续寻底,中长期来看,反弹动能存在,但高度和持续性要持续跟踪供应端收缩和实际需求落地。近期尿素的行情主要在于秋季用肥需求延后叠加出口新配额的释放,但目前供应维持高位且小麦需求逐渐收尾,后面以工业刚需采购和储备为主,01合约预计维持区间内震荡价格中心小幅上移。后续国内天然气头装置减产且临近春耕需求利多兑现在05合约上,届时生产企业去库,可以考虑做多5-9月差;有色方面,进入年底,市场也开始兑现盈利或为明年的交易配置等待机会,策略高低切的特点明显。比如铜、铝、锡、碳酸锂在中旬都达到整数关目标位后,市场出现了明显减仓。品种上,铜年底高位震荡,自由港更新了2026年基本持平于今年的产出指引,美国政府重启后可能释放前期锁紧的流动性或公共性质采购,但基本面乏善可陈,年底主要关注资金中长线利多背景下的再次抢跑。金、银,围绕美联储12月降息、俄乌冲突发展的预期变动非常强烈,倾向阶段性的调整没有结束。碳酸锂,涨至10万后,期股联动退潮,年底旺季与库存消化利多因素已被充分消化,明年春节前的排产预期开始影响市场。硅系则继续等待“反内卷”举措的实质落地;黑色方面,钢材方面,淡季开始累库压力仍然较大,供应端由于钢厂利润欠佳亏损比例扩大,采暖季又有环保限产,因此铁水产量下降供应压力缓解。短期材有一定的反弹动能,但是房地产尚未企稳,现实需求缺乏亮点价格向上受到制约,后续继续关注中美博弈和国内内需刺激情况。铁矿方面,供应商预计后续进入海外发运的旺季,需求端铁水减产幅度较大,短期来看由于基差处于高位,铁矿盘面有一些支撑,淡季深入后,铁矿的下行压力逐步增大。焦炭方面,预计焦炭现货价格会面临2轮左右的降价压力,期价已经体现了首轮降幅,因此预计跟随钢价情绪震荡偏弱运行。焦煤方面,终端现货情绪已经明显转冷,需求端受到焦化厂、钢厂利润都差的减产预期拖累,冬储的补库诉求已经提前透支不少,供应端进口的增量冲击也不小,焦煤中期趋势回到震荡格局,当前有阶段性估值回落的诉求,等待剩余冬储诉求的释放再行反弹。铁合金受到铁水产量下降和煤炭保供预期的影响,成本端亦受影响,电费对硅铁制成力度更强,锰矿到港量增加,短期内铁合金价格仍有下行空间,硅锰下行空间对比硅铁要更大一些;农产品方面,因澳籽的进口前景仍存不确定性,菜系供给偏紧的预期仍在阶段性地支撑菜系价格,关注澳籽及俄罗斯菜系供给端的变量。策略上,菜系建议短期观望,关注国内油厂对菜系的报价情况;生猪方面,由于能繁母猪产能在今年8月左右见顶,预计当前至明年年中左右,不过当前产业链利润持续亏损 ,生猪行业去产能进程已经开始,对远月合约有向上支撑。现货层面,距离冬至不足一月,后期南方腌腊灌肠需求将逐步启动,期间供应端二育大肥也存出栏压力,预计期现货维持弱势调整概率大。鸡蛋方面,蛋鸡行业中期趋势为新开产数量少,待淘老鸡数量大,预计行业供应压力逐步减轻,中长期鸡蛋基本面预期面临改善。由于盘面对现货升水 ,短期仍将围绕期现价差收敛博弈;软商品方面,橡胶方面,国内停割期天然橡胶RU相对偏强,合成橡胶开工率回升供应压力偏大,BR相对偏弱,需求总体稳定但国内汽车政策临近尾声,未来RU&NR供应端驱动增强,而BR成本驱动为主,导致行情分化,关注跨品种套利方面的机会。白糖方面,国际供应充足,国内的交易重心转向新榨季的估产,天气方面广西Q3降雨情况较好,25/26榨季广西食糖产量的预期相对较好,关注后续生产情况;苹果方面,期货高位震荡,现货价格偏强,中长期来看,今年的好货占比少但是价格高惜售情绪较强,远月可能存在库存压力,目前多空分歧有所增加,关注去库情况;原木方面,外盘报价较高进口压力小,需求方面,港口出库量维持在6万方以上,需求对价格存在支撑。库存方面,原木库存总量偏低,库存压力相对较小。综合来看,低库存对价格存在一定支撑,操作上暂时观望。

本期各板块详细月度观点如下:

金融衍生品

股指:11月整体来看,全球权益类资产受流动性因子影响均有所承压,亚太地区整体表现更弱一些。海外宏观方面,本月整体来看以下四个因素均施压风险偏好:美国政府财政压力问题,美元指数持续走强与美联储放鹰施压流动性因子,TACO交易与AI叙事的回摆亦使得科技股承压。地缘方面,美国与乌克兰代表在瑞士日内瓦就“结束俄乌冲突28点计划”举行会谈但未就关键要素达成共识,冲突前景仍存不确定;而东亚方面,半岛局势、台海及周边海域安全议题时有升温,地区军事演训与外交博弈频次上升,后续仍需继续关注地缘扰动。国内方面,10月宏观数据整体偏弱,生产和需求端多项主要经济指标同比增速回落,信用因子修复回踩,证券净投资类资产增速9月小幅反弹后再度回落。近期美联储偏鹰信号引发的美元流动性的冲击一直是市场的主要矛盾,随着部分官员上周五出面释放偏鸽信号,市场恐慌情绪或有一定回暖,不过鉴于我们目前观测的整体宏观环境,短期仍建议观望等待,防御为主。

国债:2025年11月,中国国债市场总体呈现横盘震荡、收益率小幅波动的运行特征。 央行已明确维护流动性合理充裕的取向,面对12月政府债券发行放量、跨年资金需求上升等扰动因素,预计将继续通过MLF续作、买断式逆回购与国债买卖等手段熨平波动.当前10年期国债收益率处于年内中水平,若12月无新增财政刺激,长端利率缺乏大幅上行基础,收益率曲线或小幅平坦化,长端表现优于短端.此外政策博弈与机构行为仍是关键变量,若年底“固收+”产品赎回压力升温,或地方债供给超预期,亦可能引发阶段性调整。

能源

原油:供应端,美国原油产量在新井单产与钻机效率提升的推动下持续增长。地缘方面,尽管俄罗斯部分港口与CPC出口终端因炼厂遇袭出现短暂停运,涉及约220万桶/日的出口量,但随着秋季检修结束及受损产能恢复,11月初俄炼厂加工量已回升至525万桶/日,高于8–10月均值。此外,对俄制裁产能累计已达63%,进一步炒作空间有限,需关注11月21日美国新制裁生效后的出口变化。伊朗近期拦截油轮事件也显示中东地缘风险仍存,可能阶段性扰动市场情绪。需求端,欧美炼化利润重回五年同期高位,有望对秋检后需求形成支撑。国内方面,炼厂开工率出现季节性回落,但后续地炼将获新一批进口配额,年末开工率回升或部分对冲主营炼厂加工量的下降。综合展望,尽管地缘事件可能带来短期波动,但三大机构平衡表预示年内盈余逐季放大,且明年一季度供需将更为宽松,预计原油价格中期仍将震荡偏弱运行。

沥青:10月下旬以来,来自基本面和成本端两方面的利空打压下沥青维持弱势。高频需求指标的出货量差于预期,10月中旬当周出货量降至40万吨以下的低位水平,这与市场对“银十”传统旺季的预期形成强烈反差,不仅证伪了“十四五”收官之年赶工需求的预期,更释放出需求不及去年同期的负面信号。11月以来出货继续降至近四年同期低位。商业库存去化继续放缓,且社会库存在10月底出现同比偏高的拐点后同比幅度呈扩大趋势。后续需求将遵循季节性走弱规律,平衡评估12月供需环比宽松,同比更是不及去年。成本端来看,稀释沥青升贴水走弱明显,随着后续原油进口配额下发,可能进一步利空稀释沥青贴水。综合来看,BU中长期面临利空压制。

燃料油&低硫燃料油:海外炼厂运行不稳缓解低硫供应压力,柴油裂解走强从转产端提供支撑,叠加四季度船燃需求旺季及中美贸易关系缓和,基本面边际改善。但年末海外炼厂RFCC检修或提升低硫装船量,中期供应压力仍存。高硫方面俄罗斯发货增加,中东增产与发电淡季来临出口增长,叠加新一年配额下发进料需求或将回落,供应宽松格局下走势仍将弱于低硫,关注地缘冲突扰动。

集运(欧线):市场对12月初涨价的预期已基本消化,短期利好出尽,12合约进入博弈交割价阶段。02合约交割日期偏早使其反应春节前发货旺季,预计持续小幅贴水12合约。远月受运力扩张及潜在复航预期压制持续偏弱,若旺季带动淡季合约跟涨,可把握逢高布局空单机会。

化工

玻璃纯碱:盐化工板块整体是一个弱现实格局。多玻璃空纯碱05合约价差,前低-150元左右可以关注介入。玻璃中游高库存带来的负反馈,10月份开启下跌。跌至目前这个价格,后续或跟随成本端波动,如果成本止跌,我们预计行情也接近尾声,下方空间有限,不建议追空。纯碱短期跟随成本端变动,长期仍有新增投产,逢高做空思路为主。

烧碱:氯碱一体化利润较好,供应延续高压运行,而下游氧化铝基本面较差,部分有亏损,后续可能会减产对需求端有拖累,目前没看到止跌企稳的迹象,后面关注利润变化。PVC方面,BIS政策取消,属于预期内,影响有限,市场也在预期反倾销政策推迟或取消,近期印度方向出口好转,但难以抵消内需拖累,加上供应高压,预计低位运行为主。

甲醇:现阶段估值偏低,后续进口到港量预计维持高位,沿海多套MTO装置已经降负或停车,并且12月仍有装置存在检修计划,预期进一步压制沿海甲醇行情。区域套利窗口再度打开,部分进口货源倒流向周边内地,沿海表需有所提升,但提升的力度预计有限。受到天气转冷以及多数传统下游终端产品利润表现不佳的影响,像醋酸、甲醛未来开工仍存在下调的预期。年内港口库存预计维持高位,短期库存拐点未见,01合约可能仍在寻底的过程。中长期来看行情或存在一定反弹向上的动能,但反弹的高度和持续性需关注供应端收缩以及需求恢复的实际落地情况。

尿素:今年秋季用肥需求延后,叠加市场对出口新配额释放的预期,推动行情上涨。但现阶段供应维持高位,小麦用肥需求逐渐收尾,后面冬季主要以工业刚需采购和储备需求为主。若价格涨幅过快,下游的采购情绪预计回落,01合约预计维持区间内震荡,价格重心较前期或小幅上移。后续国内天然气头装置减产临近,且春耕农业需求提升的利多预期兑现到05合约上,届时生产企业预期去库,可以考虑逢低做多5-9月差。

有色金属及贵金属

11月中上旬,有色金属板块持续呈现以资金流动为主驱动的板块上涨轮动行情,股期联动显著。如工业硅因有机硅厂商协定控产股市标的涨停而吸引资金短线关注,碳酸锂在储能、动力电池装机排产提振下价格突破10万。市场关注今年已累计较高收益率的资金策略的切换以及年底美联储政策对贵金属价格波动的影响。

具体看,有色板块呈经典量价配合模式,贵金属、有色、新能源板块,期货和股票共振最强。重视每个交易日资金的净流入成为引导短线直接行情的动因。观察角度,一旦板块内品种单日增仓能够排进市场前三名,且增仓百分比达到持仓整体的5%,品种短期的爆发性以及强流动性的特点就会非常强。供求基本面与常规逻辑的短线行情指向性较弱。

市场对“铜、铝、锡”形成普遍性的交易信仰,无论是战略金属供应,还是多元消费,中长线资金多配信仰强。9月、10月份旺季以来,基本面没有太大变化,基本符合季节性特点,甚至“金九银十”的旺季表现不及上半年。基本金属价格震荡到高位区,中间型材的开工率水平较低,库存中性。进入年底,市场也开始兑现盈利或为明年的交易配置等待机会,策略高低切的特点明显。比如铜、铝、锡、碳酸锂在中旬都达到整数关目标位后,市场出现了明显减仓。

品种上,铜年底高位震荡,自由港更新了2026年基本持平于今年的产出指引,美国政府重启后可能释放前期锁紧的流动性或公共性质采购,但基本面乏善可陈,年底主要关注资金中长线利多背景下的再次抢跑。金、银,围绕美联储12月降息、俄乌冲突发展的预期变动非常强烈,倾向阶段性的调整没有结束。碳酸锂,涨至10万后期股联动退潮,年底旺季与库存消化利多因素已被充分消化,明年春节前的排产预期开始影响市场。硅系则继续等待“反内卷”举措的实质落地。

黑色

钢材:随着气温下降,终端需求进入传统淡季,环比逐渐下滑,同比依然偏弱,累库压力有所显现,热卷库存相对偏高。供应端钢厂利润欠佳,亏损比例扩大,叠加采暖季环保限产扰动,高炉减产检修增多,铁水产量高位回落,供应压力也逐步缓解。市场总体供需矛盾不是太大,价格调整到区间下沿后支撑增强,在政策利好及环保限产预期等因素支撑下,短期有一定的反弹动能。不过房地产尚未企稳,基建、制造业增速继续回落,出口受关税扰动边际承压,终端需求依然缺乏亮点,价格向上的空间也受到制约,整体延续震荡筑底走势的可能性较大。后期继续关注内需刺激政策推进情况,中美关税博弈进展,供应端限产力度是否加码。

铁矿:供应端,进入四季度后,澳巴发运明显增长,四季度是发运旺季,预计海外发运将保持高位水平。需求端,终端进入淡季,钢厂亏损情况加剧,近期铁水减产幅度较大,未来仍有进一步减产空间。在供增需减的情况下,近期铁矿石港口库存累积幅度较大,不过短期由于澳矿存在一定结构性扰动,所以对于矿价的压力暂时还没有显现。短期来看,考虑到铁水产量仍然不低,并且基差处于相对高位,铁矿盘面仍然存在一定支撑;但随着淡季的深入,预计铁矿下行压力逐步加大。

焦炭:现货市场在提涨四轮落地后已经迎来了阶段性价格拐点,需求端有高炉的季节性叠加亏损性减产,而供应端随着入炉煤成本有所松动,焦化利润有所修复,这必然会带来阶段性的焦炭供应过剩。预计焦炭现货价格会面临2轮左右的降价压力,期价已经体现了首轮降幅,因此预计跟随钢价情绪震荡偏弱运行。焦煤方面,现货市场情绪已经明显转冷,需求端受到焦化厂、钢厂利润都差的减产预期拖累,终端冬储的补库诉求也已提前透支了不少,而供应端虽然国内矿山生产弱稳,但进口来自蒙古和澳洲的增量冲击还是比较显著的,所以我们认为焦煤中期趋势回到震荡格局,当前有阶段性估值回落的诉求,等待剩余冬储诉求的释放再行反弹。

铁合金:供应处于高位,明显过剩,库存持续累增。如果考虑后期铁水季节性下降,铁合金价格将进一步承压。市场对于煤炭保供的预期增加后,铁合金成本端有下降预期,比如化工焦和电费。但是目前来看,电费的调整是按月的,所以硅铁的支撑更有力度。锰矿本周到港将近八十万吨,重新累库,价格大概率是下调的。短期内铁合金价格仍有下行空间。硅锰下行空间对比硅铁要更大一些。

农产品

菜系:市场的核心变量仍在于经贸关系,这主要涉及中澳、中加关系。首批澳大利亚菜籽刚刚抵华,关注清关速度、压榨得率等细节,以评判后续商业购买的意愿是否出现。加拿大菜籽单周出口强势恢复,但限于国际市场其他油籽的弱势,加籽期价并未企稳,关注出口改善的持续性。沿海油厂的菜系库存基本清零,加速了华东去库存速度,因澳籽的进口前景仍存不确定性,菜系供给偏紧的预期仍在阶段性地支撑菜系价格,关注澳籽及俄罗斯菜系供给端的变量。策略上,菜系建议短期观望,关注国内油厂对菜系的报价情况。

生猪:由于能繁母猪产能在今年8月左右见顶,预计当前至明年年中左右,理论生猪出栏量仍持续增加,中期供应压力不减。不过当前产业链利润持续亏损 ,生猪行业去产能进程已经开始,对远月合约有向上支撑。现货层面,距离冬至不足一月,后期南方腌腊灌肠需求将逐步启动,期间供应端二育大肥也存出栏压力,预计期现货维持弱势调整概率大。

鸡蛋:自今年7月起,鸡苗补栏量大幅下滑至今持续萎靡,对应新开产从今年12月左右将开始持续下滑。另一方面,2024年8月至2025年6月补栏的鸡苗数量庞大,这部分蛋鸡预计在今年年底至明年11月左右进入淘汰期。蛋鸡行业中期趋势为新开产数量少,待淘老鸡数量大,预计行业供应压力逐步减轻,中长期鸡蛋基本面预期面临改善。由于盘面对现货升水 ,短期仍将围绕期现价差收敛博弈。

软商品

橡胶:从供应来看,由于国内天然橡胶产区陆续进入停割期,天然橡胶RU相对偏强,而合成橡胶装置开工率回升,供应压力偏大,BR相对偏弱;从需求来看,目前需求总体稳定,不过国内汽车政策利好接近尾声,轮胎出口10月同比环比均下降;由此可见,未来RU&NR供应端驱动增强,而BR成本驱动为主,导致行情分化,关注跨品种套利方面的机会。

白糖:从基本面看,国际市场供应较为充足,美糖上方仍面临一定压力。国内方面,从交易逻辑来看,市场的交易重心转向新榨季的估产。天气方面,三季度广西降雨情况较好,降雨量较往年偏多。从遥感数据来看,广西甘蔗植被指数同比增加,25/26榨季广西食糖产量的预期相对较好,关注后续生产情况。

苹果:期价高位震荡。现货方面,冷库苹果开始成交,现货价格偏强。从基本面看,今年库存同比下降,短期价格走势偏强。中长期看,今年红富士苹果质量较差,好货占比少,但是价格较高,贸易商和果农的惜售情绪较强,远月合约可能存在库存压力。目前多空分歧有所增加,关注去库情况。

原木:期价震荡。供应方面,外盘报价依然较高,国内现货价格维持弱势,贸易商压力有所增加,预计短期内不会大幅增加进口。需求方面,港口出库量维持在6万方以上,需求对价格存在支撑。库存方面,原木库存总量偏低,库存压力相对较小。综合来看,低库存对价格存在一定支撑,操作上暂时观望。