一、企业概况

青岛迈金智能科技股份有限公司(“迈金科技”)成立于2015年,2021年完成股份制改制,注册及生产基地坐落于山东省青岛市,主营业务聚焦全场景智能骑行软硬件产品研发、生产与销售,是国家级专精特新“小巨人”、高新技术企业、山东省企业技术中心认定主体。

公司员工总数900人,其中研发人员277人,占比30.78%,累计持有国内外授权专利282项(发明专利51项)、62项软件著作,牵头/参与国标4项、地标1项、团标6项,研发投入持续保持高位,2023至2025三年累计研发投入1.81亿元。

二、股权结构

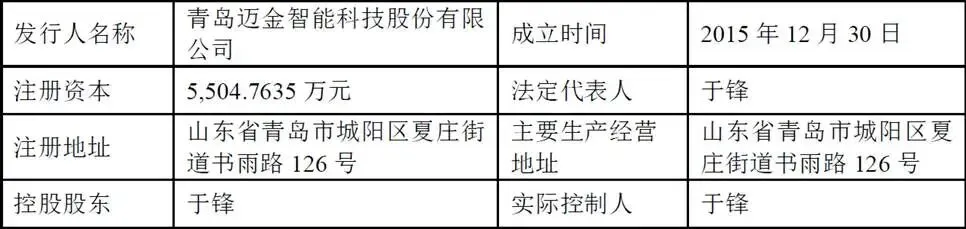

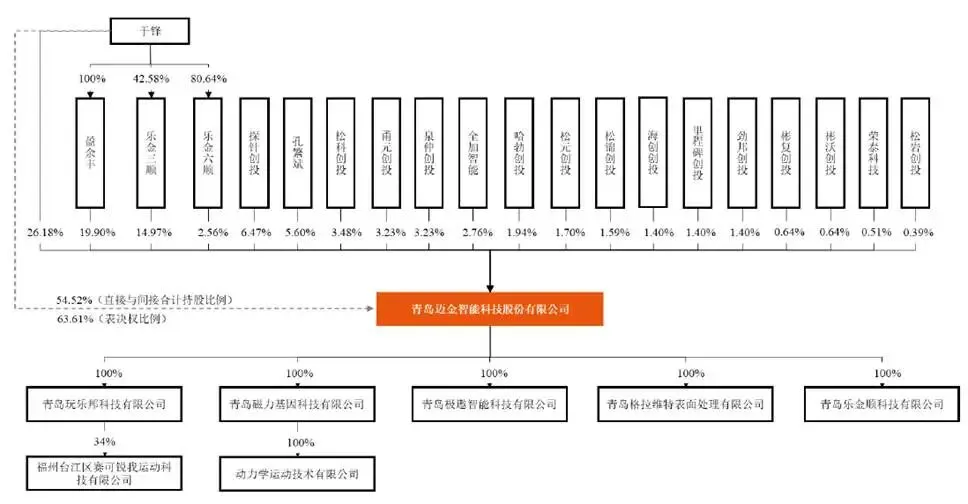

截至招股说明书签署日,公司总股本5504.76万股,于锋为实际控制人,直接持股26.18%,通过全资平台盈余丰(持股19.90%)、担任执行事务合伙人的乐金三顺(14.97%)、乐金六顺(2.56%)实现间接控股,合计控制63.62%表决权,直接+间接合计持股54.52%,股权集中度高。乐金三顺、乐金六顺为员工持股平台,由于锋担任执行事务合伙人,绑定公司高管、核心研发与业务骨干,合计持股17.53%。孔繁斌为公司联合创始人、副总经理,直接持股5.60%,叠加持股平台间接持股,合计持股9%,为公司第二大自然人股东,核心技术带头人。

前十大股东除实控人体系外,包括青松资本系(松科创投、松元、松锦、松岩四只基金合计7.16%)、维特力新管理的泉仲创投、甬元创投(合计6.46%)、哈勃投资(华为旗下投资平台,持股1.94%)、荣泰健康(A股上市公司603579,持股0.51%)等产业与财务资本。

三、业务情况

(一)主营业务

公司产品划分为四大板块,室内智能骑行终端(智能骑行台)是公司核心支柱产品,2025年收入5.19亿元,占总收入65.26%,依托ODM模式供货Wahoo、迪卡侬,按制造商出货量全球排名第一,细分赛道龙头,产品分为自发电、电磁直驱两大系列,是公司现金流与利润基本盘。

室外智能骑行终端(码表、传感器、智能车灯),全年收入1.59亿元,占比19.98%,以Magene自有品牌线上+线下经销为主,码表国产头部,雷达尾灯等创新产品逐步放量,传感器毛利率常年维持56%以上,是高毛利核心品类。

自行车智能驱动产品(功率计+电子变速套件),2025年合计收入8555.59万元,占比10.75%;其中功率计成熟稳定,电子变速2024年才实现量产,2025年收入1630.84万元,从0到1突破,国产替代空间广阔,是未来第二增长曲线核心载体。

软件服务(顽鹿竞技、顽鹿运动),全年收入521.35万元,占比仅0.66%,收入体量偏小但用户粘性极强,截至2025年末APP累计注册用户204.10万人,依靠会员订阅、赛事服务费变现,为硬件导流、提升产品附加值,构建软硬件生态壁垒。

公司主营业务收入构成(单位:万元下,下同)

(二)主要客户

报告期(2023-2025年)公司对WahooFitness(全球头部智能骑行品牌)营收占比7.56%、41.72%、50.13%,2025年过半收入来自该美国品牌;迪卡侬为第二大ODM客户。

自有品牌Magene依托天猫、京东、亚马逊、速卖通、Shopee全球电商+线下自行车经销商,终端客户为全球骑行爱好者,数量众多,客户分散。

(三)主要供应商

公司采购端原材料以芯片、PCB电路板、铝合金结构件、电池、传感器为主,采用“以销定采+安全库存”采购机制,核心电子元器件、结构件供应商分散,无单一大宗原材料供应商依赖。

四、财务分析()

(一)营收与盈利成长性

2023/2024/2025三年公司营收分别位2.28亿、5.43亿、7.99亿元,三年复合增速87.25%,爆发式增长,核心驱动为Wahoo订单放量+自有品牌扩容+电子变速新品落地;归母扣非净利润分别为1189.40万元、7897.27万元、11837.80万元,2023年研发投入过高、新品培育亏损,2024年起全面盈利,2025年利润同比增长49.9%,盈利质量快速改善,满足创业板“近两年净利润为正、累计超1.97亿”上市标准。

(二)盈利能力

综合毛利率逐年小幅下行,从2023的44.41%降到2025年的42.47%,连续三年微降,主因低毛利ODM代工收入占比持续走高(Wahoo代工毛利率低于自有品牌)、原材料涨价、新品前期量产爬坡成本偏高;其中传感器、功率计等高毛利品类维持55%+毛利率,电子变速尚处量产初期,规模效应未释放拉低整体盈利水平。公司研发费用三年分别4655万、6142万、7312万元,营收占比分别为20.41%、11.31%、9.15%,绝对额持续增长、占比随营收稀释,持续高研发保障技术壁垒;销售费用随海外品牌推广稳步上行,管理费用管控稳健,整体费用率下行助推净利率抬升。

(三)资产负债与现金流

资产总额从4.12亿增长至7.25亿元,资产规模随业务扩张稳步增长;合并资产负债率为18.05%、16.99%、21.10%,整体负债率偏低,财务结构健康,无大额有息负债,偿债压力极小。经营性现金流为-710.70万、4066.44万、14234.62万元,2025年经营现金流大幅飙升,产品回款能力显著改善,盈利从账面利润转向真实现金流入,盈利含金量提升。

五、行业情况

(一)行业概况

迈金科技所处的骑行运动智能化解决方案行业正处于快速发展期。根据弗若斯特沙利文行业数据,2024年全球智能骑行解决方案市场规模30亿美元,预计2029年达61.3亿美元,2024-2029年CAGR15.4%;其中自行车智能驱动(电子变速、功率计)2024年13.9亿美元,2029年29.6亿,复合增速16.3%,增速高于行业均值,电子变速机械替换空间巨大。

(二)行业竞争格局

高端品牌梯队(佳明Garmin、Wahoo、禧玛诺、速联SRAM),深耕数十年,品牌壁垒深厚,掌控高端变速、高端码表核心专利,垄断欧美高端消费市场,佳明主攻户外智能穿戴+码表,Wahoo聚焦室内骑行设备,禧玛诺、速联垄断全球变速系统;

国产头部依托性价比+自研技术实现细分突破,骑行台全球出货第一,电子变速实现国产从零突破,码表国内龙头,以ODM+自有品牌双线抢占中端全球市场;

国内大量中小厂商聚集在低端骑行台、配件厂商,主打低价内卷,集中在低端代工市场,产品无核心算法与专利,价格战激烈持续压缩低端毛利率。

(三)行业驱动因素

一是全球健身意识提升,居家室内骑行(骑行台)、户外科学化训练需求持续扩容,核心骑行人群由2024年1.2亿增至2029年1.5亿;

二是自行车零部件智能化升级,传统机械变速加速向电子变速迭代,国产零部件迎来进口替代窗口期;

三是AI、物联网、大数据赋能骑行软硬件,虚拟骑行(Zwift、顽鹿竞技)新业态快速崛起,拓展产品应用场景,打开行业天花板。

六、企业分析

(一)企业优势

► 细分龙头技术壁垒突出

智能骑行台全球出货量第一,自研电磁阻尼、高精度功率算法、无线通讯(ANT+/BLE)底层技术,51项发明专利,打破电子变速国际垄断,是国内唯一实现量产商用的国产电子变速企业,技术壁垒构筑护城河。

► ODM+自有品牌双商业模式

绑定Wahoo、迪卡侬全球顶级品牌保障稳定营收与现金流,自有Magene品牌依托电商全球化快速起量,兼顾短期业绩与长期品牌溢价。

► 全产业链软硬件生态优势

硬件覆盖室内+室外+驱动全品类,配套顽鹿双APP形成“硬件+数据+会员服务”闭环,APP沉淀海量骑行用户,反向赋能硬件迭代、提升用户复购与产品粘性,区别于单一硬件制造同行。

► 研发与人才优势

30%+员工为研发人员,三年累计超1.8亿研发投入,背靠青岛产业配套,智能制造+CNAS实验室加持,新品迭代速度领先同行;实控人与核心团队深耕行业十余年,产业资源丰富。

► 业绩增长强劲,财务状况健康

报告期内,公司营业收入年复合增长率高达87.25%,扣非后净利润由负转正并持续快速增长,经营活动现金流大幅改善,显示出极强的盈利能力和自我造血能力。公司资产规模稳步扩张,资产负债率较低,财务结构稳健。

► 海外先发优势

产品率先出海,深耕欧美成熟骑行市场,海外渠道、客户资源完善,境外营收近八成,在国产智能装备出海浪潮中占据先发位置。

(二)企业不足及风险

► 单一客户依赖性极强

过半营收来自Wahoo,议价权受限,代工毛利率低于自有品牌,大客户订单波动直接冲击业绩,自有品牌培育周期长、短期投入大、盈利贡献有限。

► 毛利率存在波动风险

报告期内,公司综合毛利率分别为44.41%、43.24%和42.47%,呈现逐年微幅下降趋势。未来若市场竞争加剧导致产品价格下降,或原材料价格上涨导致成本上升,或低毛利率产品收入占比提高,可能导致公司毛利率进一步下降,影响盈利能力。

► 期间费用控制压力增大

随着业务规模扩张,公司销售费用、管理费用和研发费用持续增长。若未来费用增长速度超过营业收入增长速度,将对公司利润水平产生一定压力。特别是在自有品牌建设和国际化拓展过程中,市场推广和品牌营销投入较大,短期内可能影响盈利表现。

► 存货与应收账款管理挑战

报告期内,公司应收账款和存货余额随业务规模扩大而逐年增长。若宏观经济环境恶化或主要客户经营状况发生重大不利变化,可能导致应收账款回收风险增加。若市场需求不及预期或产品更新换代,存货则面临跌价风险,影响公司财务状况和经营业绩。

► 软件业务体量偏小

顽鹿APP用户虽多但变现模式单一,会员付费转化率偏低,数据服务商业化尚未落地,生态变现潜力未充分释放。

► 国内品牌知名度偏弱

海外渠道成熟,但国内骑行消费培育尚处早期,自有品牌国内市场推广进度缓慢,国内营收占比仅两成,国内增长潜力未充分挖掘。

► 境外收入占比较高,面临国际贸易风险

报告期内,公司境外收入占主营业务收入的比例分别为33.44%、60.82%和79.83%,占比快速提升。公司产品主要出口欧洲、北美等地区,若相关国家和地区调整贸易政策,如提高关税、设置贸易壁垒,或因汇率波动、物流成本上升等因素,将对公司境外销售和盈利能力带来不确定性。

► 境外知识产权侵权风险

公司产品出口至美国、欧盟等知识产权保护制度完善的地区,行业内知识产权争议较为常见。尽管公司已建立知识产权管理体系,但仍无法完全排除未来被第三方主张侵犯知识产权的风险,可能面临诉讼、赔偿或停止销售的风险。

► 行业内卷加剧

骑行台、码表低端赛道国内厂商低价竞争,国际巨头下沉中端定价,挤压迈金产品定价与盈利空间;电子变速赛道国内新玩家陆续入场,未来2-3年行业价格战概率抬升。

► 技术快速迭代风险

AI、新型传感技术快速迭代,若公司研发节奏滞后,核心技术被同行超越,现有产品快速贬值,持续高额研发投入若无法转化为新品收入,将拖累盈利。

► 全球经济周期性下行

欧美通胀、消费疲软环境下,户外健身可选消费(骑行装备)需求收缩,海外终端需求下滑倒逼品牌砍单、压价,直接冲击公司海外订单。

► 原材料价格与供应链风险

公司产品生产所需的主要原材料包括结构件、电子件、模组等,若上游原材料价格大幅波动,或全球供应链因不可抗力因素中断,可能导致公司生产成本上升或产能受限,对生产经营产生不利影响。