一、企业概况

欧尚元智能装备股份有限公司(简称“欧尚元”)注册于天津市津南区,成立于2019年12月,2024年10月变更为股份有限公司。公司专注于生物制造领域,以分离纯化技术为核心、工艺开发为引领,主营分离纯化装备及工业自动化控制系统的研发、生产与销售,是国内生物制造领域少数同时具备工艺技术、分离纯化装备及工业自动化控制系统自主开发能力的企业,定位为生物制造分离纯化综合方案提供商。

公司是国家级专精特新小巨人企业、天津市制造业单项冠军企业,拥有多学科交叉的研发团队与自主知识产权体系,截至2025年末累计获得境内专利62项(发明专利39项)、境外专利2项、软件著作权119项,参与编制2项国家标准与4项行业标准,多项核心技术与装备达到国际领先水平,部分产品入选首台(套)重大技术装备集成应用项目,在生物制造分离纯化装备领域形成显著的技术壁垒与品牌优势。

二、股权结构

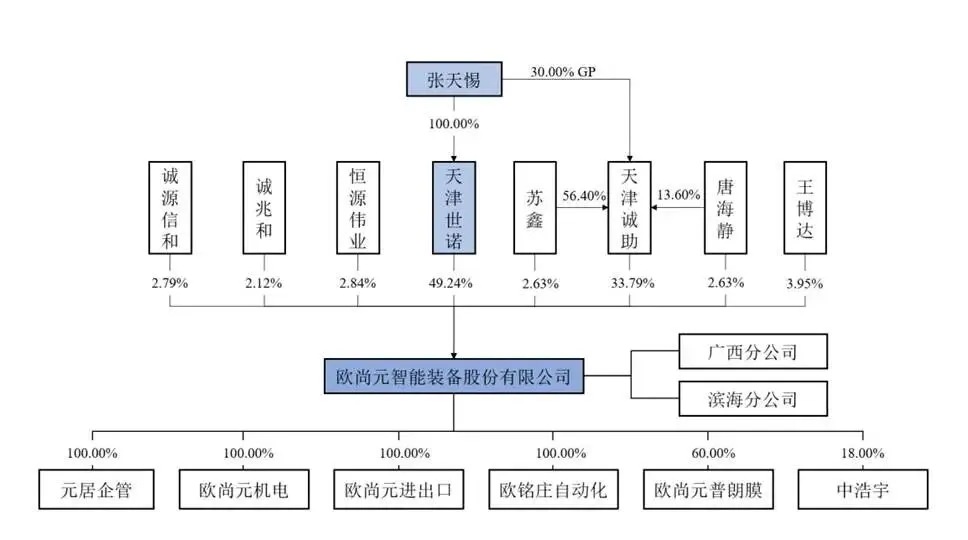

欧尚元股权结构集中且稳定,不存在股权代持、特殊表决权、协议控制架构等特殊安排,历史股权变动清晰合规。公司控股股东为天津世诺企业管理有限公司,实际控制人为张天惕,其通过天津世诺间接持股49.24%,通过天津诚助(执行事务合伙人)控制33.79%表决权,合计控制公司83.03%表决权。

除控股股东与实际控制人外,公司主要股东包括天津诚助、恒源伟业、诚源信和、诚兆和等,其中诚源信和、诚兆和为员工持股平台,分别持股2.79%、2.12%,用于核心员工股权激励,实现核心团队与公司利益绑定。自然人股东苏鑫、唐海静、王博达等均为公司核心管理层与技术人员,分别担任董事、副总经理、总工程师、销售总监等关键职务。

三、业务情况

(一)主要业务

公司核心业务围绕生物制造分离纯化全链条展开,形成“工艺开发+多品类装备+自动化控制”三位一体的业务模式,产品涵盖分离纯化装备、工业自动化控制系统、其他生物制造装备三大类,其中分离纯化装备与工业自动化控制系统为核心收入来源,报告期内合计收入占比超94%。

分离纯化装备是公司核心产品,包括离子交换、色谱分离、分子蒸馏、蒸发、结晶、烘干等多品类装备,应用于生物制造物料的提纯、分离、浓缩等核心环节,是生物制造规模化生产的关键瓶颈设备;工业自动化控制系统为定制化智能控制系统,融合工艺模型与数字算法,实现生物制造产线关键参数精准闭环控制、自适应调节与故障自诊断,提升产线稳定性与智能化水平;其他生物制造装备包括发酵、液化、连消、糖化等配套装备,完善全产线解决方案能力。

公司主营业务收入(单位:万元,下同)

(二)主要客户

公司客户集中于生物制造领域头部企业,客户资源优质、合作稳定性强,前五大客户收入占比约65%-73%,客户集中度较高符合生物制造行业装备定制化、大额订单的业务特征。核心客户包括中粮集团、首农集团、兴贸、星光集团、百龙创园、华恒生物、保龄宝、新和成、华康股份等业内知名企业,覆盖功能糖、淀粉糖、生物基材料等细分领域龙头,其中在中粮集团、首农集团等央国企公开招标中,2023-2025年中标率达70%以上,产品认可度与市场竞争力突出。

(三)主要供应商

公司供应商体系稳定规范,采购以项目制为基础,核心原材料包括阀门、泵、仪表、电气元件、结构件等,供应商多为行业内知名企业,产品质量与交付能力可靠。公司不存在单一供应商依赖,采购分散度合理,核心原材料供应充足,供应链抗风险能力较强。

四、财务分析

(一)盈利能力

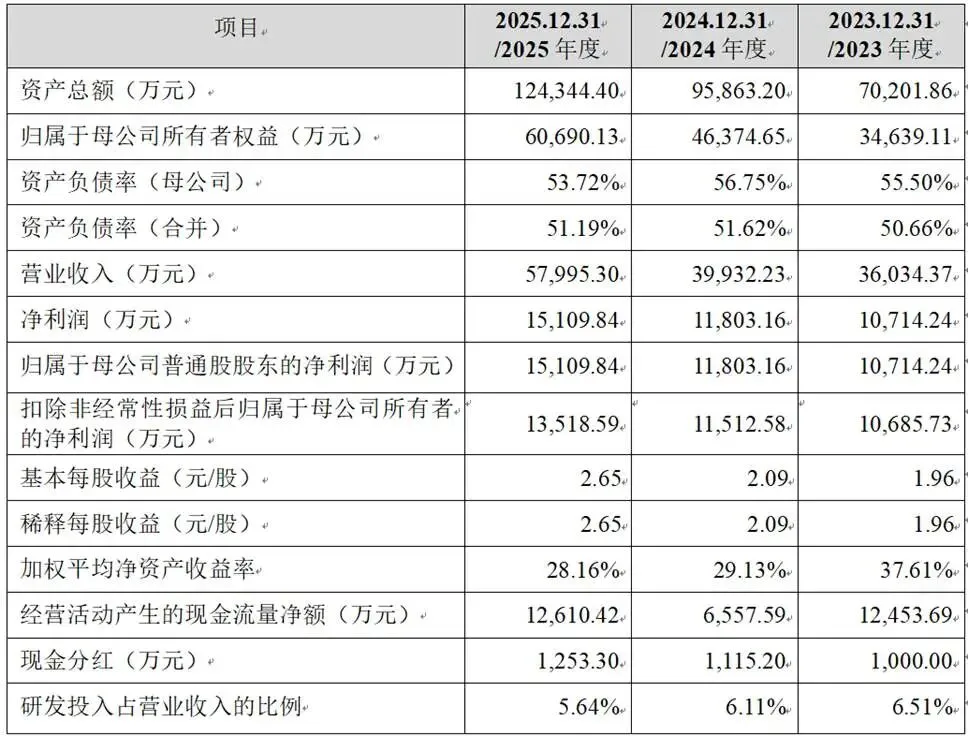

报告期内公司盈利能力强劲,业绩持续稳定增长,2023-2025年营业收入分别为3.60亿元、3.99亿元、5.80亿元,年均复合增长率达26.86%;归属于母公司股东净利润分别为1.07亿元、1.18亿元、1.51亿元,扣非后净利润分别为1.07亿元、1.15亿元、1.35亿元,连续三年净利润为正且稳步提升,符合创业板上市财务标准。

公司主营业务毛利率维持在42%-50%区间,2023-2025年分别为42.53%、49.47%、42.42%,毛利率水平高于行业平均,核心源于公司技术壁垒高、产品定制化程度高、一体化解决方案具备议价能力。加权平均净资产收益率保持在28%-38%,盈利效率优异,每股收益逐年提升,2025年达2.65元/股,股东回报能力突出。税收优惠对利润影响较小,报告期内税收优惠占利润总额比例约18%-31%,盈利质量扎实,核心依赖主营业务增长。

(二)资产负债与现金流

截至2025年末,公司资产总额12.43亿元,归属于母公司所有者权益6.07亿元,合并资产负债率51.19%,处于合理区间,负债主要为经营性负债,有息负债规模小,财务结构稳健。存货规模随业务增长逐年上升,2025年末达4.23亿元,主要为项目制履约成本,存货周转符合行业特征,公司已建立存货减值测试机制,风险可控。应收账款2025年末为1.68亿元,随收入增长有所增加,账龄主要集中在1年以内,客户信用优质,坏账风险较低。

经营活动现金流状况良好,2023-2025年经营活动现金流净额分别为1.25亿元、0.66亿元、1.26亿元,持续为正且与净利润匹配度高,盈利具备现金支撑,资金周转能力较强。公司现金分红政策稳定,报告期内每年实施现金分红,累计分红超3,300万元,重视股东回报。

(三)财务成长性与潜力

公司业绩增长与生物制造行业景气度、核心技术产业化、订单储备高度相关,截至2025年末在手订单含税总额超13亿元,为未来2-3年收入增长提供保障。募投项目达产后将大幅提升产能、突破现有产能瓶颈,推动营收规模再上新台阶;研发中心建设将强化技术迭代能力,拓展新兴应用领域,打开长期成长空间。整体来看,公司财务状况健康、成长性明确、抗风险能力较强,具备持续高质量发展的财务基础。

五、行业情况

(一)行业概况

公司所属分离纯化装备行业属于高端装备制造与生物产业交叉领域,是国家战略性新兴产业,被纳入“十五五”规划未来产业重点支持方向。下游生物制造行业是国家重点布局的未来产业,以可再生生物质为原料,绿色低碳、可持续性强,涵盖功能糖、淀粉糖、生物基材料、氨基酸等细分领域,是食品、医药、新材料、新能源行业的核心上游环节。分离纯化是生物制造规模化生产的核心瓶颈,成本占比超40%,技术水平直接决定产品纯度、收率与生产成本,行业需求刚性且增长明确。

2025年国内生物制造领域分离纯化装备市场规模达92.92亿元,预计2028年超110亿元,年复合增长率5.99%,细分领域增长分化明显:功能糖领域市场规模41.13亿元,阿洛酮糖赛道快速爆发;淀粉糖领域稳定在15.84亿元,设备更新需求持续;生物基平台化合物领域增速最快,年复合增长率14.75%;氨基酸领域市场规模29.60亿元,饲料添加剂需求驱动增长。

(二)竞争格局

全球市场中,美国卡尔冈、德国VTA、法国诺华赛等国际企业凭借技术先发优势占据高端市场,但在生物制造细分领域本土化服务与成本劣势明显;国内市场参与者分为三类,一是上海兆光等综合解决方案企业,与公司业务模式相近;二是蓝晓科技、久吾高科、三达膜、汉邦科技等单机设备或材料企业,业务侧重不同;三是中小型单机制造商,技术实力较弱。

(三)发展趋势

一是国产化替代加速,国产装备在性能、稳定性、成本上全面赶超进口产品,市占率持续提升;二是竞争模式从单机销售向一体化解决方案转型,具备工艺、装备、控制全链条能力的企业占据优势;三是智能化、绿色化升级,下游企业提质、节能、降耗、增效需求推动高端智能装备需求增长。

六、企业分析

(一)企业优势

► 技术研发壁垒深厚

公司构建六大装备类核心技术与五大工艺类核心技术,多项技术国际领先,专利与软著数量充足,研发人员占比超25%,研发投入持续稳定,参与国家/行业标准制定,技术迭代能力行业领先,难以被竞争对手复制。

► 一体化解决方案优势

行业内少数同时具备工艺开发、多品类装备制造、自动化控制系统研发的企业,打破单一设备供应局限,为客户提供全产线解决方案,降低客户多厂商协作成本,提升产品附加值与议价能力。

► 客户资源优质且壁垒高

客户均为生物制造领域头部企业,合作稳定性强,标杆项目示范效应显著,在央国企招标中中标率高,阿洛酮糖等新兴赛道先发优势明显,客户粘性与转换成本高。

► 品牌与资质优势突出

国家级专精特新小巨人、制造业单项冠军等资质加持,产品通过高端市场验证,品牌知名度高,在生物制造分离纯化领域形成“技术+品牌”双重壁垒。

► 财务状况健康稳健

营收与净利润持续高增长,毛利率高、现金流良好、资产负债率合理,在手订单充足,盈利质量与成长性俱佳,抗风险能力强。

(二)企业不足及风险

► 客户集中度偏高

前五大客户收入占比超65%,虽然客户优质稳定,但单一客户需求波动可能对公司业绩产生短期影响,需持续拓展客户群体分散风险。

► 海外市场布局尚浅

海外业务处于起步阶段,收入占比低,国际市场拓展能力、品牌影响力与国际巨头存在差距,全球化布局进程较慢。

► 存货与应收账款风险

项目制模式下存货与应收账款规模较大,若客户订单取消、回款延迟,可能导致存货减值、坏账损失,影响经营业绩。

► 行业竞争加剧风险

生物制造赛道热度提升,潜在竞争者进入,现有企业向综合解决方案转型,市场竞争日趋激烈,可能导致产品价格下降、毛利率下滑。

► 技术迭代与创新风险

分离纯化技术与下游生物制造工艺更新迭代快,若公司未能及时跟进技术趋势,可能导致技术落后、产品竞争力减弱。

► 下游行业需求波动风险

生物制造行业受宏观经济、产业政策、终端消费需求影响较大,若下游行业景气度下行、投资意愿减弱,将直接影响公司订单与业绩。

► 核心人才流失风险

行业复合型技术人才稀缺,核心技术人员与管理层流失可能导致技术泄密、研发中断,影响公司核心竞争力。