【研报精读】低波策略告诉你什么叫稳稳地幸福

大家的支持是我更新的动力

视频里涉及到的所有源码请在B站主页->动态获取

欢迎大家一起学习讨论,挖掘翻倍策略

持续分享各种有效研报

we--chat搜索:master_school

1. 数据分析

1.1. 定义

什么叫低波策略: 从净值走势结果角度出发,那些波动较低、回撤相对较小的策略。

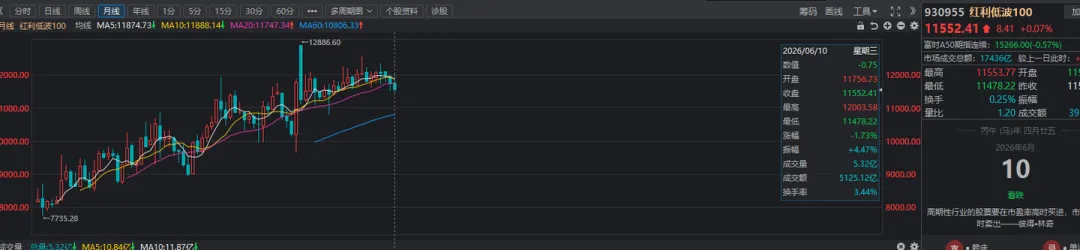

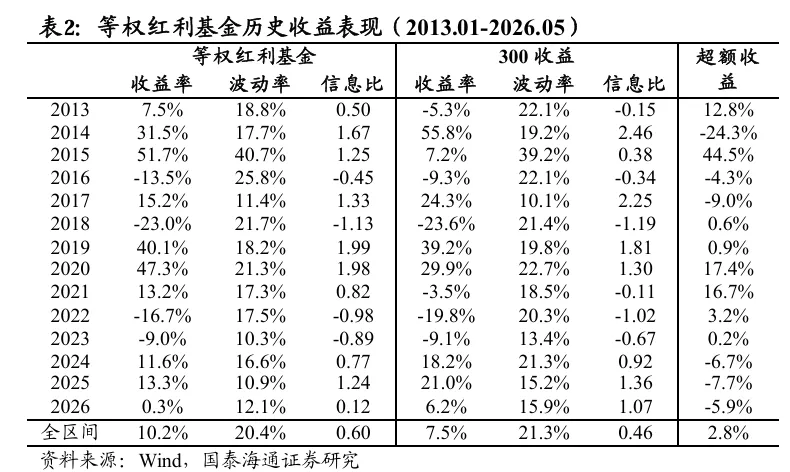

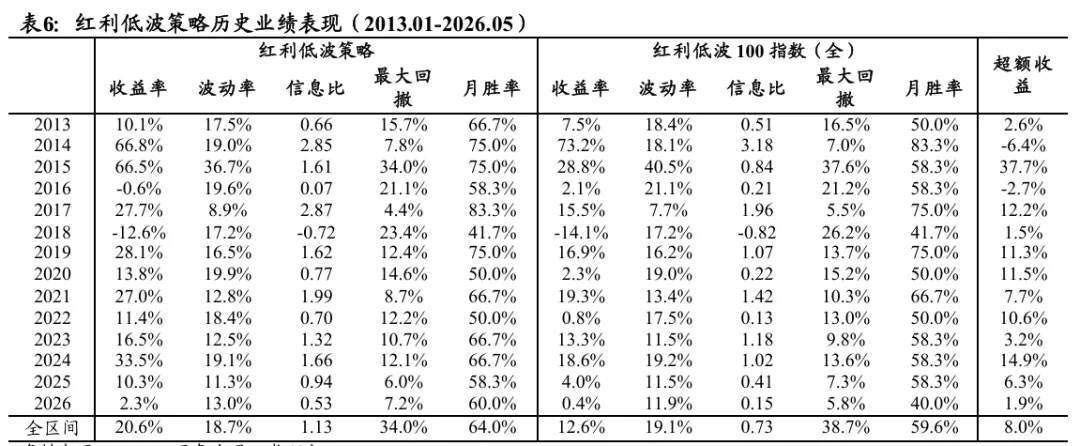

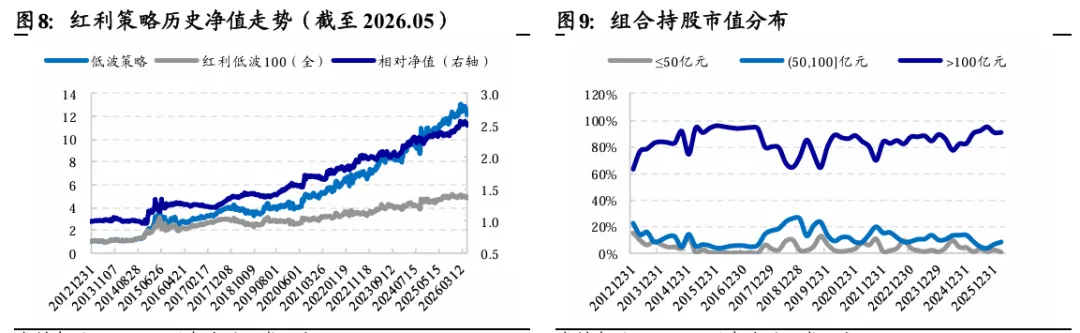

1.2. 现有红利低波策略表现

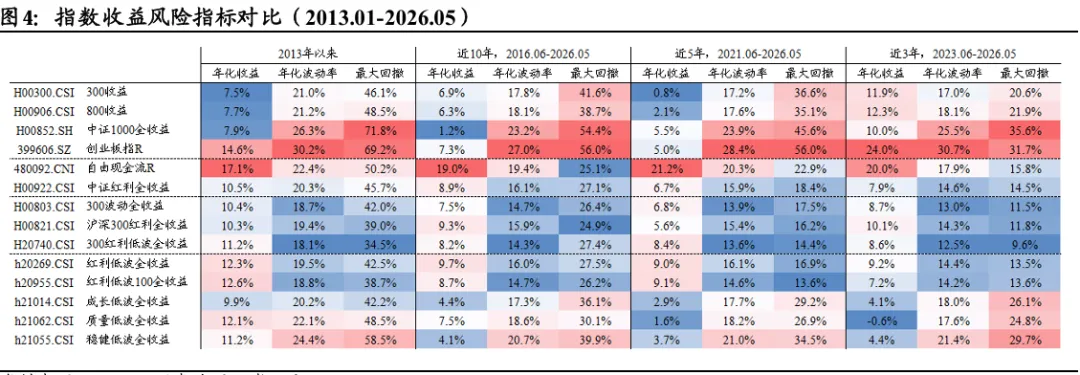

1.3. 不同相关基金对比

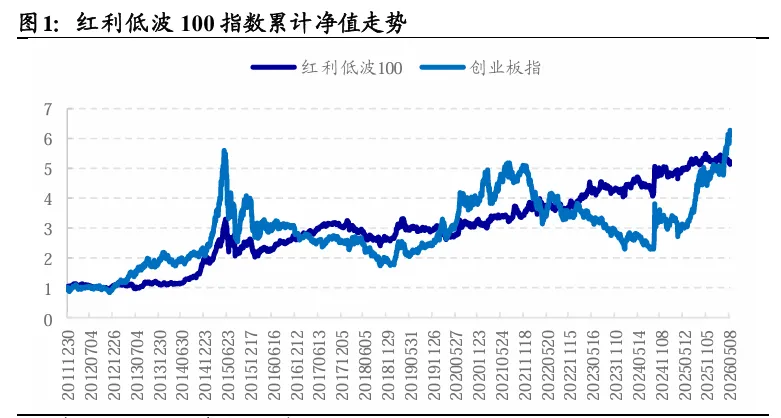

红利叠加低波的模式,是波动最低、回撤最小的方式;且拉长时间(近5 年、10 年)来看,红利低波策略相比沪深300、中证800指数都可产生正超额收益。

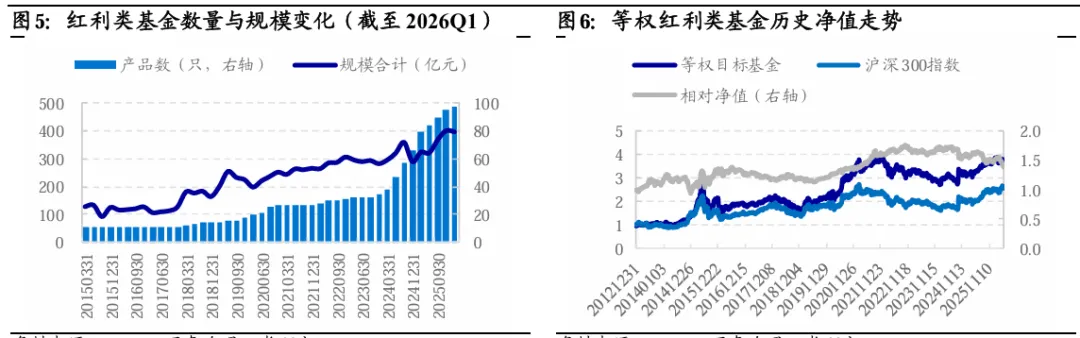

1.4. 总的红利类基金表现

匹配业绩比较基准包含“红利”、 “低波”、“股息”字样、同时该指数在比较基准中占比不低于60%的产品。

2. 构建低波策略

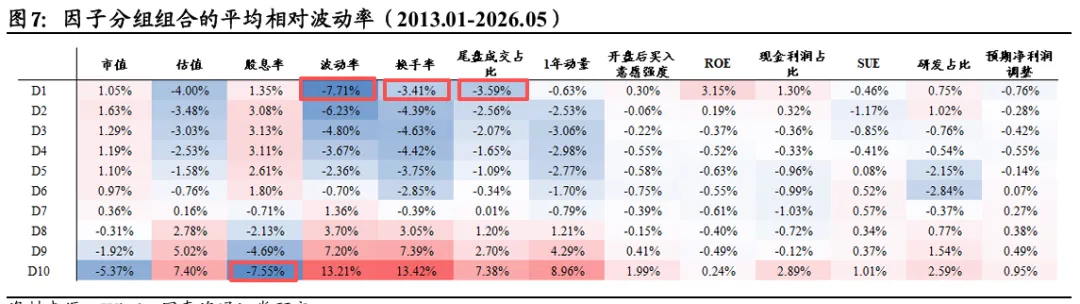

波动率为各分组个股次月波动率与全A个股平均波动率之差

选股池。全A剔除ST股、上市时间短于3个月个股。步骤1——流动性剔除。剔除选股池市值最小20%、日均成交额最小20%个股。步骤2——低波个股池。(1)分红约束:过去1年红利支付率在0~1之间;(2)高波个股剔除:剔除波动率最高的20%个股。 步骤3——股息率初筛。按照过去1年股息率由高到低排序,选择股息率得分最高300只股票。步骤4——低波+质量因子选股。根据低波动率、与基本面质量因子等权打分,选择得分最高的100只股票。其中,低波因子为,低波动率、低换手率、低尾盘成交占比3因子等权复合得分;基本面质量因子为,ROE、SUE、加速增长、现金流占比因子等权复合得分。

3. 历史数据回测

3.1. 整体表现

组合每年4、8、10、12月底调仓。个股加权方式上,采用股息率、 低波倾斜加权;同时为分散化考虑,限制个股最大权重不超过5%。 一年调仓4次。扣除单边千2交易成本。

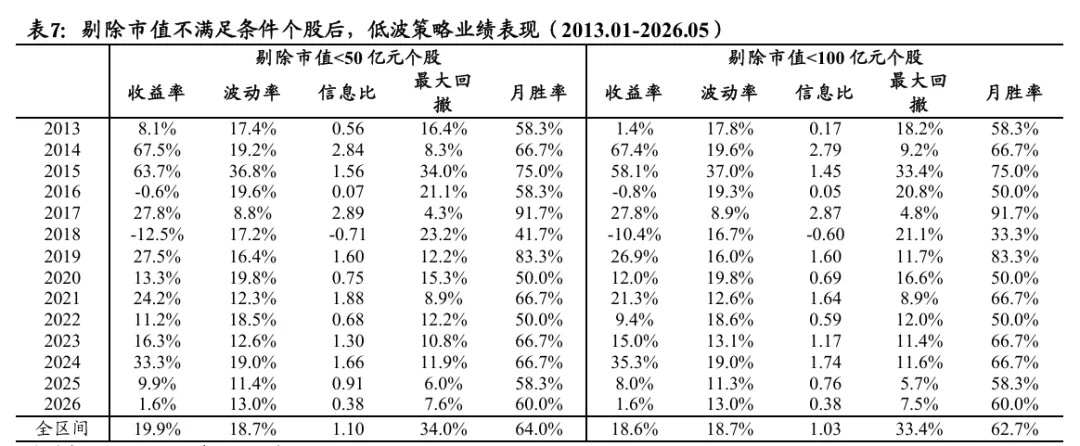

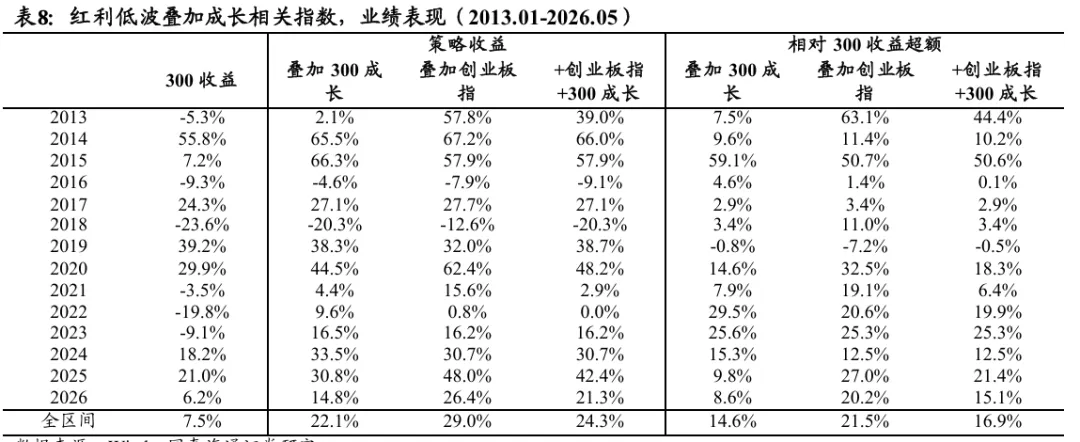

3.2. 剔除小市值表现

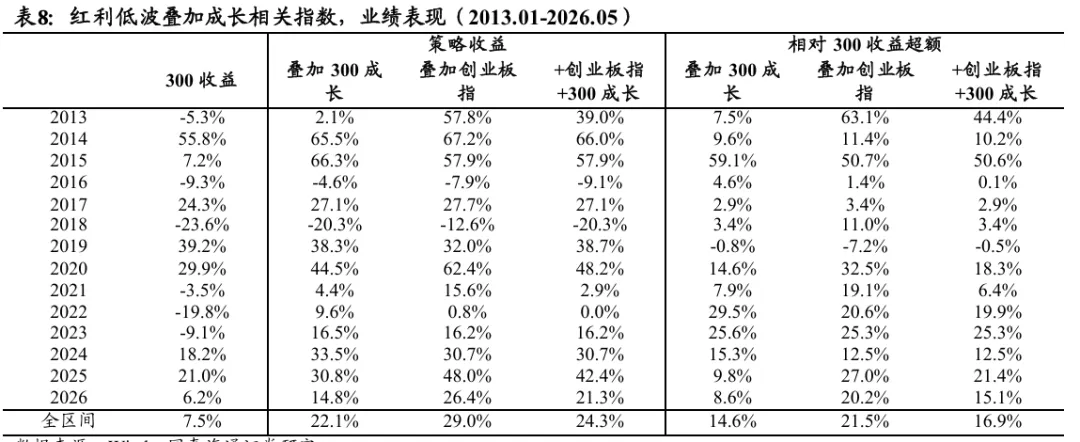

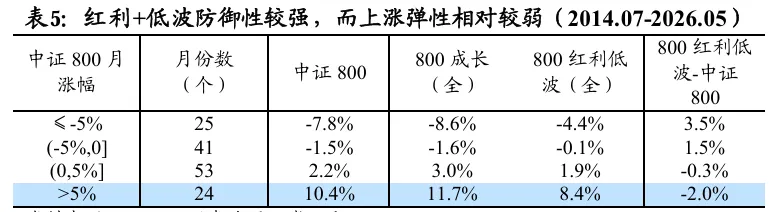

3.3. 叠加成长相关指数

以过去1年(12个月)红利低波策略、 成长指数相对沪深300指数月超额收益的信息比为基础进行权重配置(类 似ICIR加权)。

欢迎大家一起学习讨论,挖掘翻倍策略

视频里涉及到的所有源码请在B站主页->动态获取