先说结论:CPO没有被证伪,被证伪的是市场的时间表。这一轮恐慌砸出来的不是产业拐点,而是一次看清节奏的机会。

6月9日,研究机构SemiAnalysis向机构客户发布报告,给出两个判断:英伟达原计划大规模采用的800VDC供电方案,出货窗口显著后移;CPO的2027年出货量将显著低于此前乐观预测,规模化量产可能推迟到2028年甚至2029年,报告一出,美股光通信板块应声大跌。

戏剧性的是,同一天,英伟达网络部门高级副总裁Gilad Shainer公开回应:Spectrum-X以太网CPO交换机不存在任何延迟,量产和客户交付将于2026年下半年开始。

一边是最有话语权的芯片公司说没问题,一边是头部研究机构说全面延后,市场选择先跌为敬。

要看懂这场对峙,得先明白过去一年市场炒CPO,本质上在犯三个错:

1把技术路线图,当成了业绩时间表;

2把样机发布,当成了批量出货;

3把未来终局,当成了明年兑现。

产业从来不是PPT,下面把这件事掰开揉碎讲清楚。

01

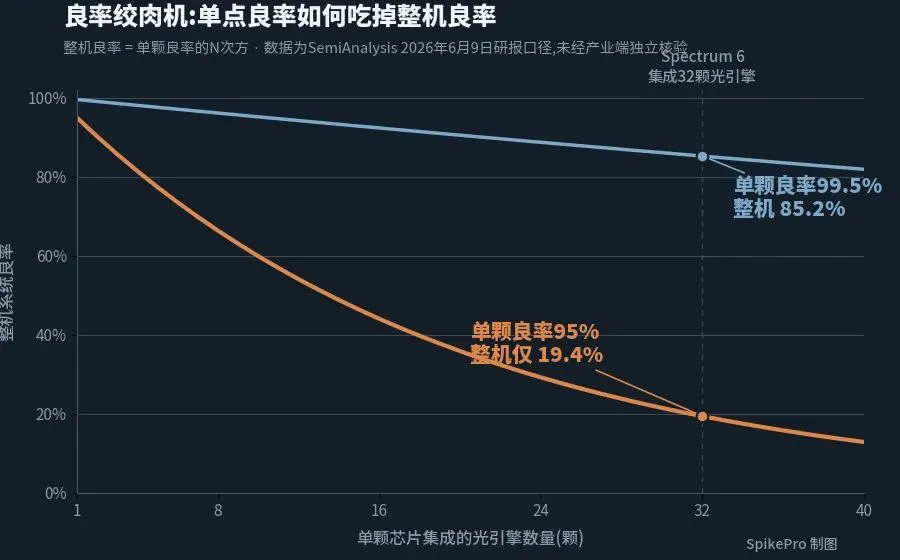

良率绞肉机:19.4%是怎么算出来的

CPO是什么,一句话讲清。今天的光模块是个可插拔的小盒子,插在交换机面板上,坏了五分钟换一个,跟换灯泡一样。CPO(共封装光学)是把这个盒子拆掉,把光引擎直接焊到交换芯片旁边——距离近了,功耗和损耗大幅下降,性能上限拉满。

代价同样残酷:焊死了,坏了不能换。任何一颗光引擎失效,可能整块价值数万美元的主板都要拆下来返厂。

这份报告最有杀伤力的,是一笔良率账。按报告口径:单颗光引擎封装良率在乐观假设下做到95%,在半导体里听起来已经相当不错。但一台新一代CPO交换机,要在一颗芯片旁集成32颗光引擎,整机良率不是95%,而是0.95的32次方——只剩约19.4%。

这就是系统工程的绞肉机法则:单点良率差强人意,系统良率瞬间崩盘。要把整机良率拉回85%的及格线,单颗良率必须做到99.5%。从95到99.5,不是优化,是跨代。

资本市场炒的是日历,产业界干的是良率。

02

反转:这笔账有两个漏洞

市场在恐慌中没人提的是,19.4%是一个静态最坏情形。

漏洞一:它假设32颗光引擎上板前不做任何筛选。而行业的通用做法恰恰相反——先做已知良品筛选(KGD),把不合格的光引擎在贴装前挑出去。SemiAnalysis自己今年4月的CPO深度报告里,写的就是36颗已知良品光引擎先贴装。筛选这一步,会把贴装环节的有效良率大幅拉高。19.4%不是产线实况,是把筛选价值归零后的纸面推演。

漏洞二:一个摆在桌面上的逻辑矛盾。英伟达6月初已经官宣Spectrum-X光学产品量产,首批客户名单里有Meta、微软、Oracle、CoreWeave这个量级的买家。官宣量产,和良率仅19%无法规模化盈利,这两件事不能同时完全成立。

我的判断是:真相在中间。产品确实在出货,但属于小批量验证性质,爬坡斜率远低于市场炒作出来的预期。Shainer在采访里特意区分小规模商用验证和大规模网络替换,本身就是这层意思。

所以这件事的正确读法只有六个字:

延后,不是证伪。

03

钱去哪了:三个口袋

AI集群不会等CPO成熟。GPU照买,训练和推理流量照涨,带宽需求是硬性的。钱不会消失,只会换一个口袋。承接方向有三个:

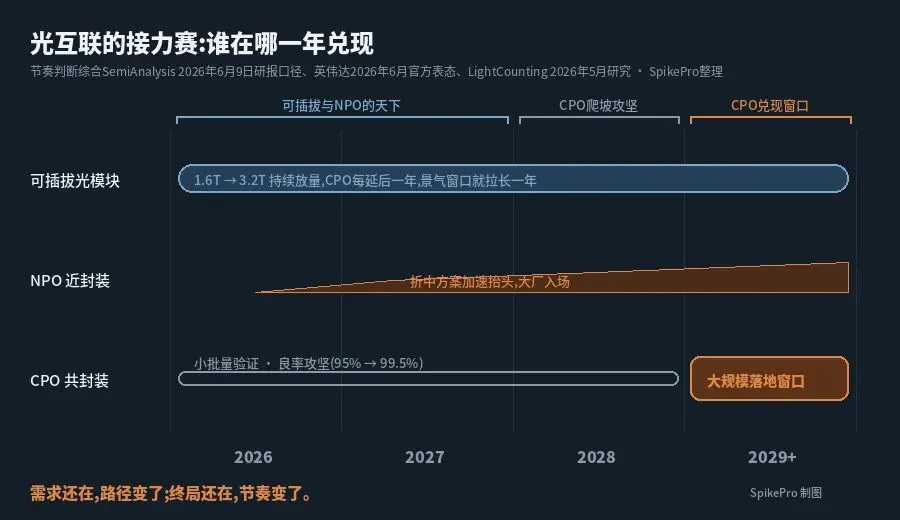

口袋一:可插拔光模块。CPO每晚落地一年,1.6T乃至3.2T可插拔模块就多放量一年。这是最直接、确定性最高的承接方——不是末日,是景气窗口被拉长。

口袋二:NPO,近封装光学。可以理解为折中方案:光引擎放在芯片附近、但不焊死,功耗和带宽密度改善一大截,又保留了可插拔生态的可维护性。LightCounting在2026年5月的NPO专题里提到,阿里和腾讯的专家都认为CPO性能最优,但NPO依托成熟的可插拔生态,是当前大规模部署中更实际的选择。性能让一小步,落地快一大步。

口袋三:铜互连与测试设备。机柜内短距离连接,铜缆依然是性价比之王,CPO延后等于给铜互连续命。更被忽视的是测试环节:良率要从95提到99.5,靠的就是海量测试与筛选,工具链的采购永远走在整机放量前面——产业里最稳的,从来是卖水人。

04

终局与节奏,是两码事

最后提醒一句对这份报告本身的态度。SemiAnalysis的工程分析有真实价值,良率和可维护性确实是CPO的两道命门。但这家机构上周刚因另一份内存报告引发市场争议,创始人事后不得不出面澄清那份分析不含看空含义。头部研报的每一个数字,都会被市场放大成情绪——看懂分歧,比急着站队更重要。

把时间轴钉一下:2026到2027,可插拔与NPO的天下;2027到2028,CPO小批量爬坡、良率攻坚;2029前后,才是CPO真正的大规模落地窗口。这是综合报告口径、英伟达官方表态和第三方研究之后,我认为最接近真实的节奏。

技术路线之争从来不是谁取代谁,而是谁先把账算平。光要进芯片,先要过良率这道门;而门口排队的这两年,恰恰是别人的黄金窗口。

需求还在,路径变了;终局还在,节奏变了。

AI光互联没有降温,降温的只是市场对CPO兑现速度的幻觉。

这条产业链上的具体环节、设备工具链和各家进展,变化非常快,需要逐季甚至逐月跟踪验证,我会在星球里持续更新拆解;公众号这边,继续做大方向的判断和科普。

数据来源说明:本文引述均来自SemiAnalysis 2026年6月9日机构报告之公开转引内容、英伟达2026年6月9日高管公开回应、英伟达2026年6月初产品量产公告、LightCounting 2026年5月研究纪要。良率等关键数字为研报口径,未经产业端独立核验。

本文为产业链跟踪科普,不构成任何投资建议,不涉及任何个股推荐。市场有风险,决策需独立。