点击蓝字 关注我们

一、行业发展宏观背景

国内消费市场步入结构分化新阶段,消费增长逻辑不再依赖普适性需求扩张,转而依托技术迭代、情绪价值付费、IP 资产沉淀与场景服务升级四大核心逻辑实现迭代升级。产业结构重塑力度、1-3 年业态落地可见度、企业经营弹性以及市场配置属性,成为新消费赛道筛选的核心评判维度。

当下消费群体需求呈现显著变迁,Z 世代与中青年群体愈发注重情绪共鸣、身份认同及线下体验感,不再局限于基础物质消费,推动消费范式从刚需实用向悦己、陪伴、体验多元延伸。同时数字化、AI 技术全面渗透内容生产、硬件制造、生活服务等全产业链环节,实现生产环节降本增效、供给模式革新,为新消费细分业态崛起奠定技术基础。人口结构变化、独居经济、养宠热潮、健康意识觉醒等社会趋势,进一步催生细分消费需求,拓宽新消费赛道的成长边界。

在此行业大环境下,基于多维度趋势池筛选,涌现出 AI + 游戏 / 短剧、潮玩、智能影像设备、宠物全生命周期、泛健康、现场娱乐、智能眼镜、AI 陪伴、沉浸式体验空间十大核心赛道,各赛道处于不同发展周期,形成高弹性爆发、景气成长、业绩兑现、远期空间四大层级的业态格局。

二、十大新消费赛道核心内容与逻辑推演

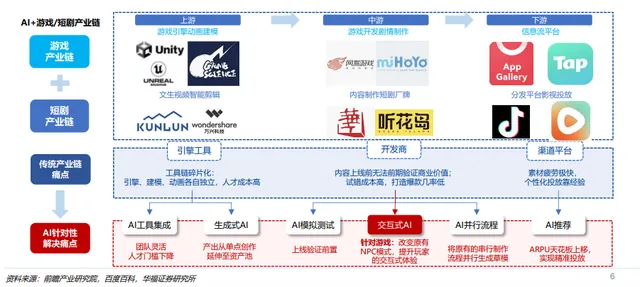

(一)高弹性爆发型赛道:AI + 游戏 / 短剧

AI + 游戏 / 短剧是内容产业链变革的前沿领域,AI 技术正全面重构内容生产、测试、分发及运营全流程。传统内容产业高度依赖人工创作经验,产品商业价值仅能上线后验证,研发试错成本高、人才依赖度强、内容供给效率偏低。生成式 AI 通过并行化研发流程、智能模拟测试、精准投放优化,打破传统产业链痛点,实现内容生产成本下行、供给密度提升,同时带动用户留存与单用户价值重塑。

AI + 游戏领域,技术应用从美术、代码、营销外围环节,逐步延伸至 3D 建模、动画制作、AI NPC 实时互动、玩家共创等核心场景。平台型产品通过降低创作门槛,扩大创作者基数,持续丰富内容供给;AI 原生体验落地推动游戏生命周期拉长、用户付费天花板上移。

AI + 短剧行业商业模式完成从 IAP 付费投流向 IAA 广告分账模式转型,2025 年 IAA 模式市场占比达 71%。AI 在剧本生成、虚拟演员、视频生成、自动剪辑等环节深度落地,创作者效率平均提升 50%,作品产出频率近乎翻倍。AI 仿真人短剧、AI 漫剧大幅压缩制作成本与周期,部分 AI 漫剧制作成本降幅超 80%,头部视频模型实现多模态输入、多镜头生成,推动行业走向工业化数字生产。海外短剧平台依托国内工业化经验快速扩张,美国市场收入占比达 49%,东南亚、拉美成为下载量核心增量市场。

(二)景气成长型赛道:潮玩、智能影像设备

潮玩依托 IP 内容、情绪价值与礼赠社交属性,从单一爆款驱动转向 IP 资产平台化运营。行业成长核心逻辑聚焦 IP 矩阵搭建、品类跨界外溢与海外市场复制,具备消费趋势清晰、产品迭代快速、品牌溢价能力突出的特征。以头部潮玩企业为例,通过多 IP 矩阵协同发展,逐步从盲盒手办向珠宝、家居、小家电等日常消费场景渗透;渠道端推进直营化与全球化布局,海外门店、跨境电商完善收入结构,依托 IP 跨品类复用特性,边际开发成本递减,盈利水平持续抬升。

全球 IP 消费企业形成差异化成长路径,迪士尼以影视内容为核心资产、三丽鸥依靠多角色矩阵礼赠零售、宝可梦打造超级 IP 宇宙、泡泡玛特深耕原创 IP 孵化零售,不同商业模式均验证 IP 资产长期运营的成长价值。

智能影像设备受益于短视频创作、Vlog 记录、户外生活潮流兴起,成为情绪经济时代核心生产资料。全球户外运动人口规模约 12.2 亿人,内容创作者总量近 9600 万人,为运动相机、便携影像设备提供庞大需求基数。2020-2027 年全球运动相机销售额复合增速达 13.5%,销量复合增速 12.1%。行业竞争格局逐步重构,传统品牌销量见顶回落,本土企业凭借全景影像、智能剪辑、差异化产品迭代实现销量高速增长,依托产品创新与渠道优势持续抢占市场份额。

(三)业绩兑现型赛道:宠物全生命周期、泛健康、现场娱乐

宠物消费已从休闲消遣升级为家庭刚性支出,需求从基础食品逐步向医疗、用品、护理、全生命周期服务延伸。线上猫狗食品消费保持稳健增长,2025 年 1-11 月销售额同比增长 12%,猫主粮成为核心细分品类。消费结构呈现精细化、专宠专用趋势,年龄粮、品种粮、功能粮需求持续释放,处方粮受研发与渠道门槛限制,目前市场渗透率仅 2% 左右。

行业集中度稳步提升,头部品牌凭借研发实力、自有工厂、渠道优势巩固市场地位,在功能粮、处方粮等高门槛赛道形成卡位优势,中小品牌受研发与产能约束难以实现突围,行业呈现强者恒强格局。

泛健康覆盖生理健康与心理健康两大维度,生理健康包含健身运动、养生滋补、睡眠管理、康复理疗、健康监测等细分领域,需求成熟、付费习惯稳固;心理健康涵盖情绪疗愈、芳疗香氛、心理咨询、沉浸式疗愈空间等,处于早期培育阶段,中长期成长空间广阔。

年轻化群体成为健康消费主力,药食同源品类跳出传统滋补框架,衍生出新中式茶饮、养生咖啡、功能零食等高频消费形态,社媒相关话题发帖量同比增长 71.9%。保健品行业迎来景气上行周期,抖音已成为线上第一销售渠道,2025 年前十月平台保健品 GMV 增速达 29%,消费群体从中老年向年轻人日常健康管理延伸,骨骼健康、维生素、心脑眼健康、抗衰、益生菌成为热门细分品类。头部健身平台通过业务结构优化实现盈利扭亏,AI 教练生态布局成为中长期价值增长核心驱动力。

现场娱乐以演唱会、戏剧、脱口秀等线下演艺为核心,行业从疫情后修复转入高位常态化发展,2025 年大型营业性演出票房收入 324.48 亿元,同比增长 9.49%,观众人次同比增长 18.81%。监管政策推动行业规范化发展,实名购票、公开售票比例等规则落地,压缩黄牛溢价空间,行业收入结构更趋透明。

二线城市成为演出市场核心承载地,2024 年票房与场次占比均超 60%,单场演出带动周边交通、住宿、餐饮消费系数达 1:6.85。全球龙头企业通过场馆整合、艺人全链条布局、票务平台合并构建全产业链壁垒,国内平台企业逐步从影视票务向现场娱乐全链路转型,横向拓展音乐节、戏剧、亲子演出等品类,纵向布局海外市场,打开长期成长天花板。

(四)远期空间型赛道:智能眼镜、AI 陪伴、沉浸式体验空间

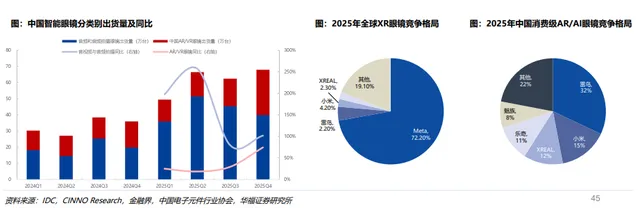

智能眼镜作为 AI 时代核心可穿戴终端,正从尝鲜阶段加速向规模化放量过渡。2025 年全球智能眼镜出货量 1477.3 万台,同比增长 44.2%,中国市场出货量 246.0 万台,增速达 87.1%。行业早期受续航重量矛盾、显示与佩戴体验冲突、系统生态不完善等痛点制约,当前光波导显示、语音手势交互、轻量化硬件设计持续突破,无显示 AI 眼镜、轻量抬显眼镜、AR 全彩眼镜形成多元技术路径并行发展格局。

行业竞争格局尚未固化,海外品牌凭借生态与渠道优势占据全球主要份额,国内企业以矩阵化产品覆盖分层需求,在轻量化设计、本土化 AI 适配、性价比层面形成错位竞争。短期行业比拼细分场景体验与量产能力,中长期将在低功耗整合、光学显示、生态协同三大维度实现技术路线收敛。

AI 陪伴实现消费价值从工具效率向情感关系建立延伸,是 AI 落地民生消费的核心场景。行业形成硬件买断、软件订阅、硬件 + 订阅三种成熟变现模式,硬件买断模式适合快速抢占用户入口,软件订阅模式海外付费习惯成熟,硬件叠加长期订阅模式具备更强用户粘性与生命周期价值提升能力。

2024 年中国 AI 玩具市场规模 246 亿元,2025 年预计增至 290 亿元,3-8 岁儿童 AI 玩具远期中性市场规模可达 1576 亿元。海外产品主打高客单硬件 + 长期订阅服务,用户留存率高达 90%;国内产品以低门槛 AI 模块、IP 联名玩具为切入点,通过轻量化硬件快速获客,依托人格养成、记忆交互、周边配件实现长尾复购,投融资市场热度持续走高,行业创业与布局项目密集落地。

沉浸式体验空间推动线下商业从售卖商品向售卖体验重构,涵盖沉浸式餐饮、密室剧场、演艺空间、文旅商业综合体等多元形态。行业获得政策持续扶持,被纳入数字文化、智慧旅游重点培育领域,2025 年国内沉浸式演艺总票房接近 20 亿元,观演人数突破 1200 万。

文旅消费复苏为赛道提供需求支撑,2025 年国内旅游人次达 65 亿、收入超 6 万亿元,沉浸式体验成为文旅消费新引擎。各类市场主体从项目一次性交付,逐步转向内容 IP 孵化、轻资产运营、门票分成、二次消费联营的可持续模式,具备 IP 复用、场景复制、精细化运营能力的企业,更易穿越行业周期实现稳定发展。

三、行业核心数据与中观支撑

短剧业态:2025 年微短剧 IAA 模式占比 71%,冲量剧集制作成本低值 10 万元,S 级剧集高值达 300 万元;AI 仿真人短剧制作成本降至传统实拍十分之一,制作周期从 45 天压缩至 7-10 天,AI 漫剧单日产能最高可达 9000 分钟。 智能影像:全球户外运动参与人数 12.2 亿人,对应泛 Vlog 相机年理论销量超 4000 万台;全球内容创作者 9600 万人,带动专业影像设备年销量超 3200 万台。 宠物行业:2025 年线上猫狗食品销售额保持双位数增长,猫主粮市场占比及增速领先,功能粮、年龄粮用户偏好度持续提升,处方猫狗主粮线上占比仅 2%。 现场娱乐:2025 年大型演唱会票房 324.48 亿元,二线城市场次、票房占比超 60%,单场演出综合消费带动系数 1:6.85。 智能眼镜:2025 年全球出货量 1477.3 万台、中国 246.0 万台,同比分别增长 44.2%、87.1%;全球消费级市场 Meta 占据 72.20% 份额,国内市场雷鸟、小米、XREAL 位居前列。 AI 陪伴:2024 年国内 AI 玩具市场规模 246 亿元,2025 年预计 290 亿元;海外标杆产品活跃设备 1.8 万台,三年用户留存率 90%,日均使用时长 1 小时。

四、行业趋势与发展价值结论

新消费市场呈现清晰的层级化发展格局,不同赛道依托技术、需求、政策驱动,处于差异化成长周期。AI + 游戏 / 短剧凭借技术重构产业链,具备高弹性、高爆发力,是新消费内容端核心成长主线;潮玩、智能影像设备需求逻辑清晰,产品迭代与品类扩张动能充足,维持高景气成长态势。

宠物全生命周期、泛健康、现场娱乐商业模式成熟,需求韧性强劲,业绩兑现确定性高,具备长期稳健发展属性;智能眼镜、AI 陪伴、沉浸式体验空间当前仍处于商业模式打磨阶段,短期盈利稳定性偏弱,但契合下一代消费场景升级趋势,远期成长空间广阔。

整体来看,新消费行业正围绕技术降本、情绪付费、IP 资产化、场景服务化四大逻辑持续演进,行业竞争从单一产品比拼,转向 IP 运营、生态构建、供应链能力、精细化服务的综合竞争。未来行业资源将持续向具备内容创作能力、IP 沉淀优势、全渠道布局、技术研发实力的市场主体集中,细分赛道将逐步完成业态标准化、运营规模化、盈利可持续化的发展闭环。同时行业仍面临 AI 技术落地不及预期、内容监管趋严、赛道竞争加剧、爆款热度持续性不足等潜在制约因素,业态发展节奏将随技术迭代、政策规范、用户付费习惯成熟稳步推进。

荷小生

大勇若怯·大智若愚

“荷理”关心你关心的❤

“荷理”已开通【留言】功能,欢迎踩印留爪~

快来留言你关心的问题或内容,我们将在后续内容里一一进行探讨解读