宁德时代,出手了!

6月7日,新宙邦发布公告称,公司已与宁德时代签订《电解液合作协议》。根据协议,宁德时代将分三年向其采购合计30万吨电解液。

除了新宙邦外,多家电解液企业也收到了来自电池厂商的长协订单。

2025年11月,天赐材料分别与国轩高科、中创新航签下87万吨和72.5万吨的采购协议。

6月1日,楚能新能源与天赐材料签署补充协议,将原协议中合计55万吨的供货量上调至101万吨,增长约八成。

6月8日,宁德时代又与永太科技签下47万吨的电解液订单。

那么,电池企业为何频繁抢购电解液?

这是因为,储能,成了锂电需求的新增量!

2025年全球储能电池出货量为651.5GWh,同比增长76.2%;其中我国企业出货量达614.7GWh,占全球总量的94.4%。

得益于下游市场的持续驱动,电解液的需求自然水涨船高。业内预计,2030年全球电解液市场需求有望达到560万吨。

对整个电解液行业来说,头部电池企业集中锁单,也意味着电解液企业开始进入业绩修复的上行周期。

从业绩来看,天赐材料与新宙邦这两家头部电解液企业,均在2025年摆脱了业绩下滑的颓势。

进入2026年,二者的业绩增长开始拉开差距。

2026年一季度,天赐材料实现净利润16.54亿元,同比大幅增长1005.75%,净利润规模已直接超过去年全年水平。

相比之下,新宙邦同期净利润为4.8亿元,同比增长109.02%。这一增长表现固然不俗,但和天赐材料的爆发式增长相比,显然逊色不少。

造成这一差异的原因在于,两家公司在电解液核心原材料六氟磷酸锂的自供比例上不同。

电解液的原材料包括六氟磷酸锂、有机溶剂、各种添加剂等,其中,六氟磷酸锂的成本占比超过50%。

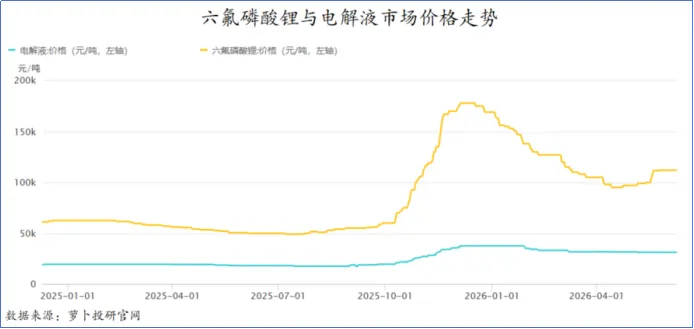

2025年第四季度,六氟磷酸锂市场价格进入上行周期,从6万元/吨一度涨至18万元/吨以上,单季度涨幅接近200%;而电解液的单季度涨幅在60%左右。

进入2026年后,六氟磷酸锂价格出现下滑,但当前仍维持在10万元/吨以上。

因此,拥有六氟磷酸锂的自给能力,对电解液企业来说至关重要。

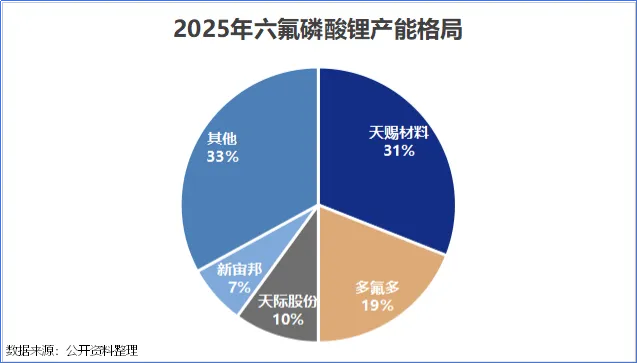

2025年,我国六氟磷酸锂的有效产能为33.5万吨,其中天赐材料的产能超11万吨,基本实现了完全自供。因此,在六氟磷酸锂价格大涨的情形下,天赐材料能完全享受到六氟磷酸锂价格上涨带来的好处。

新宙邦的六氟磷酸锂布局则依赖子公司江西石磊,江西石磊拥有2.4万吨的实际产能,可以为新宙邦供应50%到70%的六氟磷酸锂。

也就是说,新宙邦的部分原材料需要对外采购,六氟磷酸锂涨价后,生产成本随之抬升,利润自然被压缩,业绩增长幅度也就拉开了差距。

那么,新宙邦就这样掉队了吗?

并非如此。

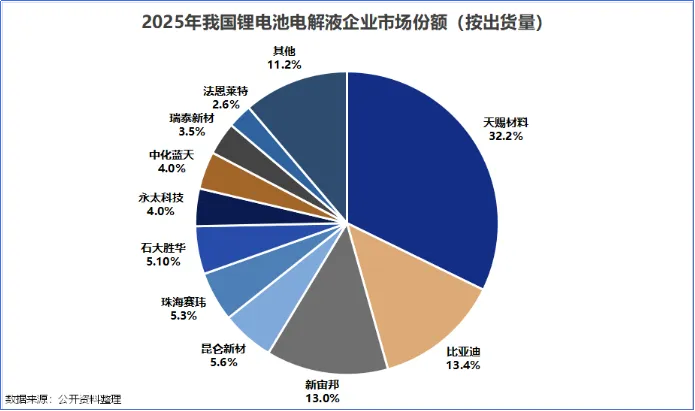

首先,从规模来看,新宙邦仍然是我国电解液头部企业。

2025年,新宙邦的电解液出货量同比增长52.7%,市占率为13%,位居全国第三,仅次于天赐材料和比亚迪,市场地位稳固。

随着此次宁德时代等头部电池企业的大额锁单落地,行业需求的确定性已经进一步凸显,对于头部电解液企业而言,也将直接受益于此次盈利修复周期。

其次,新宙邦也在加大对上游原材料的布局。

2025年,新宙邦对江西石磊追加了3.17亿元的投资,旨在形成长期的股权绑定。2025年末,江西石磊已经完成技改,有效产能从2.4万吨提升至3.6万吨,超产状态下产量可达4万吨。新产能在2026年初已投入试生产,进一步抬高了自给率。

除了六氟磷酸锂等锂盐外,新宙邦构建了从核心材料到电解液的一体化产业链,是全球唯一一家同时具备溶质、溶剂和添加剂自供能力的规模化电解液制造商。

例如,公司通过江苏翰康供应VC添加剂,当前江苏翰康VC年产能约1万吨,在建产能约5000吨,预计2026年四季度投产,添加剂自供量全球最高。

最后,新宙邦,不止电解液。

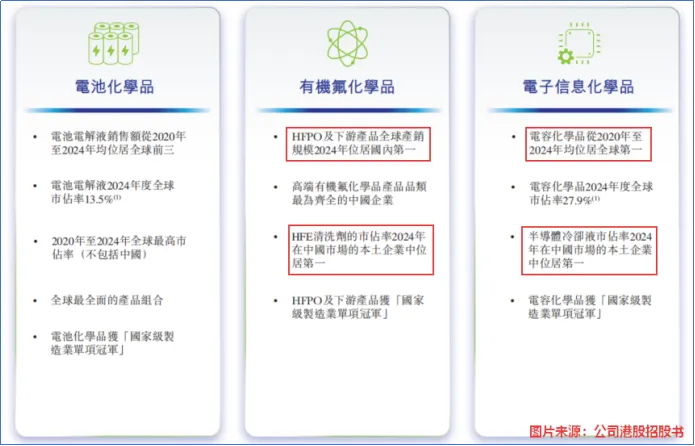

新宙邦的业务主要分为电池化学品、电子信息化学品和有机氟化学品三大领域,电解液属于电池化学品业务。

并且,公司在另外两个领域也有了一定的市场地位。

2024年,公司六氟环氧丙烷氟化液HFPO及下游产品全球产销规模居国内第一;电容器化学品及下游半导体冷却液市占率稳居全球第一。

其中,最有看点的,当属氟化液。

这是因为,氟化液在数据中心液冷领域扮演了重要角色。

随着AI算力爆发,数据中心功耗激增,液冷方案成为必然选择,而氟化液是浸没式液冷的关键材料。

新宙邦的液冷材料核心为全氟聚醚(PFPE)与氢氟醚(HFE)系列氟化液,此前,高性能电子氟化液技术曾长期被国外垄断。

新宙邦子公司海斯福打破了这一垄断,实现Boreaf™电子氟化液HEL、FTM、CAME等系列产品的商业化。

并且,公司的氟化液产品可以同时用于半导体化学品。随着下游半导体市场需求不断扩大,这一业务有望为公司业务带来稳定增量。

公司当前已完成氟化液核心产品的阶段性产能建设,其中氢氟醚已建成3000吨年产能,全氟聚醚已建成2500吨年产能,可稳定支撑下游订单交付。

总的来说:

在电解液这一领域,因上游六氟磷酸锂自供比例不足而产生的利润差距确实存在。但这并不意味着新宙邦正在被拉开距离。

除了通过追加投资和技术改造补足短板之外,新宙邦还迈出了一条差异化的路径:在氟化液、电容器化学品等细分领域,同样拥有全球领先的地位。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

最后,别忘了点击右下角“ ”

”