前几天我在翻一份小票的机构调研记录,看到名单里有个名字愣了一下:Point72。

就是 Steven Cohen 那家美国对冲基金,《亿万》那部美剧里 Axe 的原型。

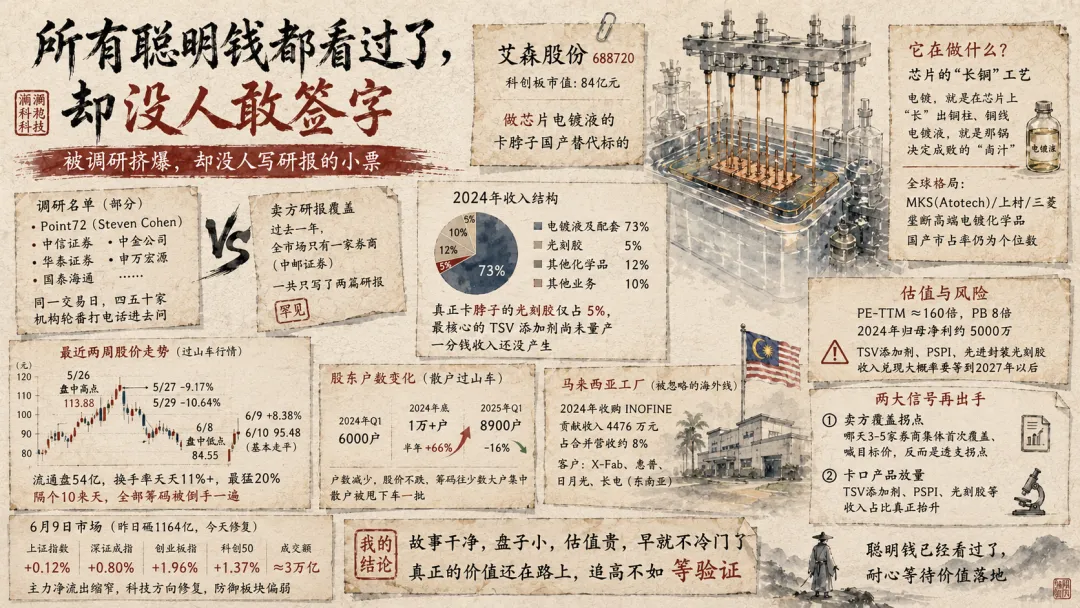

它出现在了一家 A 股 84 亿市值小票的电话会名单里。同一份名单上还有中信、中金、华泰、申万、国泰海通——四五十家头部机构,挤在一个交易日里轮番打电话进去问。

然后我去翻这只票的卖方研报。过去整整一年,全市场只有一家券商(中邮证券)写过它,一共两篇。

一边是几十家最聪明的钱挤破头去调研,一边是没有一家券商肯落笔给它写个目标价。

这只票叫艾森股份,代码 688720,科创板。

它是干嘛的?做电镀液的——更准确说,是给芯片做"先进封装"那道工序用的电镀化学品。

我打个比方。芯片封装的时候,要在硅片上"长"出成千上万根细到头发丝几十分之一的铜柱、铜线,把一颗颗芯片连起来。这个"长铜"的过程靠的是电镀,而电镀液就是那一锅"卤汁"——芯片在里面走一遭,该长铜的地方铜就按设计长出来,配方差一丁点,整片就废了。

这锅卤汁,全世界能熬好的没几家,基本被美国的 MKS(收购了德国 Atotech)、日本的上村、三菱垄断。国产做先进封装这一档的电镀液,市占率低到个位数。所以它身上确实贴着"卡脖子国产替代"这张标签,这也是机构挤进去看的原因。

故事到这儿都很性感。但我盯了它几天,越看越觉得,这里面有个被很多人忽略的窟窿。

艾森的电镀液占了营收七成多(73%),分子是够大的。问题是,这七成里头,真正卤"HBM、先进封装"这种高端芯片的部分小得可怜——大头卤的还是成熟制程芯片、晶圆制造、甚至显示面板那些"大路货"。

真正能跟着 AI 暴涨、能讲"超线性弹性"的那几样东西——先进封装光刻胶、PSPI、TSV 镀铜添加剂——加起来只占营收个位数。其中光刻胶全年收入才 3030 万,占总营收 5% 都不到;最贴近卡脖子的 TSV/TGV 镀铜添加剂,干脆还在研发和送样测试阶段,一分钱收入还没产生。

说白了:真正是瓶颈、真正稀缺的那几样,它还没卖起来;已经卖起来的大头,又不是什么硬瓶颈,国产同行一抓一大把,毛利率才 29%。

这种"故事最干净、盘子最小、最贵、还正在被发现"的小票,我这两年盯过不止一只。十有八九是看着热闹,真要拿,节奏极难。

而它最近的走势,恰好把这个"难"字写在了脸上。

......

1、先说这几天的盘面,它有多疯。

半个月前(5 月 26 日)它盘中冲到过 113.88,之后两根大阴线,5 月 27 日跌 9.17%、5 月 29 日跌 10.64%,一路砸到 6 月 8 日盘中最低 84.55。结果第二天 6 月 9 日又暴力反弹 8.38%,今天(6 月 10 日)收 95.48,基本走平。两周时间,113 → 84 → 95,坐了一趟过山车。一个流通盘只有 54 亿的科创小票,前阵子换手率天天 11%、最猛那天 20%——意思是隔个十来天,全部流通筹码就被倒手一遍。这不是投资者在拿,是一帮快钱在里面玩接力。

2、散户冲进去了,又被洗出来一批。

看股东户数:去年一季度还只有 6000 户,到去年底一口气涨到 1 万出头,半年涨了 66%——散户闻着"卡脖子"的味儿冲进来了。但今年一季度又掉回 8900 户,少了 16%,而股价并没怎么跌。户数减少、股价不跌,说明筹码在往少数大户手里集中,先进来的散户被甩下车一批。

3、最大的逆共识在这:没人写研报,不代表没人定价。

很多人把"卖方零覆盖"当成"还没被发现、是块金子"。但艾森一年涨了一倍多(去年初还在 40 块附近),换手这么高,几十家机构密集调研——它早就被发现了,只是机构在"看",还没人敢"写"。一旦哪天三五家券商集体首次覆盖、开始给目标价,那才是这个"冷门"标签真正失效、定价被锁死的时刻。卖方缺位,从来不等于资金缺位。

4、一条被忽略的海外线:马来西亚。

艾森 2024 年收购了一家马来西亚子公司 INOFINE,去年贡献收入 4476 万,占合并营收约 8%,客户里有 X-Fab、惠普,以及日月光、长电在东南亚的封测厂。公司自己说马来业务的增速有望超过国内主体。这条线大多数只盯"国产替代"的人根本没注意——它其实是艾森离全球封测大客户最近的一只脚。

5、估值已经把好几年的高增长提前喝完了。

PE-TTM 大约 160 倍,PB 8 倍,84 亿市值对应的是去年 5000 万出头的归母净利润。今年 4 月底的业绩说明会上,有投资者当面质疑管理层:"你每块业务营收都不大、天花板不高、增长又慢,建议你们去搞并购。"管理层当时没能正面把"盘子小"这件事反驳回去。这种估值,对业绩不及预期是极度敏感的。

6、真正的卡口产品,时间表还很远。

它最稀缺的那几样——PSPI(用来做封装绝缘层,目前被美日企业高度垄断)、TSV 镀铜添加剂——PSPI 才刚拿到低温产品的客户订单,TSV 添加剂还在测试。半导体材料从送样、验证到放量,往往是两三年起步。也就是说,最能撑起"卡脖子"想象力的东西,收入兑现大概率要等到 2027 年以后。卡口的方向是对的,但这个标的本身还没真正"坐实"。

7、跟它的同类比,它的纯度还不够。

我手里这套挖法,会拿目标材料占营收的比例当硬指标。有些更纯的票,目标材料能占到九成收入,涨起来就是直给。艾森是"占比够大、但弹性被成熟业务稀释"——分子够,成色打折。这是它和那些"占比即弹性"的票最大的差距。

......

最后说我自己的判断。

艾森这只票,方向我认。AI 推理放量 → HBM 和先进封装放量 → 封装耗材跟着上量,这条链是成立的,电镀液、光刻胶这些材料确实是国产替代的正路。

但它现在的状态,我会用一句话概括:故事很干净,盘子很小,估值很贵,而且早就不冷门了。真正值钱的卡口产品还没起量,已经起量的又不是硬卡口;几十家机构早把它翻了个底朝天,散户也来回进出过一轮。

观察观察。

就这样。