来源:如何读懂研报标签:读懂研报 如何读懂研报

光模块,产能抢跑!

受AI算力大爆发,2026年第一季度光模块及光器件行业毛利率冲破40%大关,其中,中际旭创、新易盛、联特科技等头部厂商毛利率冲至45%左右。

高额利润驱使下,全行业进入产能竞赛。

截至2026年第一季度,六家主流光模块制造商在建工程合计达38.26亿元,较去年同期上涨约250%。

其中,中际旭创扩产意愿最为强烈,第一季度公司在建工程达到23.6亿元,同比猛增1412.4%,试图通过扩产巩固其全球第一的位置。

比起产线,更值得关注的是存货。2026年第一季度,六家主流光模块制造商存货合计高达394.59亿元,是去年同期的1.65倍。

这意味着厂商不仅在抢建产线,还在提前锁定核心物料加紧备货。

那么,到底谁能享受行业扩产红利?

从产业链的角度看,最先受益的肯定是价值量最高的地方,比如光器件、光芯片和PCB等。

但是,有一家公司在产业链的角色格外特殊,受益逻辑完全不同。

它就是长芯博创。

那么,长芯博创到底是做什么的?其特殊在哪?

长芯博创特殊就特殊在公司的双重身份上。

第一重身份,掌控最上游。

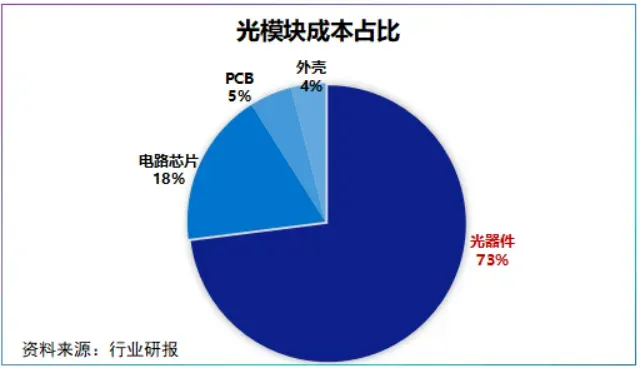

长芯博创的前身为博创科技,起家于光电子器件,而在光模块成本构成中,光器件是最大成本项,约占总成本的73%。

这就类似于我们最熟知的淘金热故事,放在光模块扩产也一样,无论下游哪家企业最终胜出,光器件始终都是刚需。

其中,PLC光分路器是长芯博创核心单品,公司是我国第一家做PLC光分路器的企业。

简单说,做的就是光纤入户的买卖,即通过PLC光波导技术将一根光纤的信号均匀分给多户人家。

得益于技术优势,长芯博创在电信行业奠定了一定的市场基础,成为我国头部PLC光分路器制造商。

也正因技术优势,2022年,长飞光纤将长芯博创收入麾下成为其第一大股东,截至2025年底长飞光纤对其持有19%的股权。

而长飞光纤的入股将长芯博创卖铲人的身份推向了高潮。

2023年,长芯博创以8.29亿元收购长飞光纤旗下子公司长芯盛42.29%股份,2025年再以3.91亿元收购18.16%股权,两次合计持股60.45%,实现对长芯盛的控股。

为什么说这笔收购是转折点呢?

因为,长芯盛有一大硬核资产—光电芯片。

长芯盛为我国少数具备光电芯片自主研发能力的企业之一。而光电芯片为光模块第二大成本项目,占比约18%,如此一来,长芯博创的拥有了第二把铲子。

除此之外,长芯盛拥有有源光缆AOC以及铜缆(DAC/ACC/AEC)等产品,集齐了光、铜两种数据中心用连接产品。

2025年,长芯盛实现净利润6.18亿元,营收21.62亿元,净利率达28.58%,已经超过了仕佳光子(17.48%)和光迅科技(7.93%)两大光芯片巨头。作为控股公司,长芯博创显然同步受益。

所以,一次横向收购长芯博创补齐了光电芯片这块拼图,拥有了从光器件→光电芯片→光缆、铜缆的全产业链布局,这就是长芯博创的“卖铲人”身份。

第二重身份,光模块制造商。

在光模块领域,长芯博创依然走的是“外购+自研”的两条腿战略。

2017年,长芯博创以1000万元设立全资子公司上海圭博,之后对其增资1900万元用于硅光子技术开发。

2018年,公司通过收购迪谱光电,迅速补强了PON光模块市场份额;2020年,公司正式推出400G数通硅光模块。

截至目前,长芯博创具备25G到800G速率数据中心内部互联用光模块以及1.6T数通高速铜缆。

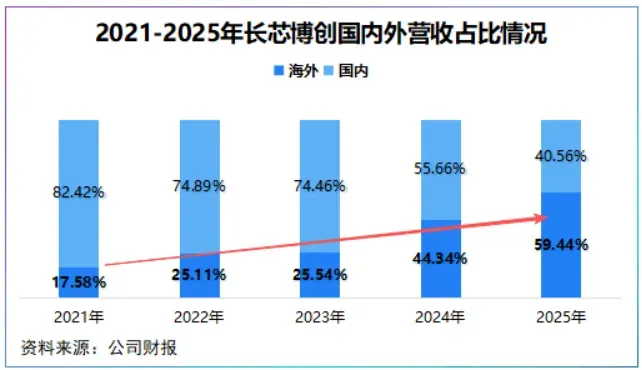

2025年底,公司成都蓉博通信园正式投产,印尼工厂二期项目完工,增强了光模块、光组件和光通信子系统产能,并分别承接国内外需求。

2025年,公司海外市场压倒性占据上风,实现营收15.05亿元,同比大增94.29%,毛利率57.28%,同比跃升7.82个百分点。

可见,长芯博创在光模块市场虽不是市场份额最大的那一个,但它上游卖铲,中游制造的双重身份构建了独特竞争壁垒。

目前看在本轮AI算力浪潮中,长芯博创的确拥有了更广的受益面。

首先,业绩全面兑现。

2025年,长芯博创实现营收25.33亿元,较2021年翻了1.19倍,实现净利润3.35亿元,同比大增364.62%,扣非净利润3.22亿元,同比大增459.44%。

其中,数据通信、消费及工业互联市场是绝对的增长主力。

同年,该业务营收为20.39亿元,相较去年近乎翻了一倍,为公司贡献了80.5%的营收以及超90%的利润。

2026年第一季度,公司合同负债同比增长185.82%,间接反映了订单的旺盛,也反映了长芯博创这一双重身份带来的斩单优势。

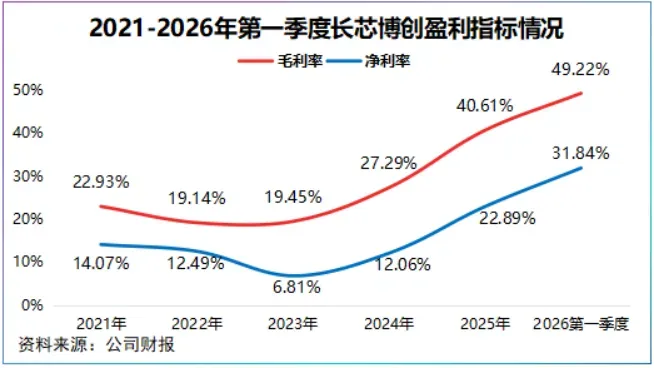

其次,盈利跨越式增长。

从光器件到光电芯片再到光模块的全产业链布局,让长芯博创的成本控制能力优于纯模块制造商。

2023-2026年第一,长芯博创毛利率从19.45%快速攀升至49.22%,净利率从不到7%提高到了31.84%,三年时间内近乎追赶上中际旭创、新易盛。

往后看,长芯博创正强化这一盈利水平。

一方面,拥有天然的原料池。

长芯博创原材料成本占营业成本的比重稳定在75%左右,其中长飞光纤为公司第一大供应商,2025年占比为21.04%,公司预计2026年将向长飞光纤采购4.4亿元的原材料。

在上游涨价的背景下,长芯博创拥有了一个相对稳定的供货源,得益于此公司营业成本占总营收的比重已降至50%左右。

另一方面,进入北美大客户供应链。

目前,公司已经成为北美超大规模云服务商的核心供应商,尽管公司并未披露客户名字,“超大规模”已经奠定了客户地位。

总之,在光模块扩产浪潮里,拥有双重身份的长芯博创正成为赢家。

上游,公司通过卖器件享受行业扩产红利,中游自产光模块直接承接需求,全产业链布局使其拥有了一条独特的护城河。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

最后,别忘了点击右下角“ ”

”