作为国家十二五西煤东运配套核心基建、大秦铁路唯一跨三省增量煤源专线,准朔铁路2019年正式通车运营,一举补齐大同矿区资源衰减带来的大秦货源缺口,重构晋陕蒙交界煤炭外运底盘。本文立足一线装车调度、煤企发运、港口货代实操视角,全维度拆解线路基本面、立项逻辑、产业链变革与中长期走势,覆盖矿方、物流、路局、港口全从业圈层核心关注点。

一、线路参数、全线场站明细、核定运力&近五年发运实绩现状盘点

1.1 线路全域基础参数

准朔铁路(准格尔—朔州)为国铁Ⅰ级单线电气化万吨重载铁路,正线总长214.495km,地跨山西朔州、忻州、内蒙古鄂尔多斯准格尔旗,线路中段横穿陕西府谷北部边境,东端店坪南站接轨北同蒲、直通大秦主干,西端红进塔站接驳准格尔南部矿区专用线集群 。全线桥隧占比43.2%,控制性工程黄河特大桥为同类型铁路拱桥亚洲第一跨度,配套27座隧道、百余座桥涵;牵引标准固定万吨编组C80车型,上行限制坡度6‰、下行14‰,全线土建预留远期双线扩改施工条件,项目总投建资金120亿元,多元资本合资筹建模式 。

1.2 全线14座车站明细(运营13站+远期预留1站)

按行政区划三段划分,主力装车场站集中在蒙陕交界马栅、五字湾、红进塔三站,沿线落地煤矿专用线合计18条:

山西段(店坪南—石城):店坪南站(路网枢纽,大秦接入点)、峙峪站、平鲁西站、南坪站、老营站、方城站、偏关站、石城站(晋省末端,跨黄河关口);

陕蒙过境段:榆树湾站、马栅站(府谷过境煤核心集散装车枢纽)、油坊坪站;

内蒙古准格尔段:五字湾站、红进塔站(线路终点编组集运大站);

远期预留:乌龙素站(随周边新矿投产择机开通装车)。

一线实操备注:五字湾专线2024年投产,单专线年装车500万吨;红进塔新建环线集装站2025年末投用,单体年发运1500万吨,是现阶段线路增量核心载体;偏关站终结当地无干线铁路历史,兼顾地方零散煤与工矿杂货集散。

1.3 设计运力与现役实际运能

1. 批复可研:近期设计年通过能力5260万吨,远景双线改造后运力突破1亿吨;沿线配套集疏站台总设计装车能力8930万吨/年,远期扩容至1.5亿吨/年;

2. 投产初期(2019-2020):受矿区专线配套滞后,实际有效发运仅3000万吨/年,日均开行万吨列车2~3列;

3. 当前(2025-2026)挖潜后:通过天窗优化、编组调整、专线陆续落地,常态化有效运力4850万吨,逼近单线物理上限,日常日均万吨列车8~10列。

1.4 近五年(2021-2025)年度吞吐量&发运明细(行业统计口径)

五年累计总外运20947万吨;货源结构:准格尔本土井工/露天煤62%、陕北府谷过境外购煤27%、晋西地方零散煤11%;外运流向92%经店坪南转入大秦抵达秦皇岛、曹妃甸下水,剩余8%经北同蒲分流晋南沿线电厂直耗。

二、项目立项落地显性建设目标

1. 补足大秦运力空耗缺口:2010年后大同老矿区产能逐年衰减,大秦完成4亿吨扩能改造后本土货源无法填满存量运力,准朔立项首要目标即为打通蒙西优质动力煤直达大秦最短路径,每年稳定为大秦补充3000万-6000万吨外来煤源,盘活千亿级重载基建资产 ;

2. 破解蒙南、府谷矿区外运堵点:此前准格尔南部、府谷北部煤炭高度依赖公路短途倒短至大准线,受治超、环保管控扰动极强,准朔落地落地“公转铁”硬性考核,实现坑口直装铁路,砍掉多层汽运成本 ;

3. 补齐晋西北铁路路网空白:结束偏关全域无干线铁路历史,盘活平鲁、偏关县域中小煤矿、铝土矿外运通道,拉动老区工矿资源规模化开发;

4. 完善三西煤运多通道布局:形成准朔+大秦、准朔+北同蒲双疏解路径,分流大准、神朔黄常年超负荷车流,打破单通道拥堵风险。

三、深层逻辑:锚定国家能源安全的顶层布局思维

3.1 匹配全国煤炭产能西移长期产业大势

国内动力煤产能由晋北大同稳步西迁鄂尔多斯准格尔、陕北府谷是确定性产业周期,准朔是国家超前预埋的配套重载基建,从路网层面将蒙西亿吨级煤炭基地与环渤海下水港口硬连通,锁定东部火电刚需煤源供给底盘。

3.2 构建西煤东运多通道风控安全体系

传统西煤东运主力:大秦、朔黄、大准常年满载运行,单一线路检修、自然灾害极易造成东部用煤断供;准朔作为第四平行补给干线,实现蒙煤外运多路分散布局,从硬件层面筑牢全国能源供应链抗风险底座。

3.3 落地公转铁与双碳顶层货运改革

契合全国大宗货物公转铁、绿色低碳运输政策,以铁路长途替代高排放公路倒短,从源头削减沿线煤炭汽运碳排放,是北方货运结构调整落地标杆工程 。

3.4 市场化股权绑定锁定长期货源

线路由太原局、伊泰、地方煤企等11家国央企+民营资本联合出资,股权深度绑定沿线主力煤矿,从资本端锁定沿线煤源长期定向发运,兼顾铁路公益保供属性与市场化盈利逻辑。

四、改革落地要解决的四大行业根本性痛点

1. 痛点一:大秦本土煤枯竭,扩能运力闲置:大同矿区资源逐年递减,若无外来蒙西煤补给,大秦4亿吨扩能基建长期产能空置,准朔从源头解决大秦货源枯竭难题;

2. 痛点二:蒙南矿区物流成本卡死盈利上限:准格尔南部至大准铁路陆路超80km,汽运倒短吨煤运费60元以上,煤企利润被物流侵蚀,准朔直发后吨煤综合运费下降35~45元,大幅提升蒙煤全国市场定价优势;

3. 痛点三:蒙西外运通道寡头垄断:通车前蒙南外运仅大准单线可选,通道垄断推高外运运价,准朔落地形成平行竞争干线,倒逼大准、准池下调运价,全链条压低下游电厂燃煤采购成本;

4. 痛点四:晋西零散矿产资源闲置:平鲁、偏关中小矿无铁路只能零散汽运外销,资源无法规模化开采,准朔通车后沿线小矿依托干线实现量产外销,盘活存量矿产资源。

五、利弊分析:全产业链红利与现存结构性短板

5.1 全链条正向收益

上游煤矿端

蒙西、陕北沿线煤企外运成本大幅下行,准格尔低硫优质动力煤外销半径从华北延伸至华东、华南沿海;中小民营矿摆脱公路治超约束,产能释放空间抬升,马栅、五字湾周边新建煤矿落地节奏提速。

铁路运营端

太原局盘活大秦闲置车体、编组资源,准朔增量货源持续增厚大秦货运营收,依托阶梯运价、物流总包实现以价换量,由被动等货转向市场化拓源。

中游煤炭贸易&物流端

催生马栅—五字湾区域性煤炭集散园区,货代业态由传统公路倒短转型场站仓储+铁路代办+港航联运总包;短途汽运车队转型园区接驳,实现行业平稳转型。

下游港口&电厂端

秦皇岛、曹妃甸港货源摆脱大同煤单一依赖,蒙西煤到港占比逐年抬升;沿海火电企业低价采购准格尔煤,平抑燃料成本,保障火电稳发保供。

5.2 现存结构性短板

1. 单线硬件瓶颈:全线单线设计,区间会车能力存在天然天花板,当前年运量逼近5000万吨后,现有装车场站富余产能无法转化为外运增量,短期无全线双线改造落地规划;

2. 场站配套不均衡:内蒙古段马栅、五字湾、红进塔专线密集、装车效率高,山西侧平鲁、偏关站点煤矿专用线落地偏少,站点空车闲置、资源错配;

3. 运价相对劣势:相较邻近大准铁路,准朔综合运距偏长、基准运价偏高,头部主力煤源优先选择大准外运,准朔仅能依靠阶段性降价吸纳零散货源,利润承压;

4. 跨局调度成本偏高:线路跨太原局、呼和浩特局两大路局管辖,空车调配、车流编组跨局审批繁琐,省界分界口偶发车流拥堵,拖累装车兑现率。

六、后市影响:对国内煤价、港口、区域供需连锁传导

6.1 国内环渤海煤价平抑作用凸显

准格尔中低卡动力煤依托低成本铁路批量下水,分流大同煤、榆林煤原有华东现货市场,压制5500大卡环渤海煤价非理性暴涨;冬夏用煤旺季,准朔增量快速补充北方港口库存,弱化煤价季节性剧烈波动,成为国内煤价天然缓冲器。

6.2 北方下水港货源结构重塑

秦皇岛港由大同煤独大,转为大同煤+准格尔蒙煤+陕北过境煤三足鼎立;曹妃甸港蒙煤入库占比五年提升18个百分点,港口抗单一矿区停产、减产风险能力显著增强。

6.3 区域产销格局重构

1. 晋西本土电厂改用低价蒙煤入厂,挤压山西本地高成本原煤内销空间,倒逼晋煤降本提质;

2. 陕北府谷煤新增准朔外运通路,分流部分朔黄既有货源,黄骅港陕北煤到港占比小幅回落,四大下水港货源重新分配;

3. 蒙西煤炭突破地域限制,大批量南下江浙粤终端市场,彻底改变蒙煤仅深耕华北的传统格局。

七、运力、车体(箱源)近五年动态变化拆解

7.1 运力三阶段演变

1. 培育期(2021年前):产能闲置,设计5260万吨、实际发运3000万吨上下,沿线站台装车设备闲置超40%,运力富余;

2. 放量爬坡期(2021-2024):逐年增量,每年依托新建专线带来300-500万吨新增运力,闲置产能持续消化,区间通过能力通过优化不断挖潜;

3. 瓶颈锁量期(2025至今):单线触顶,装车场站产能尚有富余,但单线区间会车极限锁定外运天花板,年度增量仅能依靠零散支线投产,单年增量上限300万吨。

7.2 C80车体箱源供需变化

★2021年前:车体过剩,太原局调拨大秦闲置C80敞车支援准朔,常态化车等货;

★2022-2024:货源快速放量,车体由富余转向紧平衡,旺季保供需要从北同蒲、大秦临时调剂空车,货等车成为常态;

★2025-2026:全线路车体常态化紧缺,万吨车体优先保障马栅、五字湾主力装车站,中小站点请车周期拉长,部分散户货源被迫回流公路短途倒短。

八、行业格局改动:外运通道、煤企、铁路三方格局重塑

8.1 外运通道:

蒙西外运告别大准独家垄断

通车前准格尔外运仅大准→大秦单一路径;准朔落地后形成三条平行外运干线:①大准-大秦、②准朔-大秦、③准池-朔黄,三线市场化分流、运价相互制衡,蒙西外运彻底迈入多通道市场化时代。

8.2 煤炭生产企业分层分化

1. 头部规模化煤企(准能、伊泰):手握大准、准朔双通道选择权,随线路阶段性运价灵活切换发运路径,议价权拉满;

2. 准朔沿线中小民营矿:就近铁路装车,物流成本优于偏远无铁路煤矿,市场竞争力抬升,无配套铁路落后小矿加速市场出清;

3. 陕北府谷煤企:新增准朔过境外运选项,摆脱对神朔黄单一通道依赖,外销路线多元化。

8.3 铁路运营格局:

国铁VS国能铁路双主体竞争

太原局依托准朔深度绑定蒙西煤源,打破国能新朔铁路(大准、准池)垄断蒙西外运格局,形成国铁太原局、国能铁路两大运营主体同台竞争,倒逼双方优化运价与装车服务,加速煤运市场化落地 。

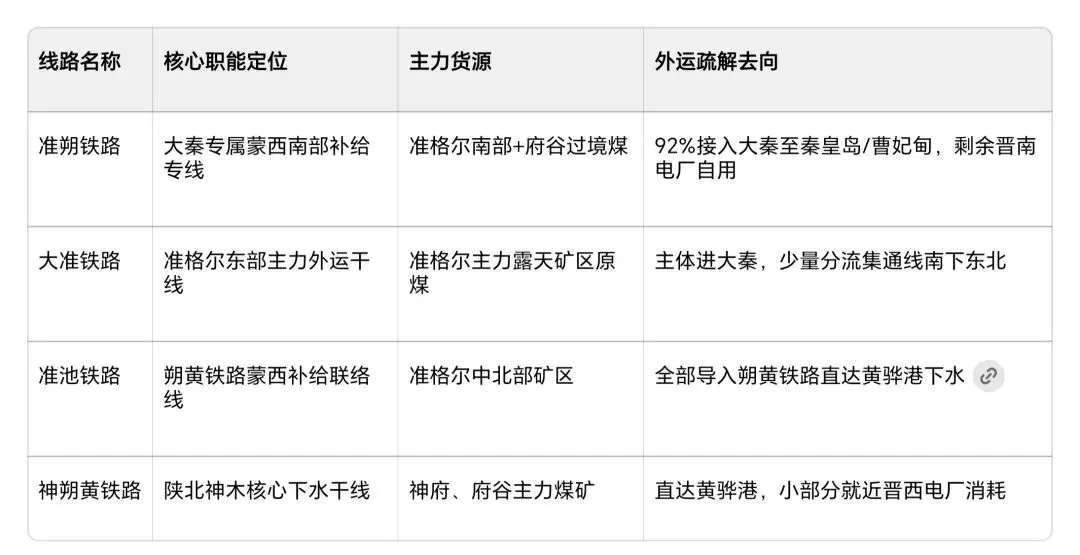

九、准朔/大准/准池/神朔黄四大西煤东运干线定位对比

十、业务流程变化:坑口到港口全链路实操迭代

10.1 通车前传统旧流程

煤矿→50~80km短途汽运倒短→大准沿线集装站堆存→大准铁路→大秦→港口;全程三次倒装、多层短途转运,煤损高、运费高、发运时效不可控。

10.2 准朔落地后标准化直发流程

坑口煤矿→自有专用线直连准朔站台封闭筒仓→万吨列车直发店坪南站→大秦干线直达环渤海港口;实现坑口至港口一票直达,取消两次中间倒装,吨煤倒装成本缩减22~30元,全链路周转缩短3~5天。

10.3 贸易端业态变革

货代从传统公路收煤倒短,升级为场站仓储+铁路运力代办+港航联运一体化总包;煤企发运由零散现货临时找车,转为年度长协锁定铁路运力,产销计划性大幅提升。

十一、后期趋势预判(短期1-3年+中长期5-10年)

短期(2026-2028)

1. 运力端:全线维持单线现状,年度发运常年锚定4900万-5200万吨区间,增量完全依靠偏关新增专线、五字湾二期支线落地,单年新增上限300万吨;

2. 运价端:持续落地淡季降价抢货、旺季阶梯上浮的市场化定价,持续分流大准零散中小货源;

3. 货源端:陕北府谷过境煤占比稳步提升至32%,成为仅次于准格尔本土煤的第二大货源增长点。

中长期(2030年前后)

1. 硬件改造:伴随蒙西矿区产能持续释放、大秦深度扩容,择机启动准朔全线双线电气化改造,改造落地后运力跳升至1亿吨,跻身亿吨级蒙煤入大秦主干;

2. 路网联动:接入晋西新建地方支线,打通吕梁煤接入准朔新通路,货源结构进一步多元化;

3. 战略升级:纳入国家能源应急保供干线清单,极端缺煤周期承担跨区域应急调煤任务;

4. 绿色升级:分步落地新能源内燃/电力机车替换、沿线站台全封闭储煤改造,持续落地双碳货运绿色改造政策。

十二、准朔铁路在国家宏观经济中的顶层战略地位怎么样?

1. 大秦保供压舱石:填补大同老矿减产带来的货源缺口,保障大秦4亿吨设计运力有效落地,间接托举环渤海千万千瓦级火电集群燃料供给,稳固东部沿海工业用电底盘;

2. 三西能源路网关键拼图:串联蒙西能源基地、陕北煤田、晋北重载铁路网,完善国家西煤东运、北煤南调国家级路网布局,优化全国煤炭资源跨区域空间配置;

3. 全国能源安全缓冲防线:作为蒙煤外运平行备选通道,对冲大准、朔黄故障停运带来的全国用煤波动,提升国内能源供应链抗极端风险韧性;

4. 晋陕蒙老区经济引擎:拉动沿线工矿、仓储、短途物流全产业链落地,盘活晋西北、蒙南欠发达县域矿产资源,助力革命老区实体经济提质增收;

5. 公转铁&双碳落地标杆干线:每年替代千万吨级公路煤炭运输,削减千万吨级碳排放,是国内大宗货物运输结构改革落地的标志性工程。

铁路物流及煤炭圈各位同行,您日常发运货源是否常态化走准朔线路?如果后期全线双线改造落地,蒙西煤终端成本会出现哪些实质性变动?评论区交流一线实操心得。