微信调整推送规则后,大家无法准时收到文章推送。点击上方蓝字👆加关注并设置星标,及时获取最新文章更新。

一、公司业务介绍与商业模式

绿的谐波(苏州绿的谐波传动科技股份有限公司)成立于2011年,专业从事精密传动装置的研发、设计、生产和销售,核心产品包括谐波减速器、行星滚柱丝杠及精密零部件、机电一体化产品与智能自动化装备。公司产品广泛应用于工业机器人、具身智能机器人、数控机床、医疗器械、半导体设备及新能源装备等高端制造领域。

商业模式方面,公司采用"核心技术自主化+关键设备自研+全球化直销/经销"的垂直整合模式:

上游:自主掌握谐波减速器齿形设计、材料热处理及精密加工工艺,核心生产设备自研,具备从控制系统(麻雀智能)、五轴加工(开璇智能)到检测环节的完整设备储备;

中游:以谐波减速器为核心,横向拓展机电一体化旋转执行器、行星滚柱丝杠、电液伺服等直线传动机构,实现从单一零部件向关节模组及系统级解决方案升级;

下游:直销为主(2025年直销占比91.3%),客户覆盖国内外头部机器人厂商,2025年实现国际头部机器人客户批量交付,具身智能场景客户数量与出货量大幅提升。

二、竞争优势分析

技术壁垒与国产替代龙头地位:谐波减速器长期由日本哈默纳科主导,绿的谐波通过"P型齿"等自主技术突破,已成为国内市场份额第一、全球第二的谐波减速器厂商,在具身智能场景市场占有率全球领先。

具身智能先发优势:公司已成为多家头部具身智能机器人企业核心供应商,针对人形机器人需求开发出轻量化(减重30%以上)、微型谐波减速器及灵巧手专用产品,同时行星滚柱丝杠、电液伺服等直线传动机构已规模化量产,全面切入具身智能机器人、高端数控机床、智能汽车供应链。

产能储备充裕:当前谐波减速器产能约79万台/年,新一代精密传动装置智能制造项目投产后将新增谐波减速器100万台、机电一体化产品20万台产能,为2026-2027年人形机器人量产攀升期做好充分准备。

三、营收构成与业务增长态势

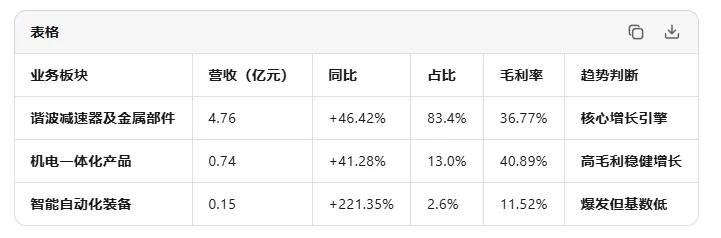

2025年分产品营收表现

2025年分下游行业表现

四、行业现状:具身智能驱动下的爆发式扩张

谐波减速器行业正处于由工业机器人复苏+具身智能/人形机器人爆发驱动的扩张期:

工业机器人:2026年1-3月国内累计生产23.8万套,同比+33.2%,制造业自动化刚需持续释放;

具身智能/人形机器人:2025年全球人形机器人出货量约1.8万台,同比增长约508%,2026年被视为人形机器人量产攀升元年,特斯拉Optimus等头部项目提速。单台人形机器人谐波减速器需求量约14-20台,远期增量空间数倍于传统工业机器人市场;

国产替代:地缘政治博弈下,核心零部件国产替代进程全面加速,绿的谐波凭借技术壁垒与产能优势,持续扩大对日系厂商的替代份额。

行业阶段判断:扩张期(早期)。人形机器人商业化尚处放量前夜,谐波减速器作为核心传动部件,将享受行业β红利与公司α优势的双重加持。

五、财务分析与盈利能力

核心财务数据

2026Q1延续高增

营收1.40亿元(+42.96%)

归母净利润0.33亿元(+61.17%)

毛利率33.6%,净利率23.5%,盈利能力持续优化

财务健康度:资产负债率仅约9.44%,无有息负债压力,现金流大幅改善,财务结构极为稳健。

六、估值分析:当前显著高估

当前估值水平(2026年6月5日)

股价:393.00元(涨停,+20%)

总市值:720.49亿元

市盈率TTM:527倍

市净率:20.19倍

52周涨幅:约246%(从113.59元低点)

券商盈利预测与目标价汇总

七、未来一年价格展望与EPS预测

盈利预测(基于机构一致预期修正)

未来12个月价格展望:我们认为在市场情绪回归理性、业绩逐步兑现后,股价将向机构目标价中枢(256元)靠拢。若2026年下半年人形机器人量产数据强劲,估值或可维持在250-300倍PE区间,对应股价248-297元。当前393元已提前反映最乐观预期,短期回调风险大于上行空间。

八、机构持仓活动:前十大流通股东及季度变化

截至2026年3月31日,前十大流通股东累计持股9224.88万股,占流通股比例50.32%:

九、投资建议与建仓策略

综合评级:高估 / 观望

绿的谐波是A股稀缺的具身智能核心零部件龙头,技术壁垒深厚、产能扩张有序、客户结构优质,长期成长逻辑坚实。但好公司不等于好价格,当前股价已透支未来2-3年业绩,短期由情绪与主题炒作驱动。

建议建仓区间

理想建仓区间:200-240元(对应2026年动态PE 200-250倍,仍高于制造业平均估值,但已反映一定成长溢价)

可接受区间:240-280元(对应2026年动态PE 240-280倍,需配合人形机器人量产数据验证)

当前价格(393元):不建议追高,等待回调

个人目标价

12个月目标价:255元(参考机构一致预期目标价中枢,对应2026年PE约258倍)

乐观情景目标价:300元(需2026年人形机器人出货量超5万台且公司份额维持40%以上)

止损参考:若跌破200元且行业量产数据不及预期,需重新评估持仓逻辑

十、风险提示

估值回调风险:当前PE超500倍,若市场情绪降温,股价可能大幅波动;

价格战风险:谐波减速器行业竞争加剧,公司为抢占份额或持续降价,压制毛利率;

人形机器人量产不及预期:2026年人形机器人商业化进程若延迟,将直接影响公司第二增长曲线;

大股东减持风险:实控人左昱昱、左晶在2025年已完成多轮减持,需关注后续减持计划;

地缘政治与供应链风险:海外拓展面临贸易摩擦不确定性。