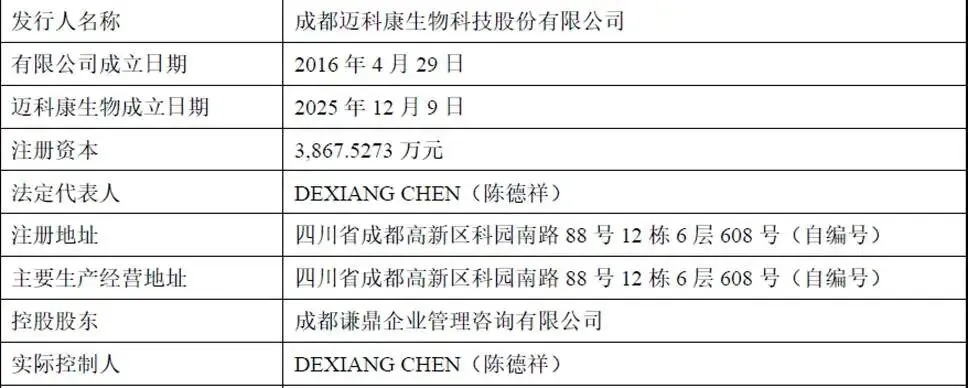

成都迈科康生物科技股份有限公司(简称“迈科康生物”)成立于2016年4月,2025年12月整体变更为股份有限公司,注册地址位于四川省成都高新区,是一家专注于创新疫苗与新型佐剂研发、生产及商业化的生物医药企业,拟申请在上海证券交易所科创板上市。公司核心定位为国内新型疫苗佐剂研发领域的领军企业,以新型佐剂技术平台、抗原设计及筛选技术平台、免疫评价技术平台为核心支撑,聚焦传染性疾病及肿瘤防治领域创新疫苗研发,致力于填补国内新型佐剂疫苗空白,打破海外企业在高端疫苗领域的市场垄断。

公司历经十年技术积淀,已构建起完整的创新疫苗研发体系,在新型佐剂自主研发与产业化方面具备显著优势,是国内少数实现高端佐剂原材料自主设计、稳定生产的企业,多项新型佐剂产品被纳入CEPI全球疫苗佐剂库,技术实力获得国际权威机构认可。截至招股说明书签署日,公司尚无商业化人用疫苗产品,报告期内收入主要来源于子公司兽用疫苗原材料销售,核心人用疫苗产品均处于研发及临床试验阶段,其中两款核心产品已进入上市审评与三期临床关键阶段,具备明确的商业化预期。

公司核心管理与研发团队具备全球顶尖疫苗企业从业背景,在疫苗研发、产业化、商业化领域拥有丰富经验,为公司技术创新与业务发展提供坚实支撑。同时,公司已完成上海临港生产基地建设并取得药品生产许可证,规划约6万平方米产业化园区,为后续产品规模化生产奠定硬件基础。

二、股权结构

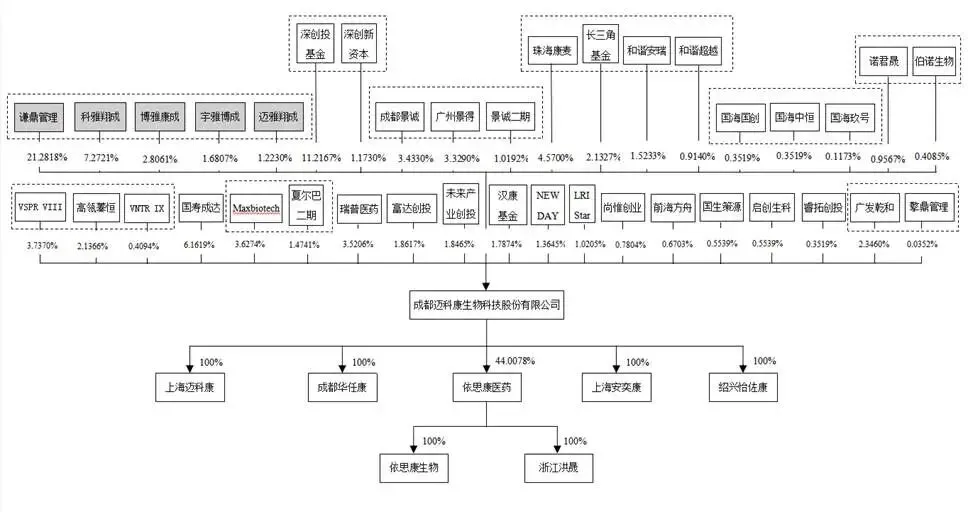

迈科康生物股权整体权属清晰,不存在委托持股、信托持股等未披露安排。

公司实际控制人为DEXIANG CHEN(陈德祥),其通过全资控股控股股东成都谦鼎企业管理咨询有限公司,间接控制公司34.2637%表决权,同时担任公司董事长、首席执行官及法定代表人,对公司重大决策与经营管理具备决定性影响力。公司控股股东谦鼎管理为持股平台,除控制公司股权外,未开展其他经营业务。

公司股东汇聚深创投、国寿成达、高瓴资本、长三角基金等国内顶级投资机构,其中深创投基金及其关联方合计持股11.2167%,国寿成达持股6.1619%,均为具备丰富生物医药投资经验的资深专业机构。此外,公司设有科雅翔成、博雅康成两大员工持股平台,覆盖66名核心员工,有利于维持团队稳定性。

三、业务情况

(一)核心业务布局

迈科康生物主营业务分为创新人用疫苗研发与兽用疫苗原材料销售两大板块,核心聚焦人用创新疫苗,兽用业务为过渡性收入来源。

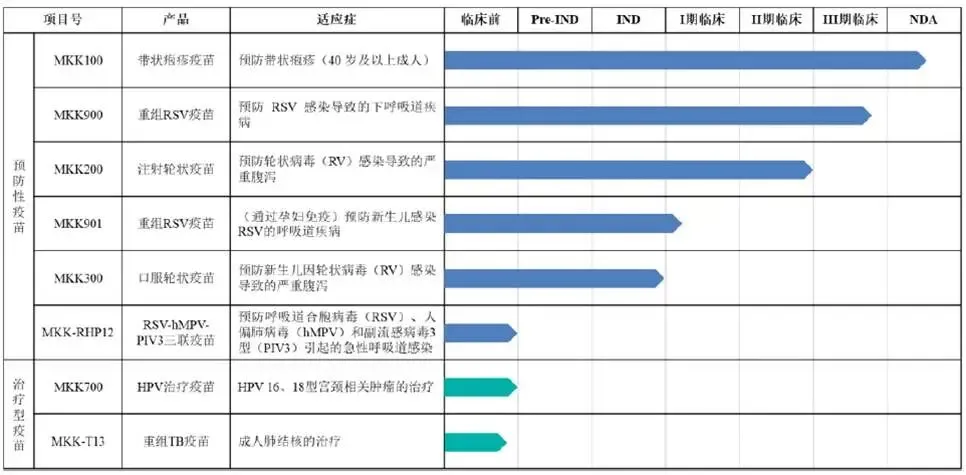

人用疫苗方面,公司构建了覆盖预防性与治疗性疫苗的丰富管线,共8款在研产品,聚焦带状疱疹、呼吸道合胞病毒、结核、HPV等临床需求迫切、市场空间广阔的领域。其中核心产品重组带状疱疹疫苗MKK 100已于2025年10月提交新药上市申请(NDA),有望成为国内首个获批的国产新型佐剂带状疱疹疫苗,打破GSK市场垄断;重组呼吸道合胞病毒疫苗MKK 900进入三期临床试验,为国内首款进入三期临床的国产重组RSV疫苗,市场稀缺性显著;其余产品包括轮状病毒疫苗、治疗型HPV疫苗、结核疫苗等,分别处于临床一期、二期及临床前阶段,形成梯度化研发布局。

新型佐剂为公司核心技术壁垒,公司自主研发20余种佐剂原材料、3类递送系统、10余种新型佐剂配方,突破国外技术垄断,可适配不同疫苗抗原需求,同时佐剂技术已在兽用领域实现产业化应用,形成技术验证与收入反哺。

公司人用疫苗候选药物产品管线

公司主营业务收入构成(单位:万元,下同)

(二)客户结构

报告期内,公司无商业化人用疫苗销售,收入全部来自子公司杭州依思康医药等兽用疫苗佐剂、培养基等原材料销售,客户群体以国内动物保健领域企业为主,采用直销为主、经销为辅的模式。客户分布集中于国内生物医药产业集群区域,合作稳定性较强,客户群体具备优质性与合规性。公司已为人用疫苗商业化做好准备,与30余家全国性推广厂商确定合作意向,核心销售团队组建完毕,未来客户将覆盖各级疾控中心、接种机构、医疗机构等。

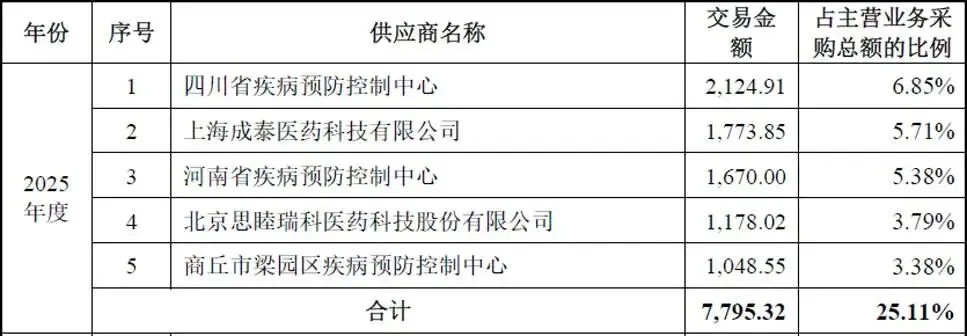

(三)供应商体系

公司供应商分为研发原材料供应商、临床CRO供应商、生产设备供应商三类。核心佐剂原材料QS-21等依赖植物萃取,全球合格供应商数量有限,公司已与核心供应商签订长期供应协议,约定优先供应与价格条款,降低供应风险。临床研究主要与国内合规CRO机构合作,生产设备采购符合GMP规范,供应商资质齐全。整体来看,公司供应商体系稳定,核心原材料供应具备保障,但部分高端佐剂原料仍存在供应集中风险,为公司重点管控事项。

四、财务分析

迈科康生物为典型研发驱动型未盈利生物医药企业,报告期内持续亏损。

(一)盈利能力

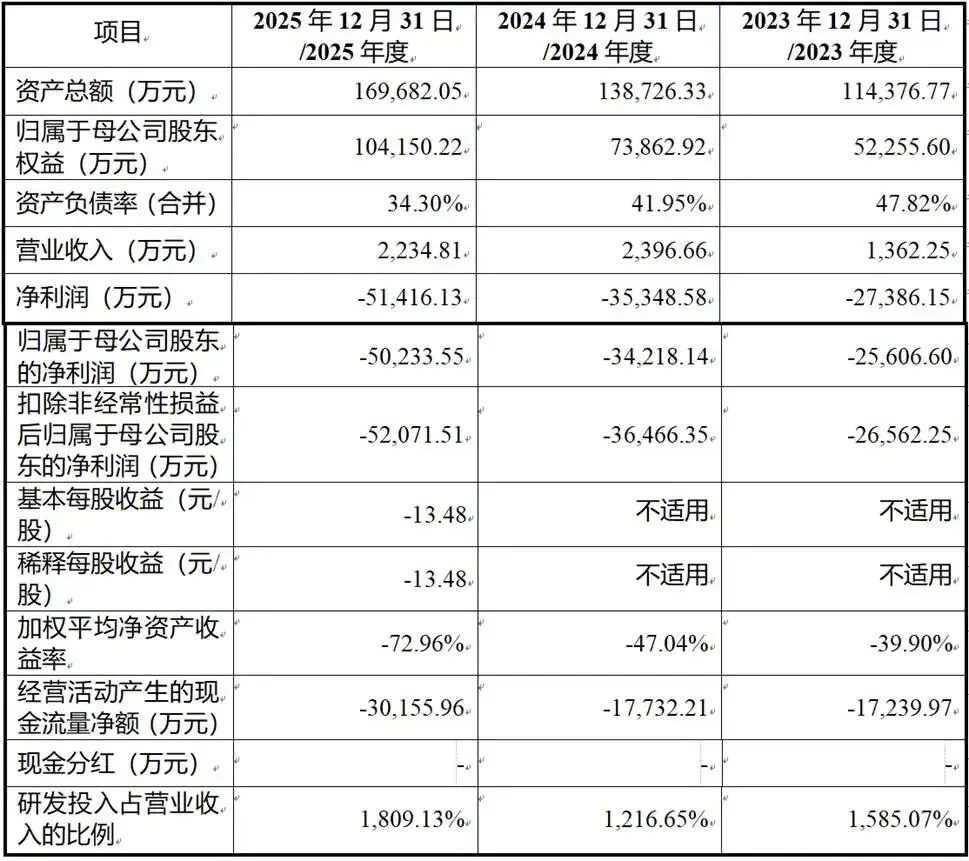

2023-2025年,公司营业收入分别为1362.25万元、2396.66万元、2234.81万元,收入规模较小且波动稳定,全部来源于兽用疫苗原材料销售。同期归属于母公司股东净利润分别为-25606.60万元、-34218.14万元、-50233.55万元,累计未弥补亏损达11.57亿元,亏损持续扩大主要系研发投入逐年增加所致。公司尚未实现核心产品商业化,短期无法盈利,且未来仍需大规模研发投入,盈利时间点取决于核心产品获批上市与销售放量。

(二)研发投入

公司研发投入方面,2023-2025年研发费用分别为21592.70万元、29158.96万元、40430.61万元,三年累计研发投入超9.1亿元,占营业收入比例高达1521.30%,研发投入主要用于核心产品临床试验、技术平台建设、佐剂研发等。

(三)资产与负债

截至2025年末,公司资产总额16.97亿元,资产负债率34.30%,负债水平较低,偿债能力较强。资产以货币资金、交易性金融资产为主,期末货币资金、银行理财、大额存单合计达10.26亿元,同时拥有未使用银行贷款额度,短期内营运资金充足,可覆盖未来2-3年研发与运营支出。公司资产以流动资产为主,非流动资产主要为生产基地、专利技术等,资产结构适配研发型企业特征。

(四)现金流

报告期内,公司经营活动现金流持续为负,2023-2025年分别为-17239.97万元、-17732.21万元、-30155.96万元,主要因研发支出、运营支出持续投入所致。公司现金流主要依赖股权融资,2024年以来累计融资超10亿元,现金储备可以支撑研发推进,不存在现金流断裂风险。

五、行业情况

(一)行业发展背景

创新疫苗与新型佐剂属于国家战略性新兴产业,是生物医药领域的核心赛道。《“十四五”医药工业发展规划》《疫苗管理法》等政策明确支持新型佐剂、多联多价疫苗研发,将疫苗产业提升至公共卫生安全战略高度。我国疫苗行业长期以传统疫苗为主,新型佐剂、重组蛋白疫苗等高端产品依赖进口,国产替代需求迫切,同时人口老龄化加剧、居民健康意识提升、免疫规划政策完善,推动疫苗市场持续扩容。

(二)细分市场规模

带状疱疹疫苗市场:国内50岁以上人群超5亿,年新发带状疱疹病例超150万,现有产品仅GSK重组疫苗与百克生物减毒疫苗,市场供不应求。2024年国内市场规模约37.9亿元,预计2035年达125.6亿元,复合增长率11.5%,国产新型佐剂疫苗上市后将快速抢占市场。

RSV疫苗市场:国内暂无获批上市的RSV疫苗,老年人群与新生儿为高危群体,临床需求未被满足,市场空间超百亿元,公司MKK900作为国产首款进入三期临床的RSV疫苗,具备先发优势。

新型佐剂市场:佐剂为疫苗“芯片”,国内90%以上疫苗使用传统铝佐剂,新型佐剂技术被国外垄断,公司自主佐剂技术实现突破,具备全产业链替代潜力。

(三)竞争格局

1、带状疱疹疫苗领域

国内处于NDA阶段的企业包括迈科康生物、绿竹生物、怡道生物、瑞科生物,公司产品搭载自主新型佐剂,有效性与安全性具备优势,上市后将与GSK、百克生物直接竞争。

2、RSV疫苗领域

国内尚无上市产品,公司MKK 900进度领先,竞争格局良好。

3、新型佐剂领域

国内企业仅迈科康生物实现高端佐剂自主研发与产业化,国际上与GSK等企业形成竞争,技术水平已达国际标准。

六、企业分析

(一)企业优势

► 技术壁垒深厚

公司掌握新型佐剂核心技术,自主研发20余种佐剂原材料,3款产品纳入国际佐剂库,为国内唯一具备该资质的企业,技术壁垒难以复制,支撑疫苗产品核心竞争力。

► 产品管线稀缺

核心产品MKK 100、MKK 900均为国内首创或进度领先的创新疫苗,覆盖百亿级市场,上市后无直接同质竞争,具备定价权与市场先发优势。

► 团队实力顶尖

核心团队来自辉瑞、诺华、PATH等全球顶尖机构,拥有数十年疫苗研发经验,技术与产业化能力行业领先。

► 资本认可度高

获得深创投、高瓴、国寿等顶级机构投资,资金储备充足,融资能力强劲,保障研发持续投入。

► 产业化基础完备

上海生产基地已获生产许可证,6万平方米产业园即将投产,产能可满足未来5年商业化需求,具备快速放量能力。

(二)企业不足及风险

► 持续亏损,尚未实现规模化盈利

报告期内,公司持续处于亏损状态,且亏损额度随研发投入增加而扩大。在核心产品上市销售前,公司无法产生正向的经营性现金流,对融资渠道的依赖度极高。

► 产品管线尚未商业化,业绩转化存在不确定性

公司目前尚无人用疫苗产品获批上市,所有的投入均处于“沉没成本”阶段。尽管核心产品进度较快,但依然面临临床试验失败或上市审批不通过的风险。

► 关键原材料对外依赖存在风险

公司核心产品必需的部分佐剂原材料(如QS-21)主要依赖植物萃取,全球合格供应商有限。一旦供应链出现波动,将直接影响公司的研发进度和未来产品的生产供应。

► 客户集中度较高

报告期内,公司兽用原材料业务的客户集中度较高,前五大客户销售占比超过60%,对单一客户依赖的风险较大。

► 产品上市后销售不及预期

创新疫苗的市场教育成本高,医生和患者的接受度需要时间培养。若公司推广力度不足或市场导入期过长,可能导致产品销售不及预期。

► 研发失败风险

创新疫苗临床成功率仅7.9%,核心产品若临床数据不达标或审批不通过,将对公司造成致命打击。

► 市场竞争加剧

同类疫苗研发企业进度追赶,海外企业加速布局国内市场,未来竞争将日趋激烈。

► 政策监管风险

疫苗定价、采购、医保政策变动可能压缩产品利润空间,监管趋严增加合规成本。

► 技术迭代风险

mRNA、病毒载体等新技术快速发展,若公司未能跟进技术创新,现有技术优势可能被削弱。

► 核心人才流失

生物医药行业人才竞争激烈,核心技术人员流失可能导致技术泄密、研发中断。