基于 Bernstein 2026/5/29 ABF载板行业研报及公开资料整理

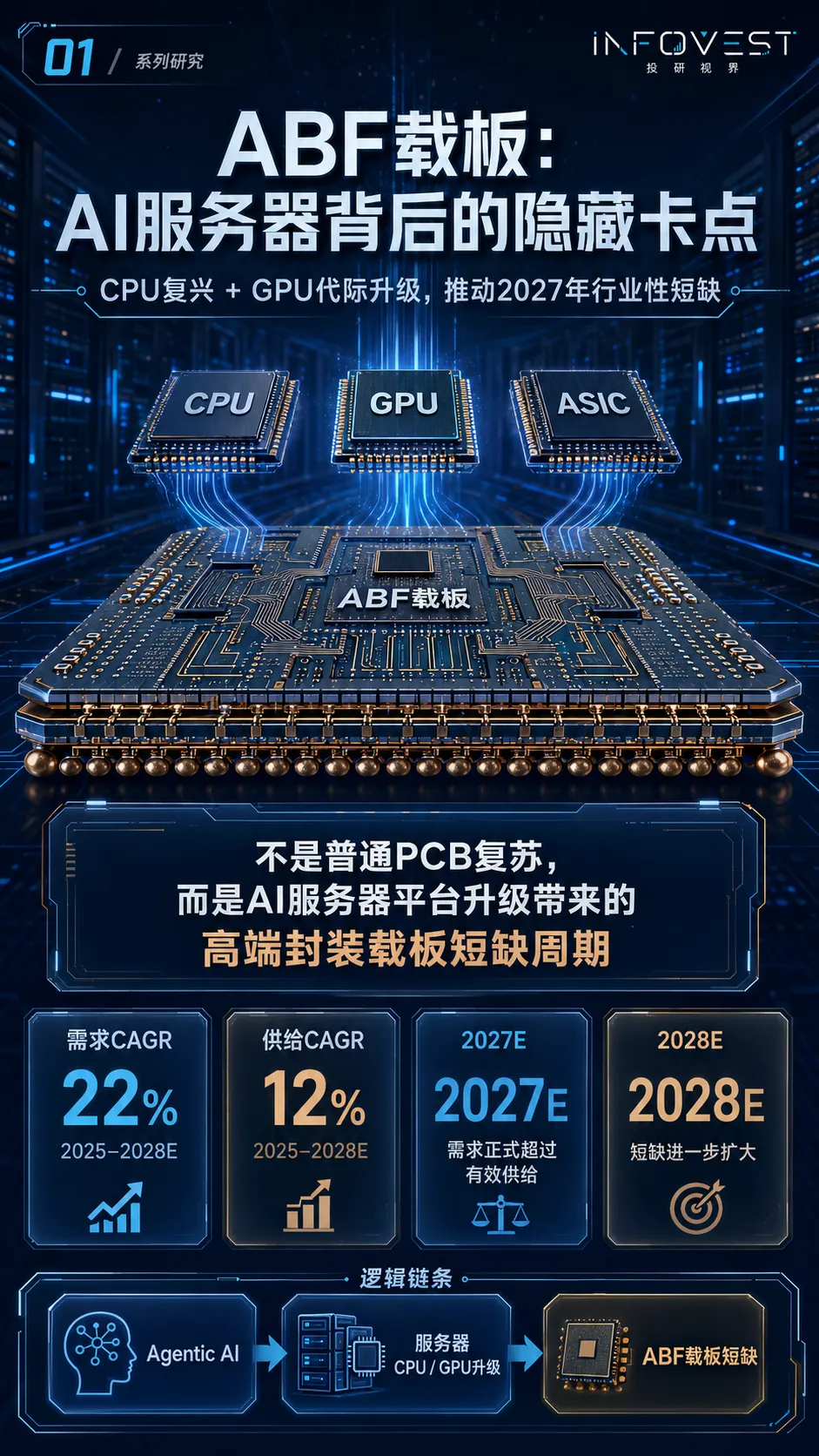

ABF载板:AI服务器背后的隐藏卡点

本文基于 Bernstein 2026/5/29 ABF载板行业研报及公开资料整理,由「投研视界 Infovest」做图解化二次梳理。本文仅作产业研究和投资研究交流,不构成任何投资建议。

01、ABF重新进入主线

AI硬件投资过去两年主要围绕 GPU、HBM、CoWoS、液冷和光模块展开,但这篇研报提出了一个容易被忽视的新变量:服务器 CPU 复兴正在拉动高端 ABF 载板需求。

ABF 不是普通 PCB 复苏,而是 AI 服务器复杂度提升带来的高端封装载板短缺周期。

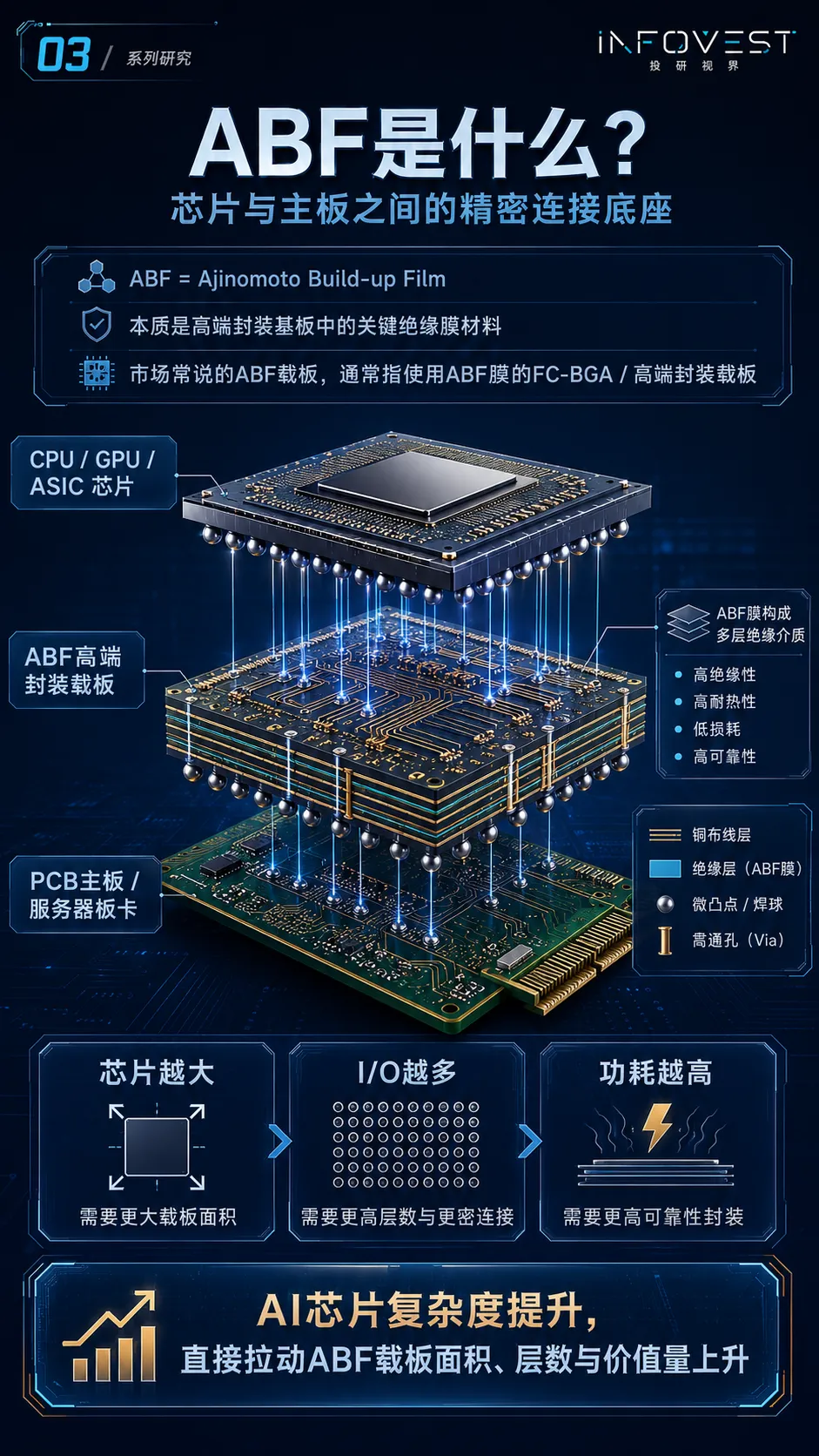

02、ABF是什么?

ABF 是 Ajinomoto Build-up Film,本质是高端封装基板中的关键绝缘膜材料。市场常说的 ABF 载板,通常指使用 ABF 膜的 FC-BGA / 高端封装载板。

简单理解,ABF 载板是芯片和主板之间的“精密连接底座”。芯片越大、I/O 越多、功耗越高,就越需要更大面积、更高层数、更高良率的 ABF 载板。

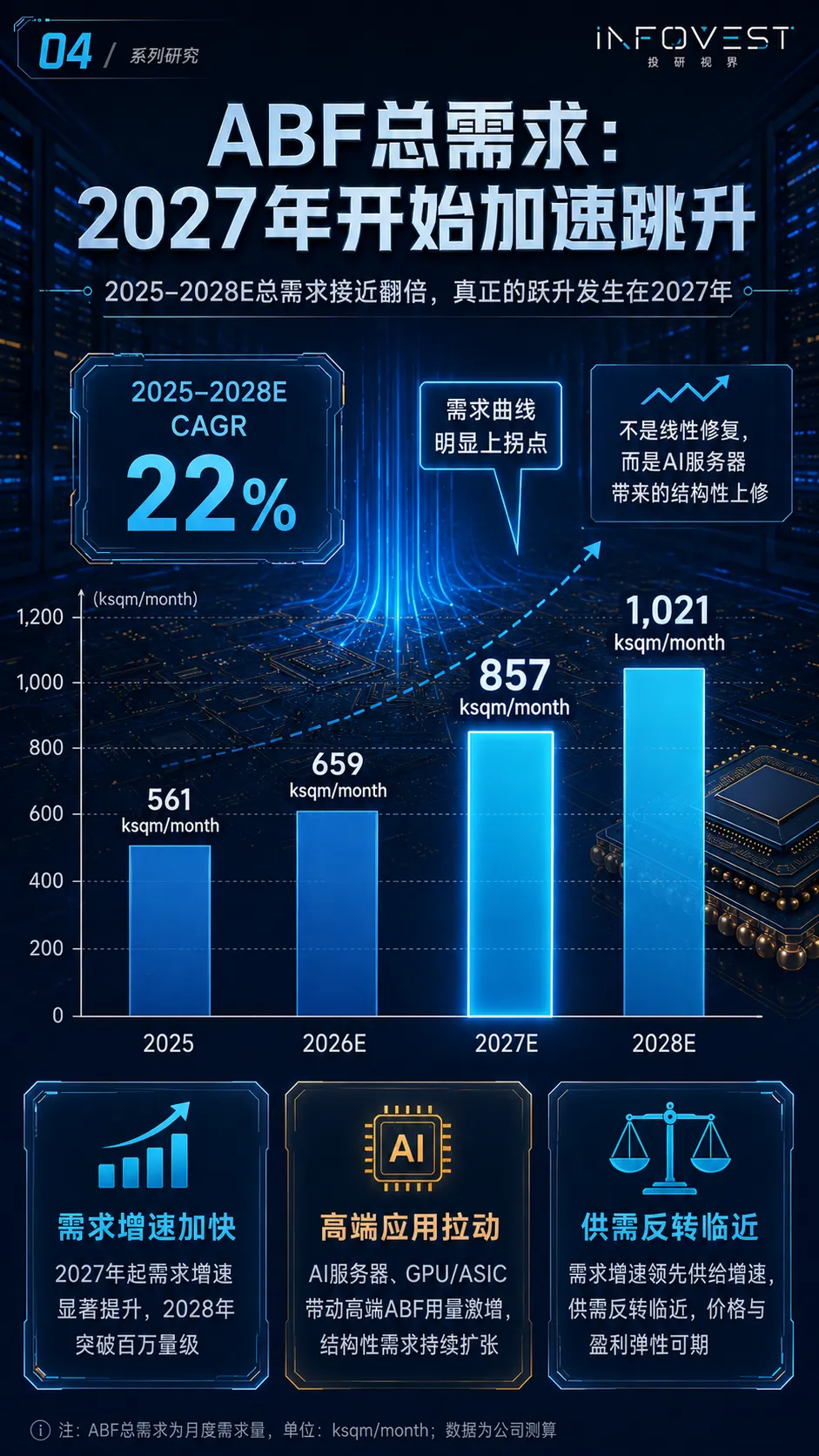

03、需求端:2027年开始真正跳升

研报预计,ABF 总需求将从 2025 年的 561 ksqm/month 增长到 2028 年的 1,021 ksqm/month,2025–2028E CAGR 约 22%。真正的上拐点发生在 2027 年。

这说明 ABF 不是线性修复,而是 AI 服务器带来的结构性上修。

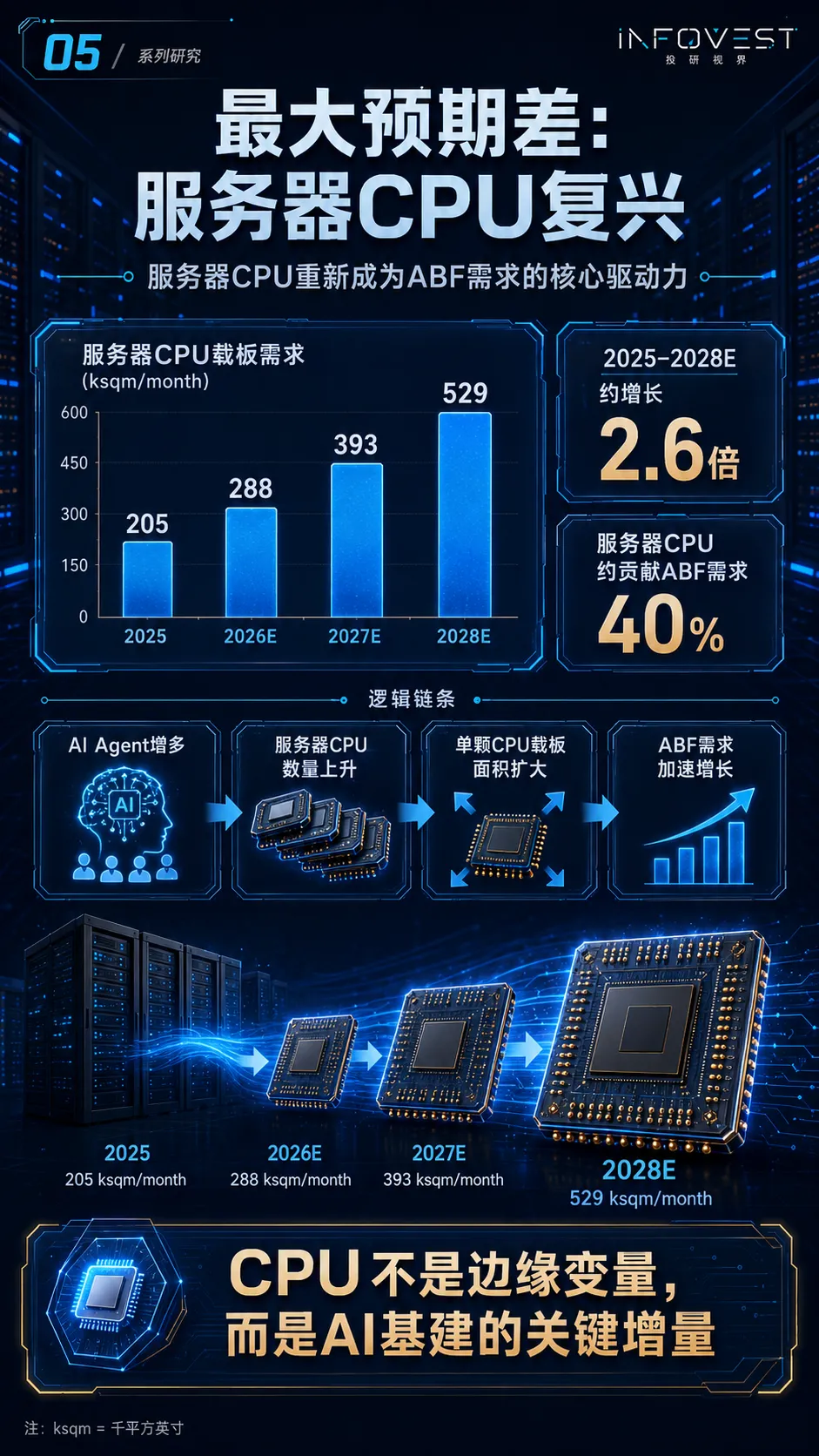

04、最大预期差:服务器CPU复兴

市场盯住 GPU,但 AI 服务器同样需要更强 CPU。研报预计服务器 CPU 载板需求从 2025 年 205 ksqm/month 增长到 2028 年 529 ksqm/month,约增长 2.6 倍。

服务器 CPU 不是边缘变量,而是 AI 基建的关键增量。

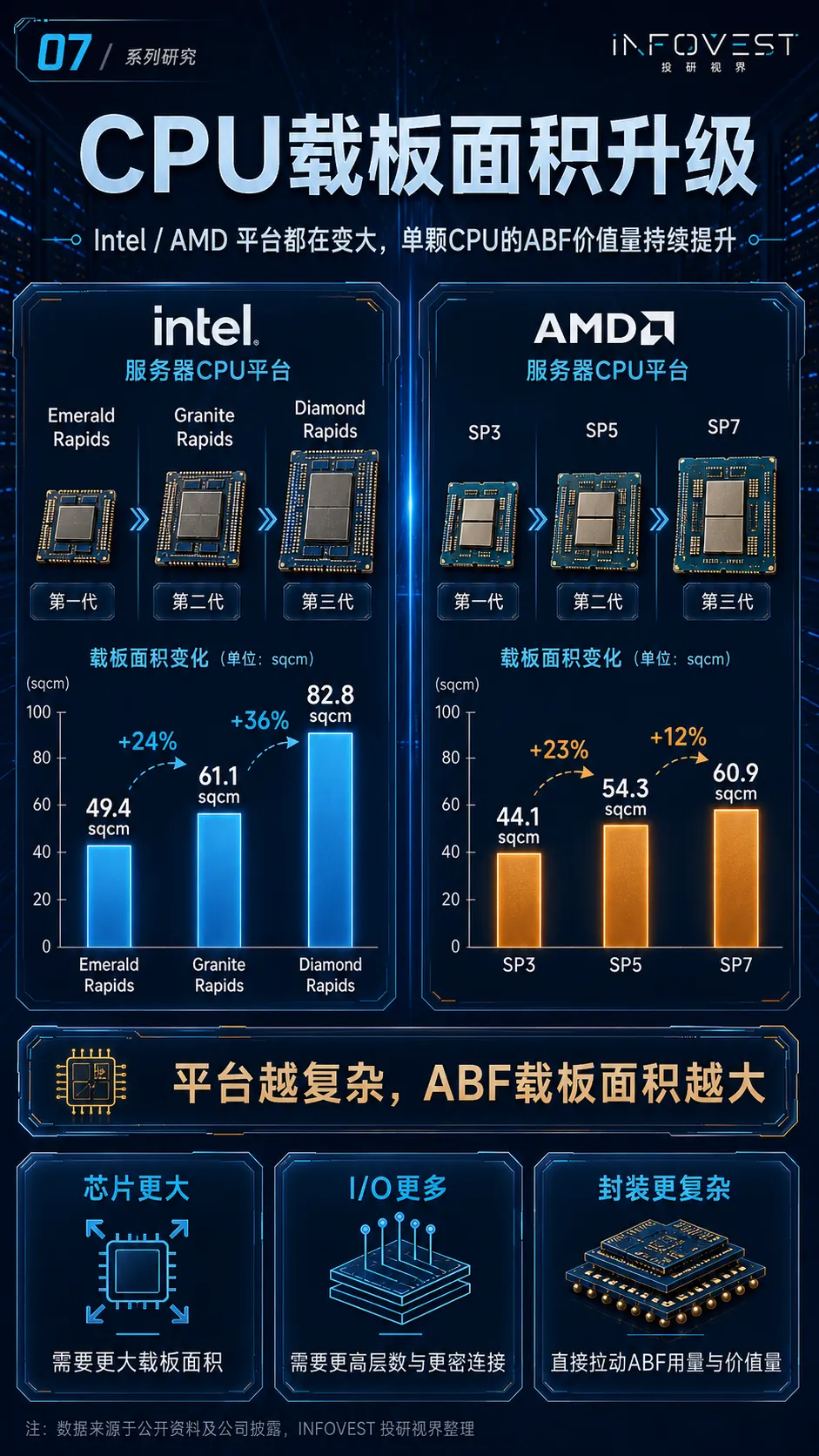

05、CPU面积升级:Intel、AMD、Arm都在变大

服务器 CPU 的 ABF 需求不只来自数量增长,还来自单颗载板面积变大。

Intel Diamond Rapids 的载板面积较 Granite Rapids 明显提升;AMD 从 SP3 到 SP5、SP7 也持续变大。Arm 服务器 CPU 路线同样在升级,AWS Graviton 从 16 核提升到 192 核,核心数提升 12 倍。

核心数越多,I/O 与互联越复杂,封装载板要求也越高。

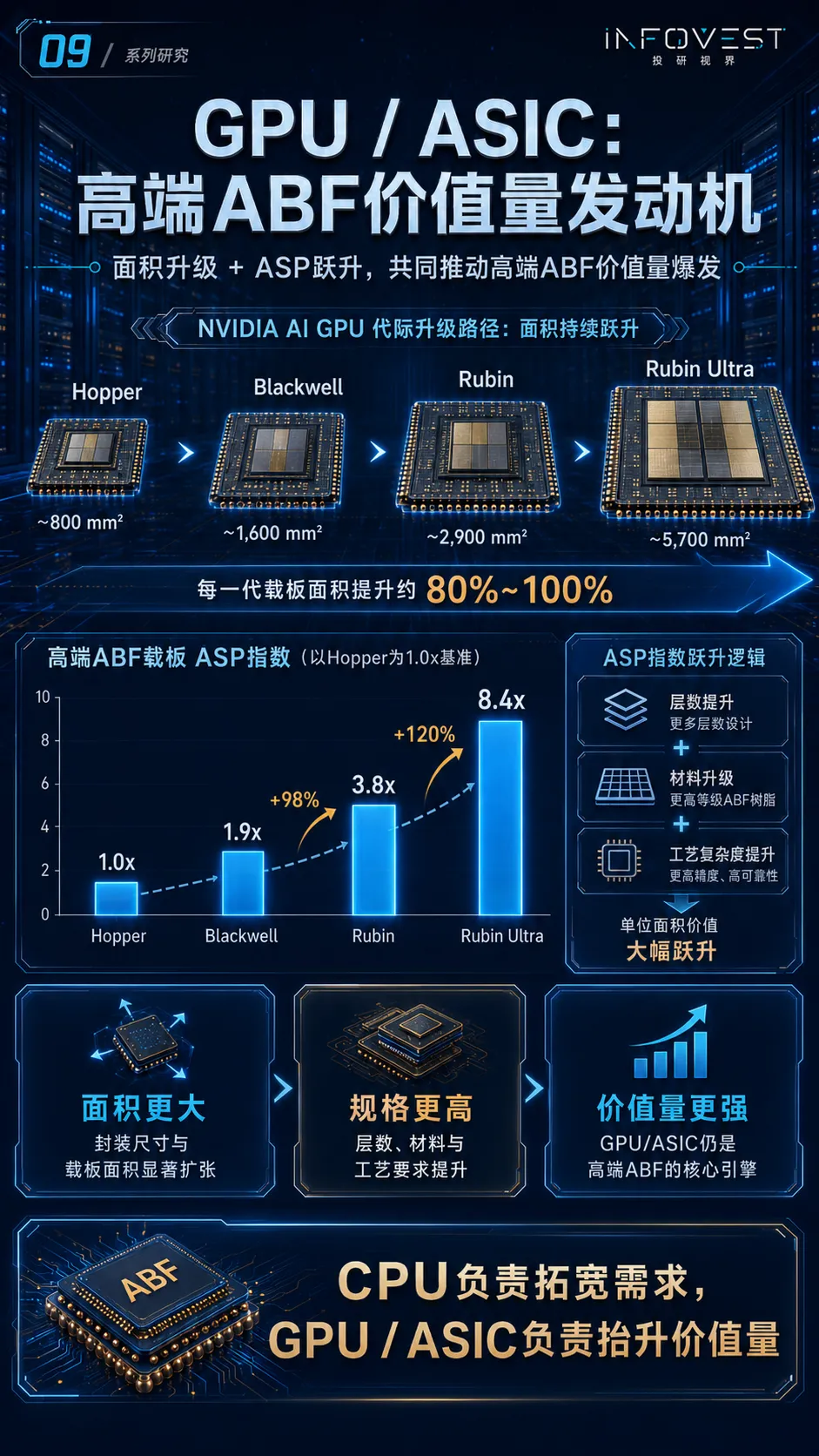

06、GPU/ASIC:继续抬升高端ABF价值量

CPU 负责拓宽需求,GPU / ASIC 负责抬升价值量。

Nvidia AI GPU 从 Hopper、Blackwell、Rubin 到 Rubin Ultra,载板面积和 ASP 指数均持续提升。研报预计 Nvidia AI GPU 对应的 ABF TAM 将从 FY24/3 的 9800 万美元增长到 FY29/3 的 28.72 亿美元。

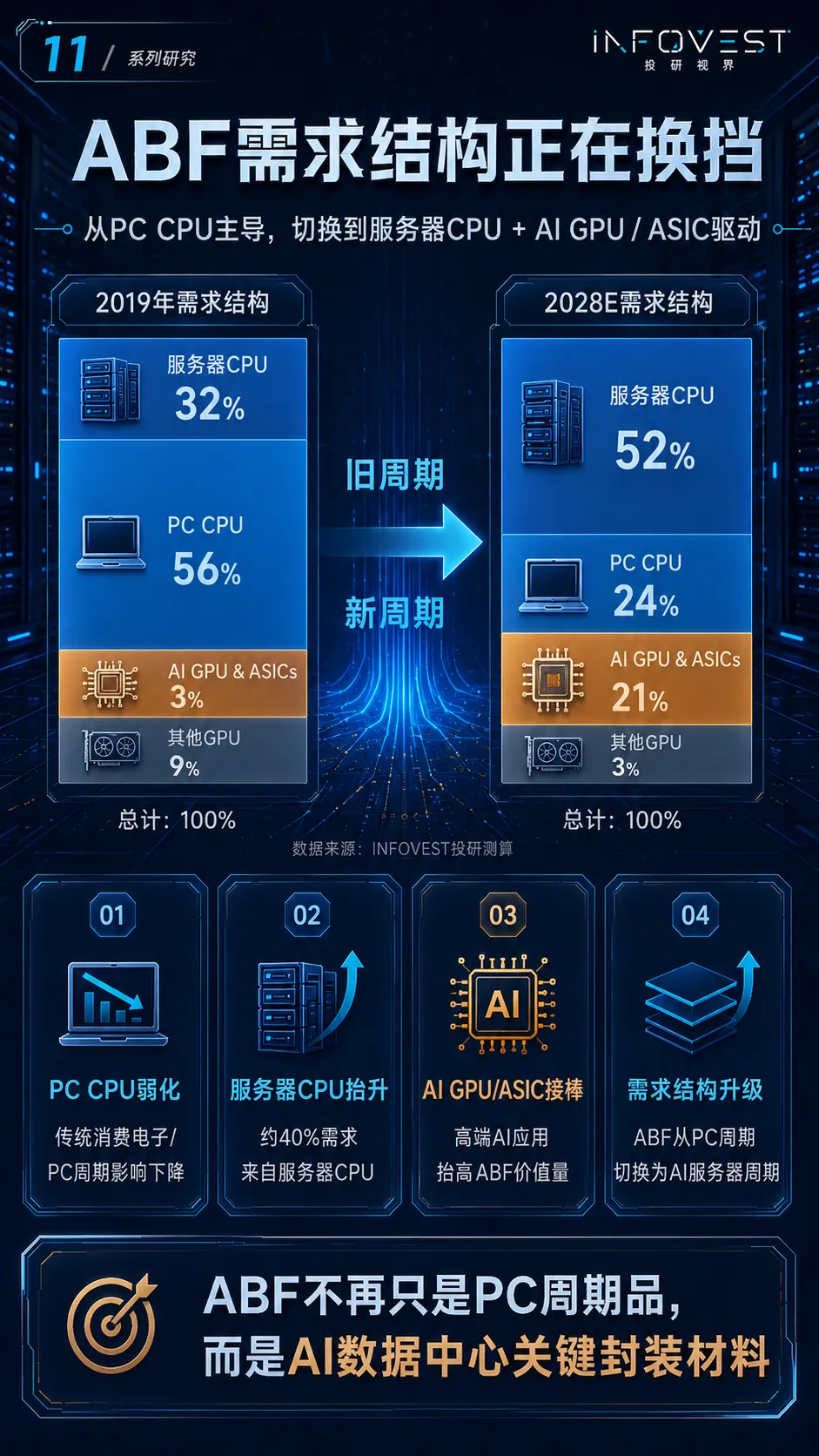

07、需求结构换挡:从PC周期切换到AI服务器周期

ABF 过去更多受 PC CPU / 消费电子周期影响,现在需求结构正在向服务器 CPU + AI GPU / ASIC 转移。

这意味着 ABF 不再只是 PC 周期品,而是 AI 数据中心关键封装材料。

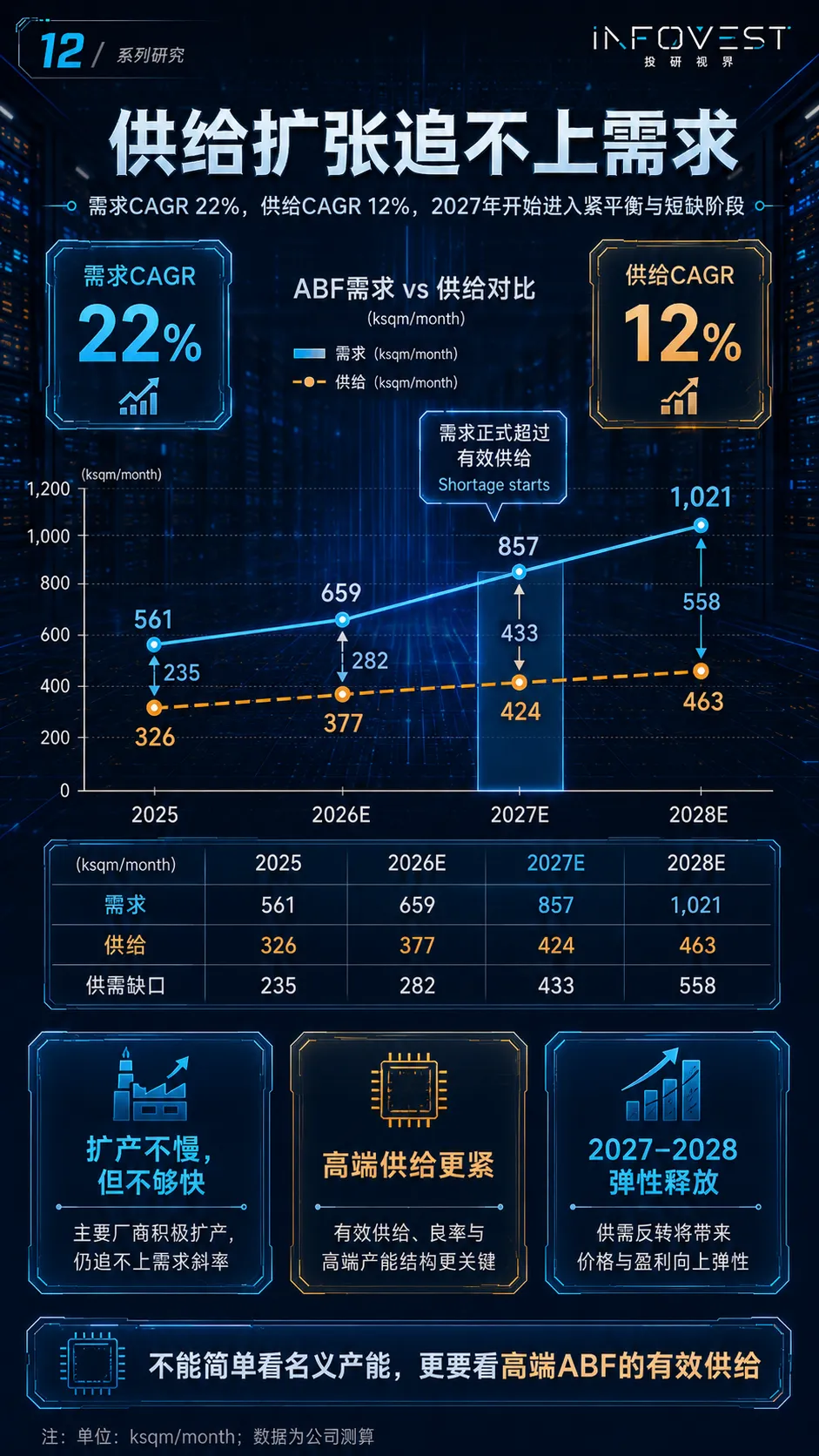

08、供给端:扩产追不上需求

研报预计 2025–2028E ABF 需求 CAGR 约 22%,但供给 CAGR 只有约 12%。供给不是没有扩,而是扩张斜率追不上需求斜率。

更关键的是,高端 ABF 的有效供给还要看良率、客户认证、产线结构和产品复杂度,不能只看名义产能。

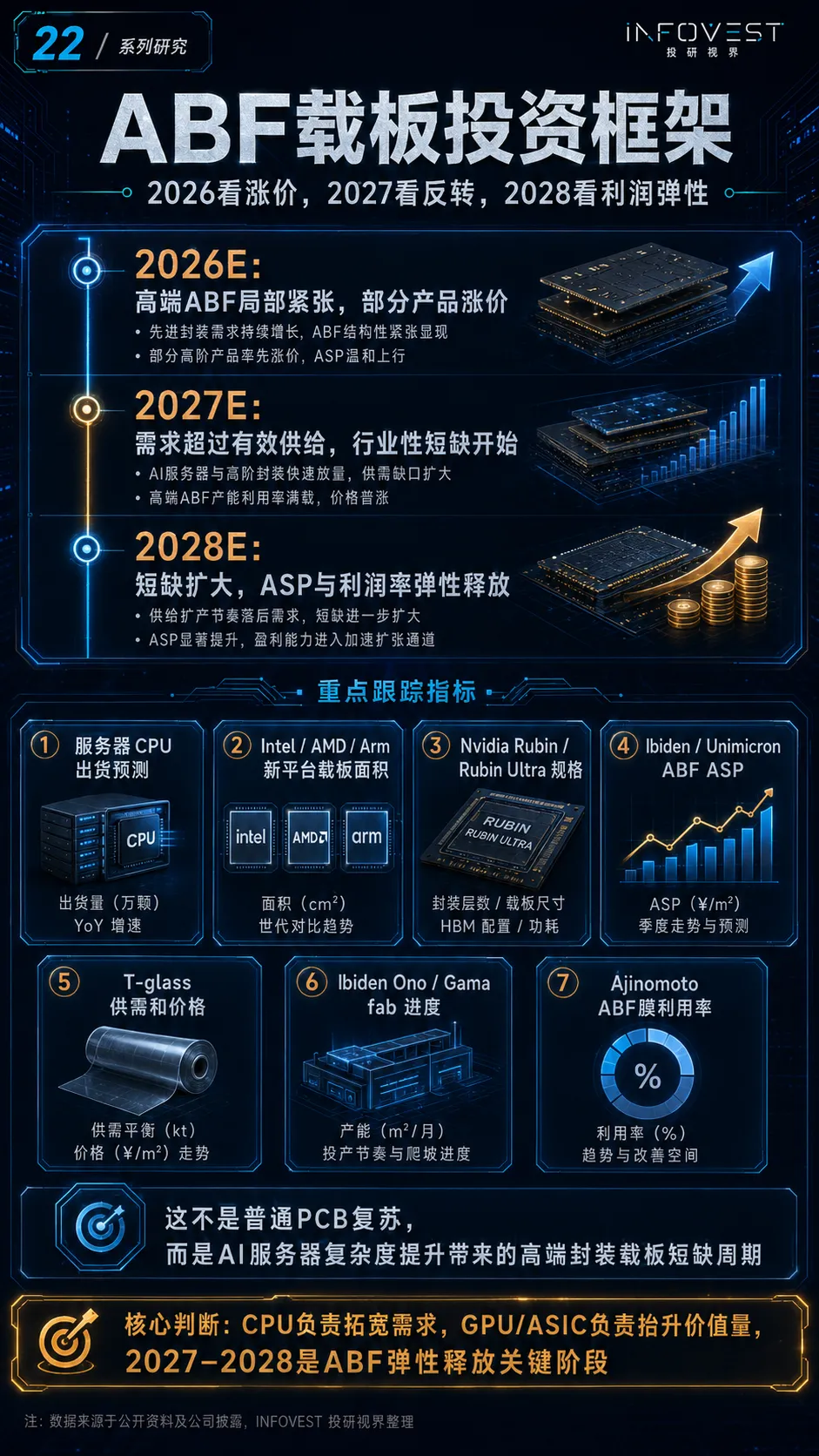

09、短缺路径:三步走

ABF 短缺不是突然爆发,而是逐步扩散:

2026 年看局部涨价,高端 ABF 率先紧张;

2027 年看供需反转,需求超过有效供给;

2028 年看利润弹性,ASP 与利润率释放更明显。

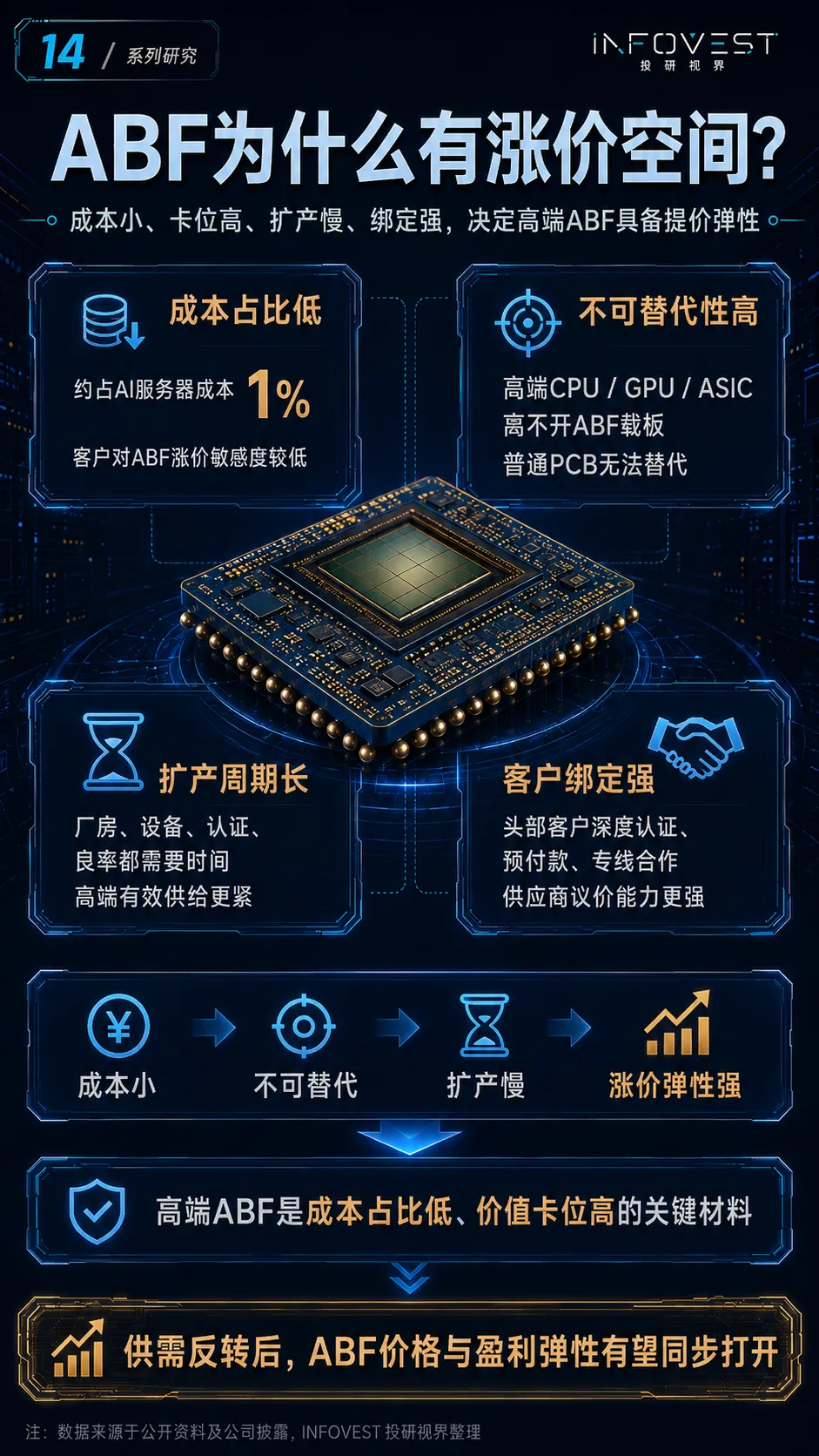

10、为什么ABF有涨价空间?

ABF 有涨价弹性,核心原因有四个:成本占比低、不可替代性高、扩产周期长、客户绑定强。

ABF 约占 AI 服务器成本比例较低,但它卡在高端芯片封装的关键位置。对客户来说,涨价敏感度相对低;对供应商来说,短缺时利润弹性很强。

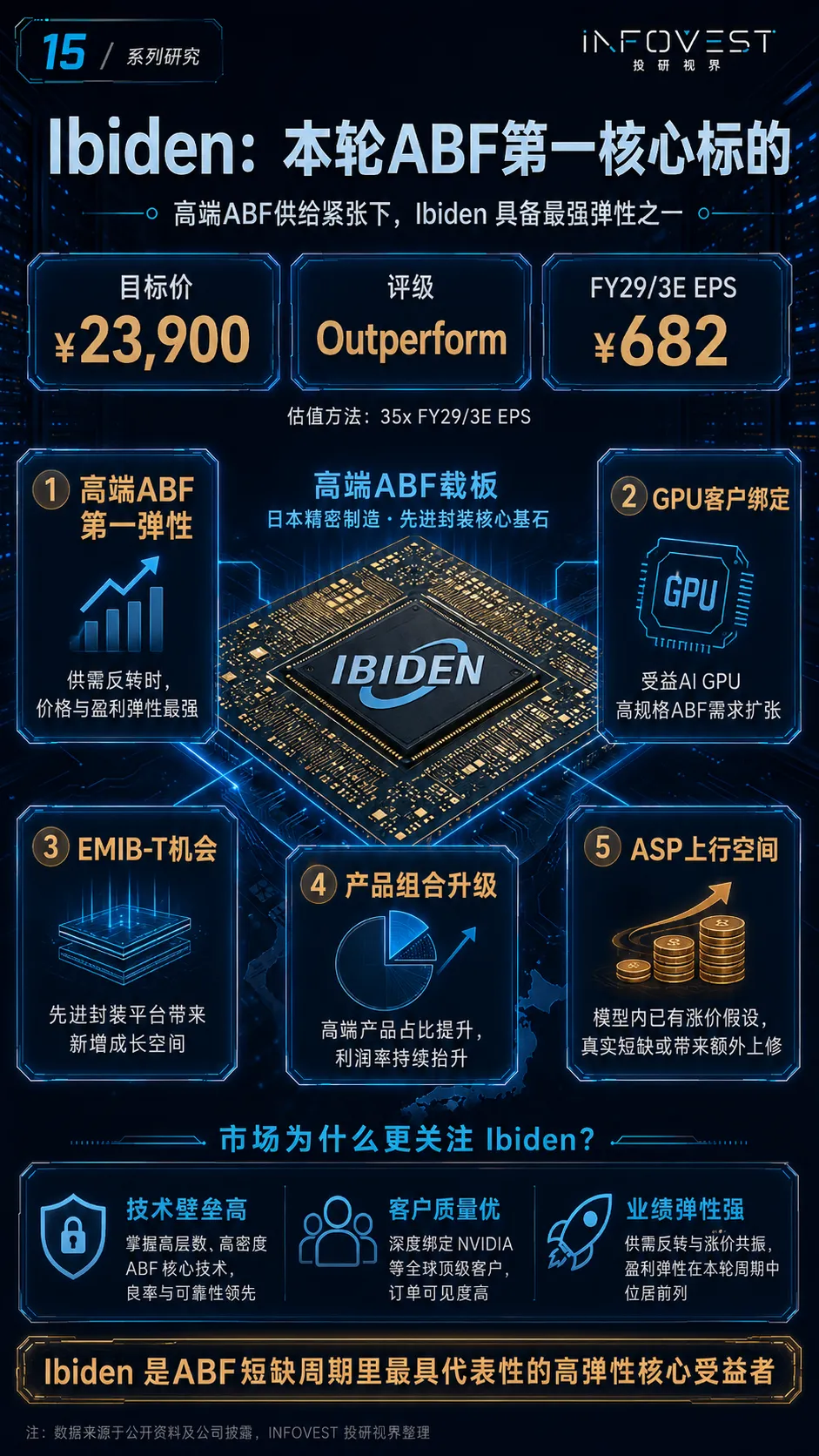

11、Ibiden:本轮ABF第一核心标的

研报把 Ibiden 作为本轮 ABF 周期最核心的高弹性标的之一。逻辑主要来自高端 ABF 供给紧张、GPU 客户绑定、EMIB-T 机会、产品组合升级和 ASP 上行空间。

Ibiden 的看点不只是收入增长,更是利润率扩张。

12、Unimicron:台湾ABF扩产主力

Unimicron 是台湾 ABF 扩产与价格修复的重要受益者。研报提到其 2026 年 capex、长期设备订单和产能扩张节奏,均指向高端 ABF 产能继续强化。

但需要注意,报告表格中 Unimicron 的当前价和目标价口径存在表面矛盾,因此不能简单理解为“绝对空间很大”,需要结合最新股价重新核对。

13、Ajinomoto:不是最缺,但有定价权

Ajinomoto 是 ABF 膜材料核心供应商。研报认为它中期不太可能成为瓶颈,但随着下游 ABF 载板涨价,上游 ABF 膜材料的议价权有望增强。

它的逻辑不是“最缺”,而是“稳健分享材料端定价权”。

14、产业链地图:不能泛化所有PCB公司

ABF 的投资映射必须分层:

第一层,真正具备 ABF / FC-BGA 量产能力的公司;

第二层,关键材料供应商;

第三层,泛 PCB / 普通封装基板公司,仅间接受益,需要谨慎泛化。

不能把所有 PCB 公司都简单等同为 ABF 核心受益者。

15、最终投资框架

这轮 ABF 周期的核心判断是:

2026 年看涨价;

2027 年看供需反转;

2028 年看利润弹性。

CPU 负责拓宽需求,GPU / ASIC 负责抬升价值量。2027–2028 年,是 ABF 弹性释放的关键阶段。

来源说明

本文基于 Bernstein 2026/5/29 ABF 载板行业研报及公开资料整理,图表为「投研视界 Infovest」二次梳理和可视化表达。文中数据和判断仅供产业研究和投资研究交流,不构成任何投资建议。

投资研究免责声明

本文内容仅为公开资料整理、行业研究和投研观点梳理,不构成任何证券买卖建议、投资推荐或收益承诺。市场有风险,投资需独立判断并自行承担风险。