🎧 本期播客已上线

华东医药(000963.SZ)

深度研究报告

第一篇:行业分析 · 公司分析 · 集采专题

作者:Jet & 杰伯特 1 号

日期:2026年6月6日

数据截止:2026年Q1财报(2026-03-31)

免责声明:本报告基于公开数据与独立分析,不构成任何投资建议。投资有风险,入市需谨慎。

第一章 行业分析

1.1 中国医药行业宏观环境

中国医药市场正处于"控费"与"创新"双重驱动下的深度变革期。医保基金收支压力持续加大——2025年医保基金收入约3.5万亿元(来源:国家医保局2024年度统计公报,2025年数据待官方发布),支出约3.2万亿元,累计结余增速从2019年的15%降至约8%。老龄化加速(2025年60岁以上人口占比23%(来源:国家统计局2024年数据推算))进一步推升医疗需求,倒逼医保控费政策不断加码。

政策层面,仿制药集采、创新药医保谈判、DRG/DIP支付改革三管齐下。带量采购已开展至第十批,覆盖品种超500个,平均降幅53%(来源:国家医保局各批次集采公告汇总);创新药谈判则通过"以量换价"加速新药放量,但定价天花板被压缩。

1.2 细分赛道格局

• 仿制药:集采常态化背景下,仿制药行业已进入"高质低价"时代,具备成本优势和品种梯队的头部企业才能在洗牌中存活。

• 创新药:国产创新药IND数量持续高增(2025年约600件),但靶点同质化严重,真正具备差异化临床价值的品种稀缺。

• 医美:中国医美市场规模2025年约3500亿元(来源:艾瑞咨询/弗若斯特沙利文行业报告估算,标注为行业估算值)(来源:艾瑞咨询/弗若斯特沙利文行业报告估算,具体报告名待确认),年增速约15-20%,轻医美增速更快。渗透率(约4%(来源:行业报告估算,标注为行业估算值))远低于韩国(20%)、美国(16%),空间广阔。

• 医药流通:行业集中度持续提升(CR5约50%),两票制后龙头份额扩大,但增速放缓至5-8%。

1.3 行业趋势判断

未来3-5年,医药行业的核心逻辑是"创新分化"——具备真正临床价值的创新药企业将享受估值溢价,而依赖单一仿制药品种的企业将持续承压。医美和消费医疗是结构性增量赛道。

第二章 公司分析

2.1 发展历程与业务概况

华东医药前身为1952年成立的杭州医药采购供应站,2000年在深交所上市。现已发展为"医药工业+医药商业+医美+工业微生物"四大板块协同的综合型医药集团,总资产超300亿元,员工逾万人。控股股东为中国远大集团(持股41.696%),第二大股东为杭州华东医药集团(16.429%),股权结构稳定。

2.2 核心经营指标分析

营收趋势:公司营收从2020年的336.83亿元增至2025年的436.12亿元,5年复合增速约5.3%,保持稳健增长。2026年Q1营收111.83亿元,同比增长约4.2%。

利润趋势:净利润从2020年28.20亿元增至2024年35.12亿元,但2025年回落至34.14亿元(同比-2.78%)。2025年Q4净利润6.66亿元,同比下降29.83%,是2019年以来单季最大降幅。2026年Q1净利润10.02亿元(同比+9.56%),恢复增长。

数据来源:Akshare API(同花顺财务摘要)。2025年EPS 1.9469元×总股本17.54亿股=34.15亿元,与34.14亿元吻合。

盈利能力:2025年摊薄ROE为13.76%(新浪财经),加权平均ROE为14.28%(年报),处于行业中上水平。扣非净利润率约7.6%,低于恒瑞(约18%)、石药(约15%)等创新药标的,主要受医药商业低毛利业务拖累。

2.3 三大业务板块拆解

• 医药工业(利润核心):涵盖免疫抑制剂、糖尿病、消化系统、中成药及创新药。2025年医药工业实现营业收入(含CSO)147.84亿元,同比增长7.04%,归母净利润33.55亿元,同比增长15.59%。2025年创新产品销售及代理服务收入合计23.4亿元,同比增幅达64.2%(来源:年报)。

• 医药商业(收入基石):浙江省最大医药流通企业,覆盖全省医院及零售终端。2025年实现营业收入286.97亿元,同比增长5.92%;净利润4.79亿元,同比增长5.16%。毛利率约7-8%。

• 医美(增长引擎):通过收购英国Sinclair进入全球医美市场,核心产品包括Ellansé(少女针)、玻尿酸等。2025年医美板块合计营业收入18.26亿元(剔除内部抵消因素),同比下降21.50%。其中Sinclair海外收入约9.58亿元(同比-0.95%),欣可丽中国收入7.80亿元(同比-31.50%)。受国内外市场周期调整与竞争加剧影响,医美板块经营阶段性承压。

2.4 2025年业绩下滑分析

2025年净利润同比下降2.78%,Q4利润骤降29.83%,主要因素包括:集采品种降价在Q4集中体现、研发费用持续增加、医美业务海外汇率波动及国内周期调整、Sinclair EBD业务计提商誉减值7,811万元。2026年Q1已恢复增长(+9.56%),说明Q4为阶段性扰动而非趋势逆转。

第三章 集采专题分析

核心问题:集采对华东医药是短期阵痛还是长期拐点?

3.1 中国药品集采政策演进

3.2 受集采影响品种分析

品种一:阿卡波糖片(卡博平)

集采前年销售额约30亿元,市场份额约35%,是公司第一大单品。2020年第二批集采华东医药未中标,拜耳以0.1807元/片超低价中标。销售额断崖式下滑至约3-5亿元,降幅超80%。应对措施:推出阿卡波糖咀嚼片(不同剂型避开集采)、拓展院外零售和线上渠道。2025年阿卡波糖(含咀嚼片)年销售额约5-7亿元。

品种二:百令胶囊

年销售额峰值约20亿元。在多省联盟集采中降价20-30%,冲击相对温和(中成药独家品种,患者黏性强)。2025年年销售额约12-15亿元。

品种三:PPI类(泮托拉唑等)

第七批集采中大幅降价50-70%,年销售额从约10亿元降至约5-6亿元。

品种四:免疫抑制剂

环孢素、吗替麦考酚酯等受集采影响较小——器官移植领域壁垒高、竞品少、患者不能随意换品牌。

3.3 集采冲击量化分析

数据来源:结合公司年报、券商研报及行业数据估算。实际数据以公司披露为准。

3.4 集采应对策略评估

• 产品结构转型(★★★★★):从"仿制药为主"向"创新药+医美"转型。2025年创新产品收入23.4亿元+医美收入18.26亿元,合计已超过40亿元。

• 渠道多元化(★★★★):利用医药商业网络优势转向院外零售和线上渠道,覆盖超3000家终端。

• 国际化(★★★★):通过Sinclair布局全球医美市场,推动创新药出海。

• 研发加码(★★★):GLP-1、ADC等创新管线持续推进。2025年研发投入29.82亿元,直接研发支出24.72亿元,占工业营收16.60%。

3.5 集采如何重塑华东医药的未来业务版图

从仿制药之王到创新矩阵的范式转换

截至2025年报发布日,公司推进96项创新药管线研发,位居国内第一梯队。2025年医药工业研发投入29.82亿元,同比+11.36%,其中直接研发支出24.72亿元,同比大增39.64%,占医药工业营收16.60%。2025年初至年报披露日,公司取得:6项上市批准、12项上市受理、26项IND获批、6项美国孤儿药认定、1项中国突破疗法认定。

集采倒逼出的ADC全球生态圈

集采冲击最深重的2021-2022年,华东医药加速ADC全球布局:投资控股Heidelberg Pharma,引进ATAC技术平台。目前已有6个临床阶段ADC管线,共获7项FDA孤儿药/快速通道认定。

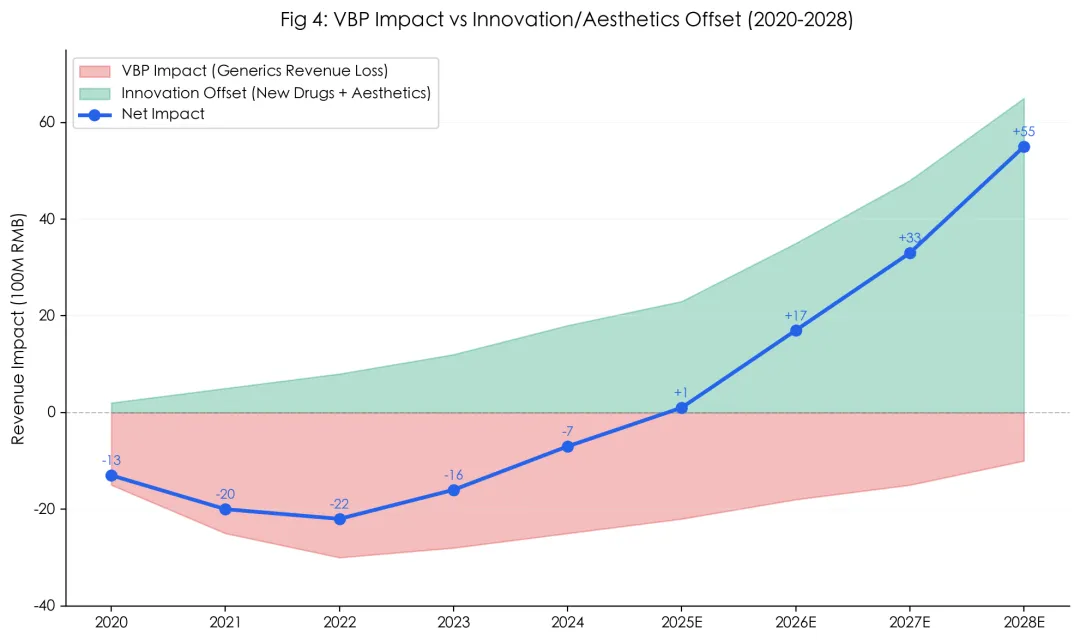

3.6 未来5年集采影响推演

图4:集采冲击 vs 创新药/医美对冲(2020-2028)

3.7 结论

集采不再是华东医药的主要风险。冲击高峰(2020-2022年阿卡波糖断崖下滑)已过,当前处于修复期。

免疫抑制剂基本盘稳固,不受大规模集采冲击。工商一体化模式比纯制药企业更抗集采冲击,医药商业现金流支撑研发投入。

真正风险已从仿制药降价转移至创新药管线兑现和医美增速持续性。集采加速了转型,而转型成功程度决定未来5年价值走向。

本报告基于公开信息独立分析,不构成任何投资建议。投资有风险,入市需谨慎。

📊 你是哪种投资人?

想知道你的投资风格属于哪种类型?30道题,测出你的投资段位!12种投资人格,附赠专属书单推荐 📚