一、【兴证通信】NPO:下一个确定性投资机遇

伴随 Scale up 的柜间互联需求爆发,光互联进入一个远大于 Scale out 的市场。NPO 凭借成本和性能的平衡,较好的技术成熟度,开放的生态,成为 CSP 厂商的主流选择,订单开始落地。

一向主推 CPO 的英伟达也在考虑大规模上 NPO,以Rubin NVL72为例,架构中Scale Up带宽是 Scale Out的9倍(每卡Nvlink6 3.6TB/s,CX-9 1.6Tb/s),NPO作为Scale up光互联方案之一,放量前景广阔,以3.6TB/s Nvlink6为参考,若采用3.2Tbps NPO互联方案,NPO:GPU=3.6*8/2/3.2=4.5:1。 #2027 年NPO需求量爆发,光通信正迎 来新拐点,受益环节:

#1、【光引擎】:NPO/CPO 的核心是光引擎更靠近交换芯片,但底层仍需要光引擎设计、硅光组件、FAU 耦合、光电封装、测试验证和大规模交付能力,特别是NPO光引擎以2D封装为主,光模块厂商有显著竞争优势。

标的:#中际旭创、新易盛、天孚通信、剑桥科技、光迅科技、华工科技等。

#2、【光通信测试设备】:NPO沿用传统可插拔光模块测试设备,27年迎来0-1的大扩产,随着通道速率与通道数提升,测试设备量价齐升与国产替代逻辑进一步强化,#千万只NPO对应百亿新增设备空间,几乎再造一个光模块测试设备市场,重视扩产周期下的测试设备放量机遇。

标的:#联讯仪器。

#3、【光芯片】#光通信上游核心物料环节。NPO技术平台生态友好,支持硅光、EML、VCSEL方案,NPO有望打开新增供应格局,光芯片厂商迎来新一轮突破机遇,重视光芯片核心厂商。

标的:#源杰科技、仕佳光子、永鼎股份、长光华芯

#4、【MPO/FAU】NPO 将光引擎前移至交换芯片周边,驱动MPO需求从#传统“外部连接”向“外部连接保留+设备内部高密度互连新增”双轨演进,为光连接器和精密耦合环节带来显著增量空间。MPO 及 FAU 有望受益于通道数提升、布线密度增加,迎来 ASP 提升与需求放量。

标的:#仕佳光子、长芯博创、蘅东光等。

#5、【保偏光纤】:需求从0到1,需求增量巨大,行业壁垒高、竞争格局好。保偏光纤主要用在NPO模块内部,#用于连接CW光源和PIC芯片,本质是供光链路。单个6.4T的NPO保偏光纤用量8根、约8m,单台交换机用量在百米级别,行业弹性大。

标的:#长盈通、长飞光纤、烽火通信、法尔胜。

#6、其他受益环节:

#Cage和Socket:#鼎通科技、奕东电子。

二、【中泰电子|存储】6月存储行情分析

市场误读英伟达Vera Rubin DRAM用量减半,错杀即是机会,存储依然维持超高景气度!

👉昨天SemiAnalysis提到Vera CPU侧改用96GB替代192GB模块,单机架SOCAMM DRAM总容量从55TB降至28TB。

👉我们认为1)GPU核心HBM4维持单柜20.7TB不变,算力需求基本盘不变;2)SOCAMM是插槽式模块化设计,降低容量或是服务器初期的灵活选配,有利于降低整体拥有成本和将功耗与散热让渡给GPU,是高性价比方案,后续仍具备扩容空间;3)降配可省下预算,转向企业级SSD,NAND产业链反而受益。

存储合约价Q2延续强势上涨态势,Q3涨价有望超预期!

1)一般型DRAM:合约价 26Q1+93%~+98%,预期Q2 +58%~+63%。

2)NAND:合约价 26Q1+85%~+90%,预期Q2 +70%~+75%。

👉预期Q3存储涨价继续超预期,存储公司有望进一步增厚利润,当前估值仍为最低方向,持续看好:目前市场供应仍紧缺,伯恩斯坦上修Q3 DRAM、NAND合约价环比涨幅至+60%。

长鑫加速上市,有望点燃存储板块情绪!

5月27日长鑫科创板IPO获上交所上市委会议通过,公司审核状态变为提交注册,上市临近,有望持续带动存储板块情绪!

建议关注:

1)设计类:兆易创新、国科微、北京君正、普冉股份、联芸科技、澜起科技、聚辰股份、东芯股份、恒烁股份等;

2)存储模组:江波龙、德明利、佰维存储、香农芯创等;

3)长鑫长存第一大分销商:中电港

4)其他:深科技、长电科技等。

三、有担心Rubin削减机架内DRAM用量会影响MLCC的需求, 无需担忧!

🌹 MLCC用量在服务器柜内主要取决于功耗,GPU功耗不变则对MLCC影响微乎其微!

➠同时,MLCC作为服务器柜内价值量占比极小的安全件,客户对价格的通胀并不敏感。

MLCC的AI大周期趋势不变、原厂价拐点已现、持续看好!

重点推荐:

A股:风华高科、三环集团、商络电子、洁美科技、火炬电子、云汉芯城等

四、铂科新材260605:电感涨价进行时、AI芯片电感龙头重点关注

事件:7月1日起,村田全系列功率电感出厂涨价50%;太阳诱电功率电感紧缺料号现货统一上调150%,常规型号上调35%,7月1日新单执行新报价,日韩原厂停止小批量接单,代理商现货全面锁价惜售。

行业地位领先、覆盖众多下游优质大客户。公司为全球领先的金属软磁粉芯生产商和服务提供商,同时基于公司多年来在金属软磁粉末制备和成型工艺上的深厚积累,研发出具有行业领先性能的芯片电感,最终实现了从发电端到负载端电能变换(涵盖DC/AC,AC/AC,AC/DC,DC/DC)的产品线全覆盖。客户包括ABB、比亚迪、格力、固德威、华为、锦浪科技、美的、麦格米特、MPS、TDK、台达、田村、伟创力、威迈斯、阳光电源、伊顿、英飞凌以及中兴通讯等众多国内外知名企业。

模块化电感是趋势、内存电感进一步打开空间。目前公司分立式电感收入占比60%、客户主要以NV(间接供)为主、单块GB板子上电感的价值量在150-200元;模块化电感价值量更高,下游客户主要以ASIC和AMD为主、ASIC客户25Q4已经陆续出货。内存方面,DDR5内存需3颗电感,公司正在跟进测试,未来或成为新场景。

26年新基地产能释放贡献业绩弹性、26Q1芯片电感收入环比+30%+。现有芯片电感产能4-5亿产值/年;2026年新基地将释放产能,满产可支撑8亿左右产值,产能有弹性。25年公司受限于新基地产能未释放,芯片电感收入4亿+,同比+30%+。

投资建议:预计公司26年实现归母净利润6亿元,建议重点关注。

五、【华泰科技-黄乐平】英伟达 Vera Rubin 存储配置下调:市场恐慌属误读,供给瓶颈催生 SSD 与光互连新机遇

事件背景与市场反应 昨日,SemiAnalysis 报告指出英伟达主动下调了新一代 Vera Rubin NVL72 系统的系统内存(SOCAMM)规格,将单模块配置从 192GB 降至 96GB,导致单机柜 DRAM 总容量从原计划的 ~55TB 减半至 ~28TB。 部分资金将此调整错误解读为“AI 算力终端需求疲软”或客户降本,引发了市场对存储周期“量价齐升”预期破灭的恐慌。昨夜美光(MU)受此拖累大跌近 7%,预计今日三星、SK 海力士等亚洲存储龙头也将面临显著的情绪面回调压力。

核心观点 #:调整的本质是“供给侧良率瓶颈”,而非“需求端疲软” 我们认为,此次降配的根本原因在于 16-Hi 超高密度 LPDDR5X 的先进封装良率爬坡极其困难。由于三星、SK 海力士等原厂短期内无法提供足够规模的 192GB 内存模块,英伟达为了确保所有 Rubin GPU 均有对应的系统内存匹配,并保证 NVL72 系统的如期交付,主动进行了供应链风控。这是基于物理良率和产能受限的理性折中,绝非终端算力需求的削弱。

核心观点 配比下降,算力调度压力转移将直接利好大容量 SSD 与高速光互连 当 CPU 侧用于承载庞大上下文(KV Cache)的系统内存缩水后,计算系统的调度压力将无可避免地向底层存储与网络互连侧转移。为了维持整体推理性能与吞吐量,CSP(云服务提供商)将被迫采取对冲措施:

●加大高性能本地存储: 采购更多高并发的企业级 NVMe SSD 作为显存和系统内存的有效延伸,带动 NAND 需求超预期,利好相关存储企业(如铠侠 KIOXIA、闪迪)。

●提升柜内/柜间互连带宽(Scale-Up/Scale-Out): 更加依赖极端的高性能网络连接方案,通过更大规模的跨节点数据通信来弥补单机内存的不足。这将显著提振光通信与数据互连组件的用量,利好相关核心芯片与光连接器企业(如 LITE、Marvell、康宁)

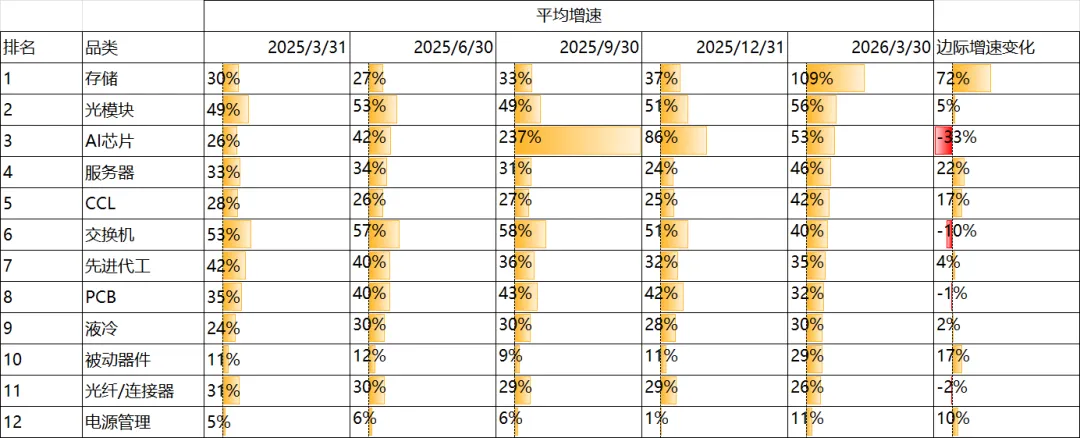

六、【天风电子】全球AI产业链最新季度收入统计:存储最快,上游斜率加速,电源管理潜力大

免责声明及风险提示:本文内容均基于公开信息整理、个人经验总结或知识分享等,仅供读者参考、交流和学习之用,不构成投资建议;投资有风险,交易需谨慎。