研报分享

水向何处流?2026银行流动性底牌、息差拐点与理财新风向

01

银行流动性管理的逻辑与资金行为研究方法——行业深度报告

(开源证券 刘呈祥 朱晓云 2026.5.28)

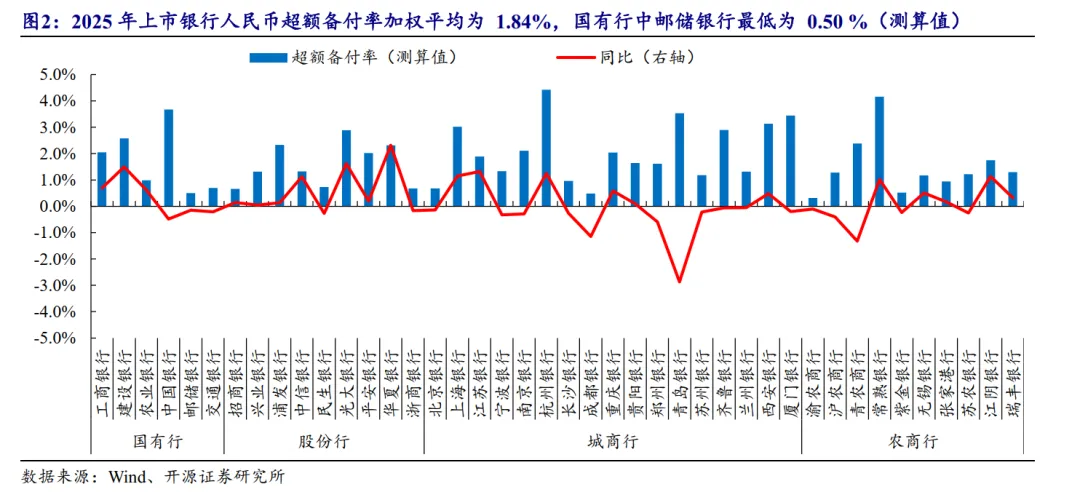

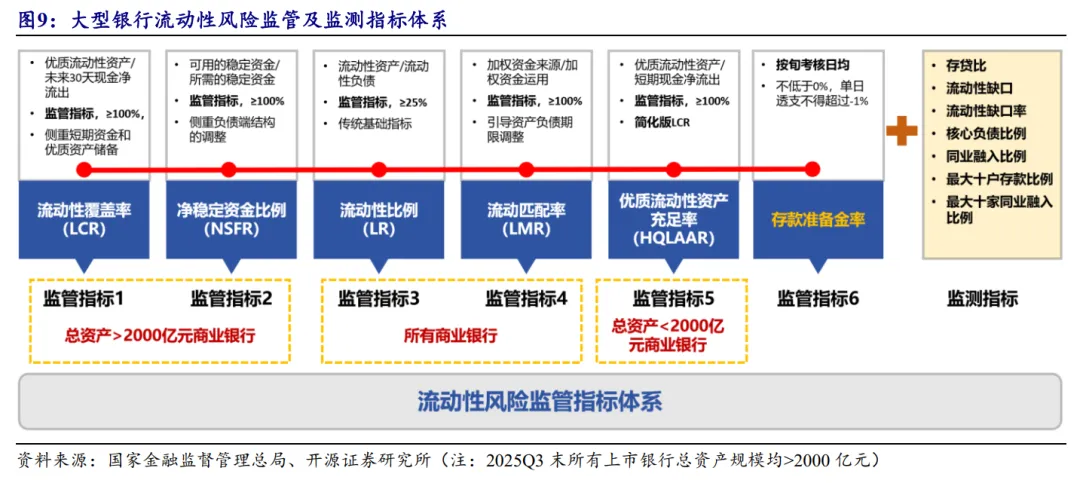

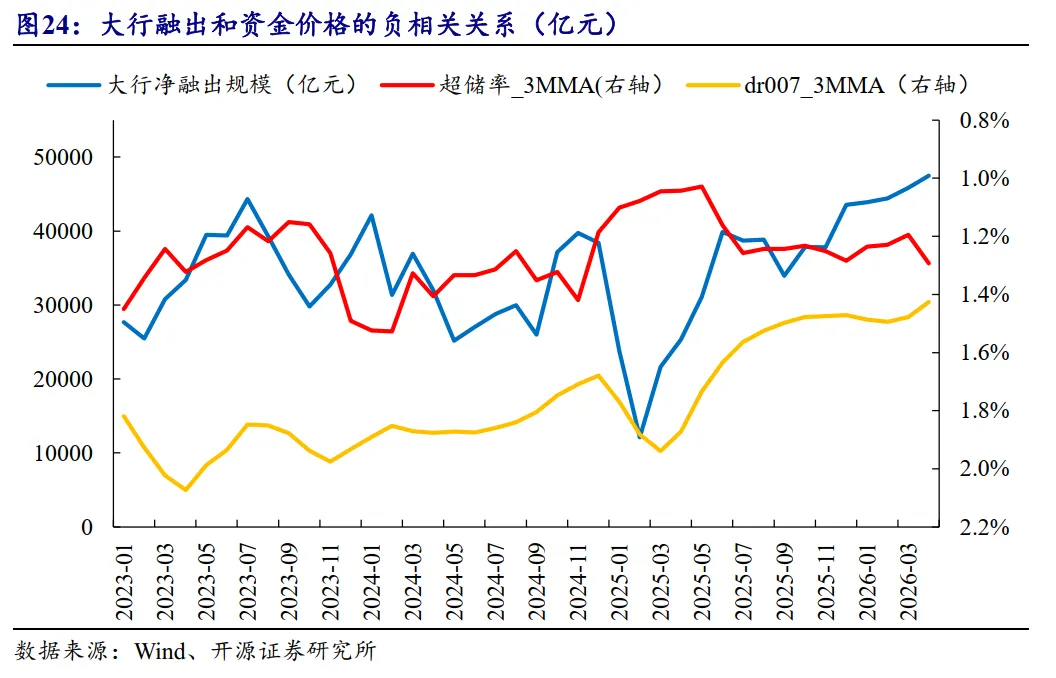

1.日间流动性与超储特征:指出总量充裕不等于资金面宽松,超储在机构间的分布结构以及非银机构在传导中的作用日益凸显,同业负债压降或大行赎回资管产品(如货基)均会加剧流动性分层并抬升D-R利差。

2.剩余流动性管理及指标约束:银行资金融出和债券投资的规模通常随存贷增速差一致变动,但在特定阶段(如受流动性覆盖率LCR或利率风险EVE指标考核约束时)会产生走势背离,从而促使其压降融出或增持、卖出国债。

3.行业评级与投资建议:对银行板块维持“看好”评级,推荐关注区域经济活力强、项目储备充足的优质城商行,如江苏银行、杭州银行、成都银行、重庆银行等。

02

息差企稳拐点初现,基本面改善下风险或主动加速出清——银行行业 2026 年中期投资策略?

(东方证券 屈俊 于博文 陶明婧 2026.5.31)

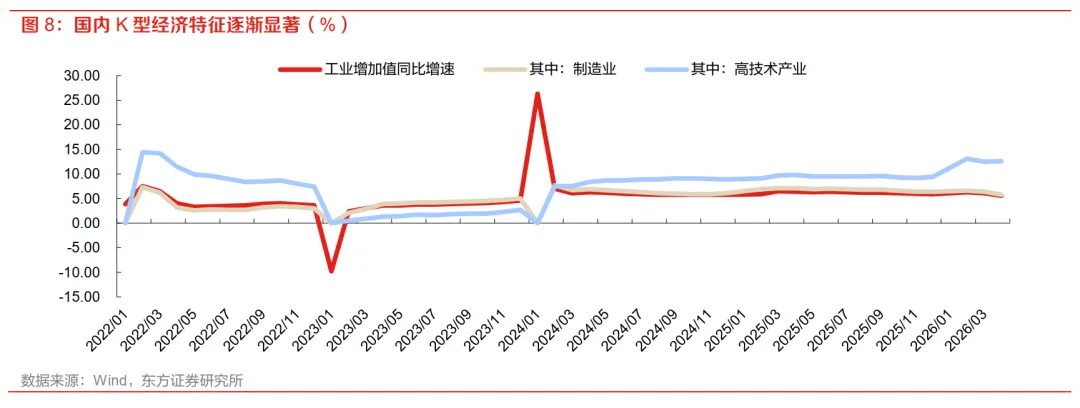

1.宏观环境与配置力量:2026年国内经济呈现“K型”分化,信贷增长平稳降速,广义流动性维持宽松,“存款强于贷款”特征贯穿全年,促使银行非信贷资产(如债券)的配置力量持续增强。

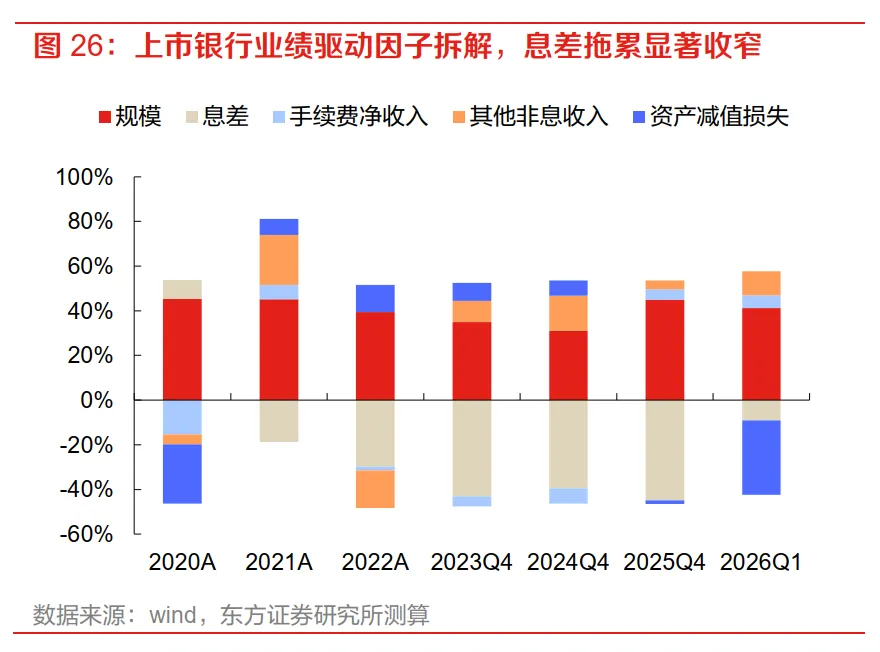

2.净息差低位企稳:预计2026年银行净息差走势已步入低位企稳观察期,这主要得益于存款重定价对负债成本的有效下压(全年预计降幅30BP左右),后续趋势取决于实体需求能否带动资产定价上行。

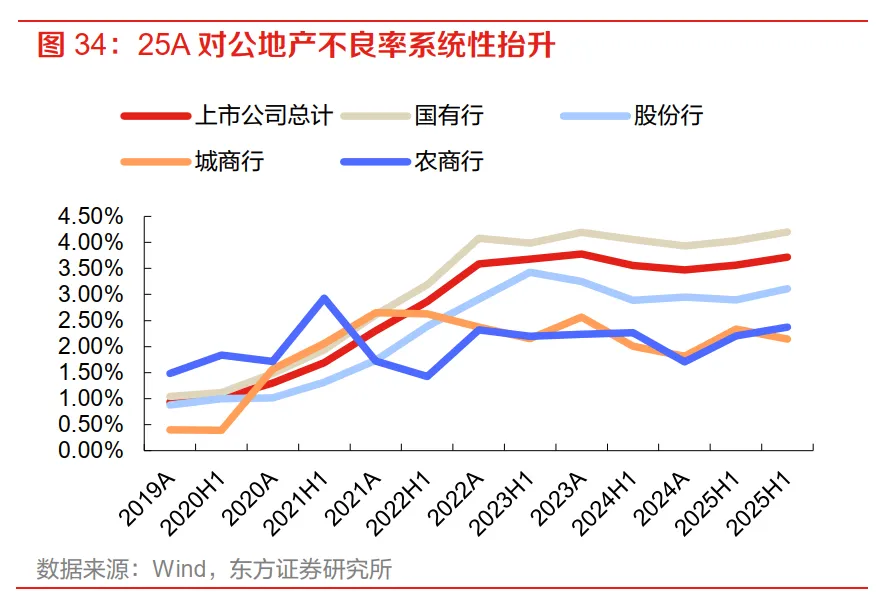

3.资产质量与主动风险处置:资产质量核心指标平稳,风险暴露多来自银行的主动确认和处置;对公地产不良虽有反弹,但国有行对公房地产余额出现5年来首次系统性下降,整体风险暴露高度有限。

4.投资策略建议:看好2026年银行板块绝对收益,推荐两条投资主线:基本面稳健、具防御价值的国有大行(工商银行、农业银行);基本面确定的优质中小行(渝农商行、宁波银行、杭州银行等)。

03

26Q1 固收+理财现状与配置策略——银行理财资产配置专题分析

(华源证券 廖志明 2026.6.2)

1.产品定位与驱动因素:固收+理财通过底层固收资产叠加少量权益策略,形成“安全垫+弹性收益”结构;在存款利率明显下调、债券收益率下行以及个人养老需求拉动下,成为承接万亿级存量资金的主力工具。

2.配置策略及审慎态度:2026Q1混合和权益类理财规模有所回升(合计达1.1万亿元)。固收+产品的权益仓位普遍低于10%,理财公司策略表现为微幅减配权益资产、增配公募基金(占比升至5.7%),反映出对高波动资产的审慎态度。

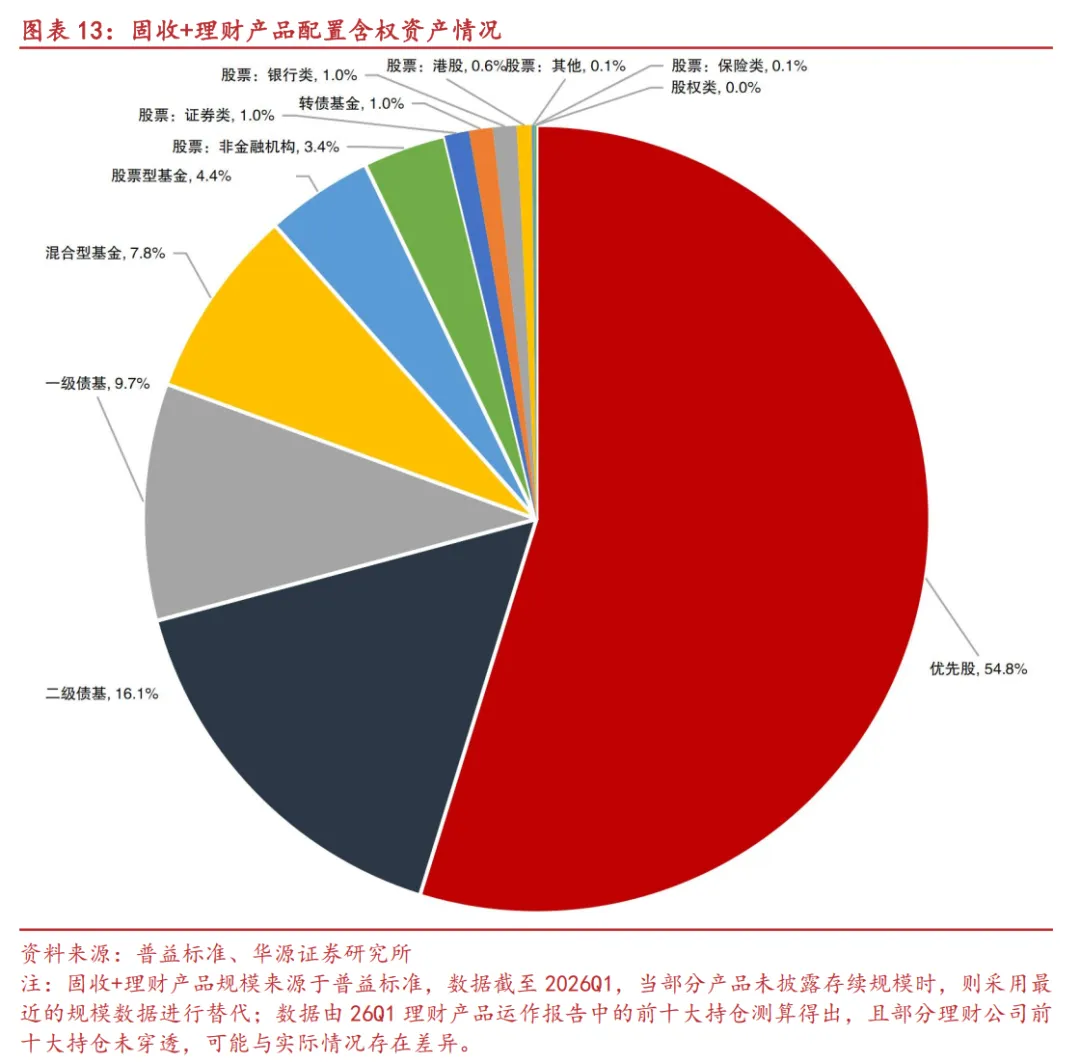

3.持仓结构特征:在含权资产中超半数(54.8%)配置于高股息的银行优先股(主要持有中国银行、工商银行等大行优先股,且多不持有自家母行);股票及基金配置则倾向于持有能源、周期、消费等行业股票及二级债基等稳健品种。

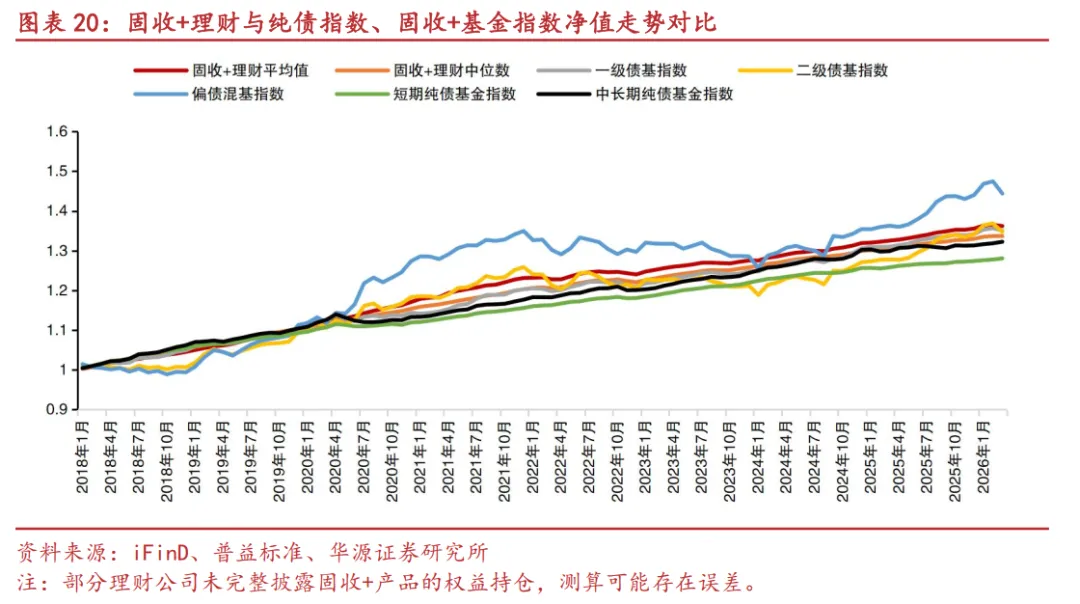

4.收益表现与潜力:2018年至2026年3月末,固收+理财平均年化收益率为3.82%,展现出高边际、低波动的“稳健增强”特性;但未来仍需关注经济企稳带来的债市调整和监管变化风险。

总结

1.资金配置压力加大,非信贷资产重要性提升:由于实体信贷增速放缓(“存款强于贷款“),银行体系的剩余流动性管理压力增大,倒逼银行持续增强在政府债及非信贷资产上的配置力量,其内部对资金的精细化、跨期流动性运营能力愈发关键。

2.银行业基本面筑底,风险主动加速出清:在负债端,存款挂牌利率下调与重定价周期的推移有效支撑了银行业净息差在低位企稳;在资产质量上,银行通过主动确认与足额拨备处置,使得对公地产、个贷等传统领域的潜在风险有序暴露与消化。

3.资管向“稳健含权“转型,承接居民资产转移:随着传统存款和纯债产品收益率走低,资金大量向具备“低波动、中收益”特性的“固收+”理财产品转移。理财公司通过微幅减配高波动股票、大幅增配公募基金及稳健优先股的审慎防御组合 ,成功践行了“稳健增强”的路径。

免责声明:以上报告均系本报告通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如有侵权,请联系作者删除,本报告为推荐阅读,仅供参考学习,不构成投资建议,如对报告内容存疑,请与撰写/发布机构联系。

图文 :闫芷敬

排版 :林雨翔

审核 :陈思翀、董志华、宋玥