点击蓝字 关注我们

一、行业整体核心观点

脑机接口既是医疗产业也是科技产业,现已升级为十五五产业战略。在多重政策强力支持下,产业落地节奏有望提速,具备重大投资机遇。短期脑机接口主要应用于疾病治疗,长期若实现增强人类、与 AI 和机器人深度融合,有望打开万亿级别市场空间。

非侵入式、侵入式脑机接口不存在绝对优劣,应当重点发掘国家政策支持、具备真实临床与消费需求的 “真脑机” 赛道。我国脑机接口技术研究进展在全球处于相对领先地位,有条件培育出全球领先的脑机接口企业。二级市场相关上市公司估值提升,将带动一级市场融资热度,资本与产业发展有望形成共振。

国家多个部委及北京、上海、四川等多地陆续出台脑机接口支持政策,十五五规划明确提出推动量子科技、脑机接口、具身智能、6G 通信等未来产业发展。政策加持下,临床试验进展、器械审批流程有望加速,未来几年将有一批脑机接口相关临床器械获批上市并实现市场放量。

我国脑机接口技术创新迭代速度较快,相较国际头部企业产品具备更高安全性,可实现汉语言解码、脑控打汉字;部分企业研发的神经电极在尺寸、柔性等层面技术领先。我国研发注册效率高于欧美发达国家、整体成本更低,临床试验与器械审批进度具备优势,有望诞生全球首个或较早获批的侵入式脑机接口产品。脑机接口属于神经科学、材料科学、系统工程多学科交叉产业,依托国内制造业产业链优势,核心部件将逐步实现自产自给。

二、四类技术路径产业阶段与特征

非侵入式、侵入式、介入式脑机接口所处产业阶段存在明显差异。多数非侵入式脑机接口商业化落地更早,侵入式脑机接口目前处于临床研究阶段,各技术路线均具备良好发展前景。

侵入式、介入式脑机接口在疾病治疗领域临床进展较快,相关产品属于需经药监局严格审批的医疗器械品类。目前仅有 DBS 类产品和博睿康半侵入式脑机接口产品获批上市,多数产品仍处在研究探索或临床试验阶段。非侵入式脑机接口受信号采集质量限制,短期难以实现高强度脑控效果,但在康复、消费领域具备应用空间与商业化前景;技术壁垒偏低的细分品类,重点考验企业商业化落地能力,若未来实现技术突破,非侵入式有望替代部分侵入式产品功能。

增强人类应用方向的技术突破,将带来更大市场空间。侵入式脑机接口短期主要面向病患人群,在治疗疾病的基础上,若实现重大技术突破,可落地脑控机器人、记忆传输等增强人类场景。侵入式若进一步降低侵入损伤、非侵入式若实现高质量信号采集与精准解码,未来有望被正常人群接纳,打开更广阔市场空间。

当前脑机接口概念范畴宽泛、覆盖需求领域众多,需要去伪存真、挖掘真实市场需求。部分产品仅可实现单向刺激,部分可实现对外脑控,还有部分仅用于脑电图检测分析,需筛选真正适配脑机接口技术的细分领域与真实需求。全侵入式、半侵入式、非侵入式、介入式需匹配各自最优应用场景,残疾人脑控属于刚性需求,正常人群同类需求可通过语音控制等方式便捷实现,并非必须依赖脑控。

优先布局国家政策支持的 “真脑机” 项目,商业化落地速度更快。在医保基金收入增速放缓背景下,医保未来将重点支持真脑机、真需求、真疗效的产品。国家医保局已将植入式脑机接口纳入优先审批目录,多地完成脑机接口收费立项,部分非侵入式脑机接口医疗器械可依托康复治疗实现收费落地。

脑机接口部分技术仍处在早期发展阶段,高级脑区工作原理、高通道长寿命电极、更小侵入损伤等技术难点有待突破。部分技术路径存在研发失败风险,也存在被药物、生物材料类医疗器械替代的可能性。

三、脑机接口行业定义、分类与系统构成

脑机接口是在大脑与外部设备之间建立直接连接的通路。近年来,随着人工智能、神经生物学、传感器等技术提升,脑机接口技术快速发展。输出式脑机接口采集大脑信号,经过预处理、特征提取、分类识别,生成执行信号控制外部设备,用户依据设备反馈持续调整操控。输入式脑机接口由外部设备绕过外周神经或肌肉系统,直接向大脑输入电、磁、声、光等刺激与神经反馈,调控中枢神经活动。

脑机接口系统由六大模块构成:一是用户端即大脑;二是脑信号采集,包含头皮脑电、皮层脑电、单个神经元记录等方式;三是脑信号处理与解码,完成预处理、特征提取,依托机器学习算法构建分类模型;四是控制接口,将逻辑控制信号转化为语义及物理控制信号;五是机器人、计算机等外部受控设备;六是神经反馈,通过视觉、听觉、触觉反馈调节用户脑信号,提升脑机交互性能。

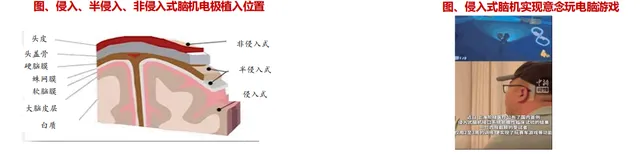

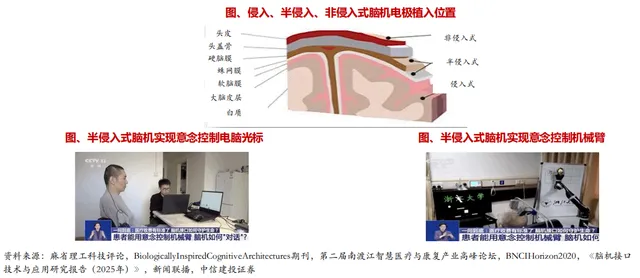

按照硬件接入方式,脑机接口分为侵入式、半侵入式、非侵入式、介入式四类。

侵入式需通过开颅手术,将电极穿透脑组织植入大脑皮层,记录神经元电压电位,信号强度与质量极高;弊端是易引发慢性炎症、免疫排斥,胶质瘢痕会造成后期信号衰减。临床应用对象主要为运动功能丧失、语言中枢损伤、视觉皮层病变及癫痫、帕金森、难治性抑郁患者。代表项目有美国 Neuralink、Paradromics,国内阶梯医疗联合中科院、华山医院项目,芯智达 “北脑二号” 侵入式产品。

半侵入式通过微创颅骨钻孔手术,将电极阵列植入硬脑膜下或硬脑膜外,不穿透脑组织。信号质量相较侵入式略有衰减,但感染与免疫反应风险显著降低,临床适配人群与侵入式一致。代表产品有海外 Precision Neuroscience,国内博睿康 NEO、芯智达 “北脑一号”、脑虎科技联合华山医院临床项目。

介入式通过微创介入手术,将集成电极阵列的支架穿过颈静脉,植入脑静脉窦,电极贴合血管壁采集神经信号。无需开颅、安全性高于侵入与半侵入式,信号质量优于非侵入式;短板是患者皮层静脉结构存在个体差异,易影响信号稳定性与设备性能,临床主要面向重度运动功能损伤患者。2025 年 6 月我国完成全球首例介入式脑机接口辅助患肢运动功能修复试验,帮助脑梗后偏瘫患者恢复手部抓握功能。代表企业有美国 Synchron、国内心玮医疗及南开大学段峰团队。

非侵入式无需手术,将电极无创放置于头皮、耳部、前额等位置采集脑电信号,创伤最小、操作最简单;劣势是电极与神经元距离远、噪声大,无法实现精准干预与诊断,目前主要应用于康复、助眠等场景。代表企业有海外 Meta、NeuroSky,国内强脑科技、傲意科技、创新医疗、翔宇医疗等。

四、行业发展政策驱动

国家顶层设计持续提升脑机接口产业化战略地位。十四五规划仅在科技前沿攻关中提及脑科学与类脑研究;十五五规划明确前瞻布局未来产业,探索多元技术路线、典型应用场景、商业模式与监管规则,推动脑机接口成为新经济增长点。

产业配套政策持续细化落地。2025 年 1 月起,北京、上海率先发布产业行动方案,四川、山东、江苏等多省市相继跟进,多地明确 2027 年、2030 年产品研发、临床落地、企业培育、产业集聚区建设目标。

医保价格立项为临床支付建立依据。2025 年 3 月国家医保局启动脑机接口价格立项,北京、湖北、浙江、江苏、广东等多地出台收费标准:侵入式置入费 6552-6600 元 / 次,取出费 3139-3200 元 / 次;非侵入式适配费 960-966 元 / 次,部分地区对儿童患者增设加收政策。

2025 至 2026 年,国家及地方密集出台政策,涵盖优先审批、临床绿色通道、研发资金补贴、产业集聚区建设、企业奖励、人才培育等维度。国家药监局将植入式脑机接口纳入高端医疗器械优先审批目录;工信部等七部门提出 2027 年核心产品性能达国际先进、打造产业集聚区,2030 年培育全球领军企业;北京、江苏、四川、上海等地设定明确产业发展量化目标,支持核心零部件研发、临床验证与场景落地。

五、技术临床进展与市场规模

全球企业持续推进脑机接口临床与产品迭代,Neuralink 布局视觉重建、多皮层信号读取、AI 融合等长期路线;国内在侵入式、半侵入式、介入式临床落地进度迅猛。2026 年 3 月博睿康 NEO 获批全球首款半侵入式脑机接口三类医疗器械证;脑虎科技、阶梯医疗、芯智达、智冉医疗等多家企业产品进入临床试验或创新医疗器械审批通道;南开大学完成全球首例介入式患肢功能修复试验。

全球脑机接口市场规模保持快速攀升,长期有望达到千亿美元级别。按医疗健康、教育消费场景测算,2030 年全球脑机接口市场规模可达 1470.13 亿美元,2040 年升至 3040.14 亿美元。

医疗健康场景涵盖运动功能重建、听觉障碍、视觉功能重建、意识重建四大板块。覆盖中风、癫痫、脊髓损伤、脑瘫、帕金森、渐冻症、完全失明等海量存量人群,依托不同渗透率与客单价假设,构成行业核心基本盘。教育娱乐、注意力监测、智能设备交互等非医疗场景增长潜力突出,2030 年合计市场规模可观,长期与人形机器人融合后天花板进一步打开。

六、产业链上中下游格局

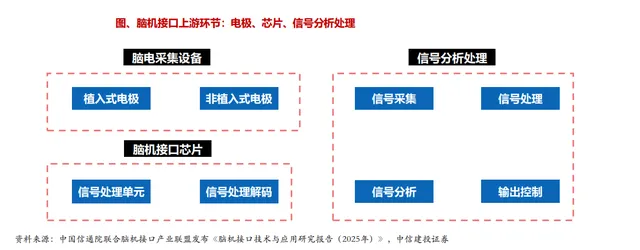

脑机接口产业链分为上游核心零部件、中游系统集成产品、下游应用场景三大环节。上游以电极、芯片、脑电信号处理算法为核心技术壁垒,目前国产化水平有待提升;中游为侵入式、半侵入式、介入式、非侵入式集成产品,国内企业百花齐放,非侵入式商业化进度领先;下游覆盖医疗、教育、娱乐、军工、智能空间等场景,长期有望与人形机器人深度结合。

上游电极分为侵入式、非侵入式、介入式三大路线。侵入式以刚性硅基与柔性高分子材料为主,柔性电极可降低免疫排斥与组织损伤;非侵入式分为湿电极、干电极、半干电极,适配不同消费与医疗场景;介入式以血管支架电极为核心。国内企业在柔性电极领域实现突破,但微纳制造设备、特种材料仍部分依赖海外。

脑机接口芯片分为通用型采集芯片、高密度神经接口芯片、闭环调控芯片三类。通用型门槛低、国产化程度高;高密度千通道芯片技术壁垒最高,海外企业主导市场,国内中电云脑、海南大学、智冉医疗实现自主研发;闭环调控芯片多用于 DBS 神经调控,研发周期长达 5-8 年。行业面临高通道与低功耗、高带宽与抗干扰、高集成度与制造良率三大技术矛盾。

信号分析处理承担信号采集、传输、滤波放大、意图解码、输出控制全链路功能。神经信号仅微伏级,易受环境噪声干扰,对共模抑制比、传输时延要求极高。海外在无线超宽带传输、语音合成、触觉反馈技术领先;国内形成汉语专属编解码方案,在脑语解码、意念打字、临床 EEG 信号降噪领域具备优势。

中游集成产品层面,侵入式、半侵入式多数产品仍处在研发与临床阶段,博睿康实现半侵入式产品率先获批;非侵入式已批量商业化,广泛应用于康复、专注力训练、助眠等领域,但产品效果参差不齐;介入式整体仍处在研发试验阶段,适用场景有待进一步明确。

下游应用中,医疗健康为当前核心落地场景,2023 年占下游应用比例 56%,聚焦肢体运动障碍、语言障碍、视觉障碍、意识认知障碍诊疗;教育、游戏娱乐、智能空间、心理健康等非医疗场景占比 44%。长期随着具身智能发展,脑机接口将成为人形机器人核心交互载体,落地医疗康复、特种作业、家庭服务等多元场景。

七、行业风险提示

第一,研发进度不及预期风险。侵入式技术存在手术风险、生物相容性不足、长期信号稳定性不足等问题;非侵入式受颅骨信号衰减影响,信噪比低、空间分辨率不足,企业技术研发与临床落地存在不确定性。

第二,数据隐私安全风险。脑机接口系统采集大量脑电生理数据与个人敏感信息,易遭遇网络攻击与数据泄露,侵犯个人生物隐私。

第三,伦理风险。脑机接口可直接干预大脑神经活动,未来意识控制、记忆移植、人机融合可能引发人类身份认同、自主意识缺失等社会伦理争议。

第四,商业化进度不及预期风险。脑机接口技术从实验室到产业转化链条长、资金投入大、医疗器械审批周期长,存在商业化落地慢、市场渗透不及预期的风险。

荷小生

大勇若怯·大智若愚

“荷理”关心你关心的❤

“荷理”已开通【留言】功能,欢迎踩印留爪~

快来留言你关心的问题或内容,我们将在后续内容里一一进行探讨解读