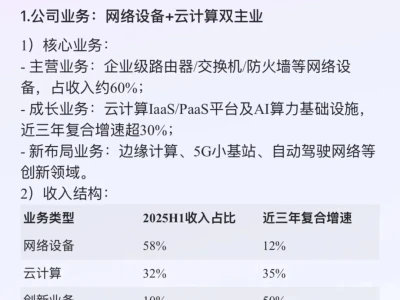

研报速读 | 华泰睿思

📊 今日关注

今日关注7大主题:AI产业链、光模块设备、宏观经济、保险行业、交运物流、办公Agent、Agent AI。

• 海外观察:美以伊地缘冲突推高油价,全球经济在能源与财政逆风下仍显韧性

• 国内宏观:5月经济数据预览显示工业生产略回落,社零承压,通胀温和回升

• A股策略:科技板块受Computex催化,CPU、光互连、AI PC成投资新焦点

• 行业机会:光模块设备迎量升价增拐点、保险业二季度盈利反弹、交运板块左侧关注航空、办公Agent放量窗口开启

• 风险提示:油价高位、地缘政治、AI技术落地不及预期、行业竞争加剧

华泰 | Computex联合解读:Agent AI时代的投资机会

🔑 核心观点

• AI产业链从GPU独大转向GPU+CPU+ASIC全栈协同,CPU价值占比有望系统性抬升

• 光互连环节有望诞生1-2家万亿美元市值公司,CPO交换机已进入大规模量产阶段

• PC迎来创新周期,有望成为Agent AI重要载体,联想Dell HP合计市值上涨34%

• Agent AI首次产生可量化生产力回报,打通"投资-算力-生产力-收入-再投资"正循环

💡 投资建议

华泰 | 机械:光模块设备或迎量升价增拐点

🔑 核心观点

• AI算力需求驱动高速光模块放量,预计2028年800G/1.6T扩产带来640亿元设备市场

• 光模块向1.6T/3.2T升级,贴片精度从5μm提升至3μm,耦合精度从0.1μm提升至0.05μm

• 测试环节国产化率仅16%,国产替代空间较大;耦合为价值量最高环节占比40%

• 3.2T光模块引入将在2031年前提供871亿元设备市场容量

💡 投资建议

华泰 | 宏观:能源与财政逆风下经济仍显韧性

🔑 核心观点

• 美以伊地缘冲突推高油价,布伦特油价5月均值环比继续上行至2.2%

• 5月规模以上工业增加值预计回落至4.0%,制造业PMI回落至50%

• 社零同比增速预计回落至0,"以旧换新"补贴退坡拖累乘用车销售降幅走阔至24%

• CPI同比预计回升至1.4%,PPI同比上行至3.2%,出口增速回落至12%但仍维持高景气

💡 投资建议

华泰 | 互联网:Codex嵌入ChatGPT,办公Agent放量窗口开启

🔑 核心观点

• Codex WAU已超500万,较2月增长超6倍,非开发者用户增速为开发者3倍以上

• ChatGPT拥有9亿+WAU,Codex接入有望推动Agent从开发者向泛用户延伸

• Codex新增角色插件、Sites、Annotations功能,降低专业化场景定制成本

• 全球白领薪资总成本约23万亿美元,AI办公市场空间预计2030年达3万亿美元

💡 投资建议

华泰2026中期展望 | 保险:保险业盈利反弹临近

🔑 核心观点

• 二季度或成今年盈利表现最亮眼季度,税前利润中位数有望同比增长23%-171%

• 四月以来股市回暖,二季度上证指数上涨4.9%,有望带动保险利润修复

• 保险板块PB估值较年初高点下降约两成,估值安全边际显现

• 三季度面临同比基数压力,2025年三季度险企单季度净利润同比增长约68%

💡 投资建议

华泰2026中期展望 | 交运:攻守之间,寻找量价弹性

🔑 核心观点

• 航空:油价高位有所回落,航煤裂解价差缩窄,航司成本压力有望缓解

• 航运:集运运价止跌回升,干散运价有望走强,油轮受中东局势影响存不确定性

• 铁路:运煤铁路量价齐升,京沪高铁公布票价上浮20%,旺季有望兑现提价预期

• 快递:反内卷托底单票价格,预计2H26件量增速回升、价格稳定、竞争温和

💡 投资建议

一图速览 | MLCC与存储的同与不同

🔑 核心观点

• MLCC与存储均受益于AI算力需求增长,供需格局持续改善

• MLCC国产化率仍有较大提升空间,高端产品国产替代加速推进

• 存储行业周期性特征明显,MLCC行业景气度更为平稳

💡 投资建议

⚠️ 风险提示:证券市场存在不确定性,投资者需根据自身风险承受能力自主决策,自行承担投资风险。