【开篇】

光模块设备产业链梳理。

--第一、AI 算力驱动高速光模块放量,光模块厂商扩产带动设备需求释放

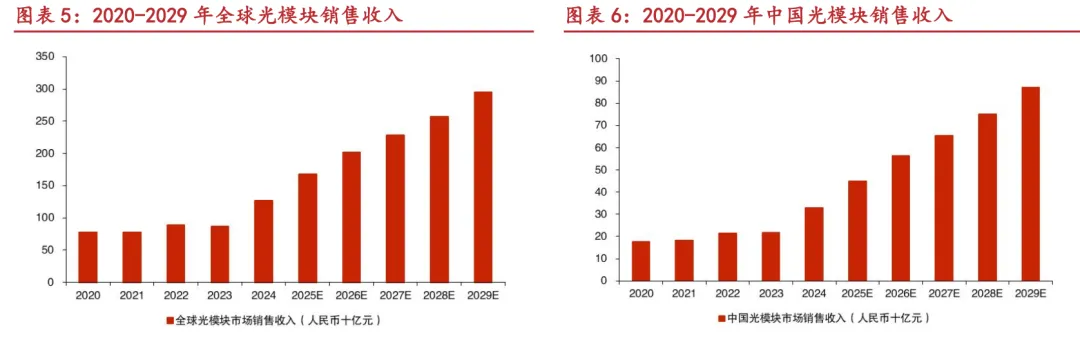

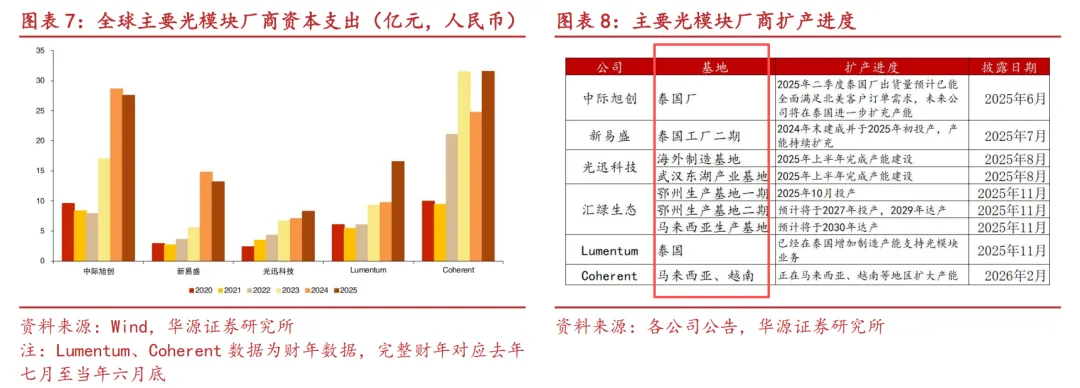

光模块是AI算力基础设施中实现光电转换的关键部件,训练与推理集群持续扩容推动 400G、800G及1.6T光模块需求持续增长,据数据预测,至 2029 年全球光模块销售收入或将达到2954亿元,2024-2029 年复合年均增长率 为 18.5%。需求上行传导至光模块及光通信器件厂商的资本开支和产能建设,中际旭创、新易盛、光迅科技、Lumentum、Coherent 等头部厂商资 本 开 支 持 续 提 升 , 2020-2025 年 资本开支复合增长率分别为24%/35%/28%/22%/26%,并在国内及东南亚等地区推进产线扩建。

--第二、高端产品放量推动产线自动化升级,设备投入成为扩产资本开支的重要组成部分

随着 800G、1.6T 等高端光模块放量,自动化设备导入成为提升产能效率的重要方向。从生产端数据看,中际旭创、新易盛等厂商生产人员数量2025年分别同增44%/71%,同时,光模块厂商人均创收提升,2025 年中际旭创/新易盛/光迅科技生产人员人均创收分别达到 473/336/435 万元,2020-2025 人均创收五年复合增长率分别为 21%/18%/16%,行业增长或并非单纯依靠人员扩张,而是伴随产品结构升级、自动化率提高及产线效率优化。从已披露扩产项目看,光模块产线设备投入占总投资比例较高,部分项目设备投入占比超过 70%。

--第三、测试、贴片、耦合是光模块封测设备投资核心环节,测试环节现阶段价值量较高

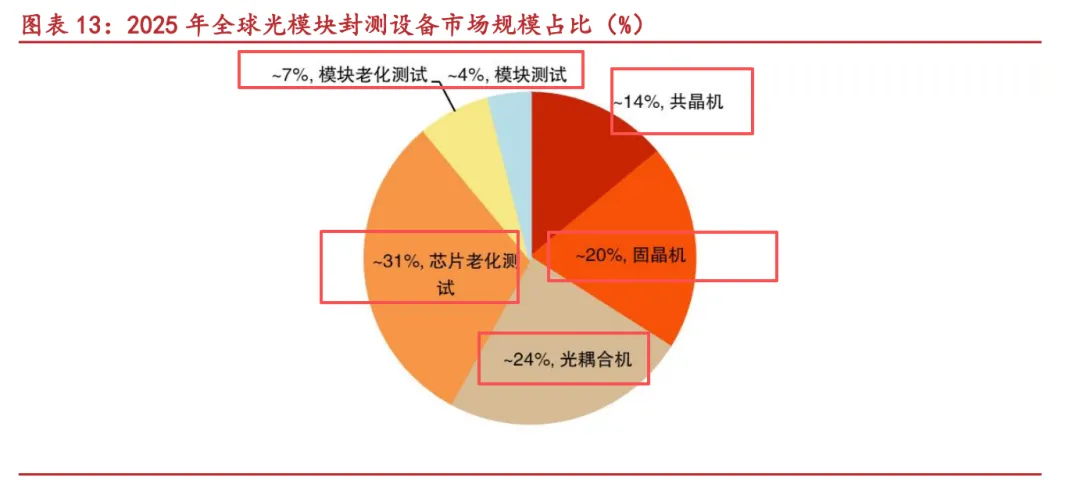

光模块封测流程主要包括贴片、引线键合、光学耦合、组装、功能测试、老化测试与可靠性测试等环节。从全球光模块封测设备市场结构看,2025 年芯片老化测试设备和光耦合机价值量占比分别约 31%/24%;从产线投资结构看,以光迅科技年产70万只数通光模块产线为例,测试、贴片、耦合设备投资占比分别约56%/24%/16%,显著高于键合、焊接等环节。

--第四、硅光/CPO 推动封测工艺向高精度、高自动化升级,测试、耦合、高端贴片设备有望受益

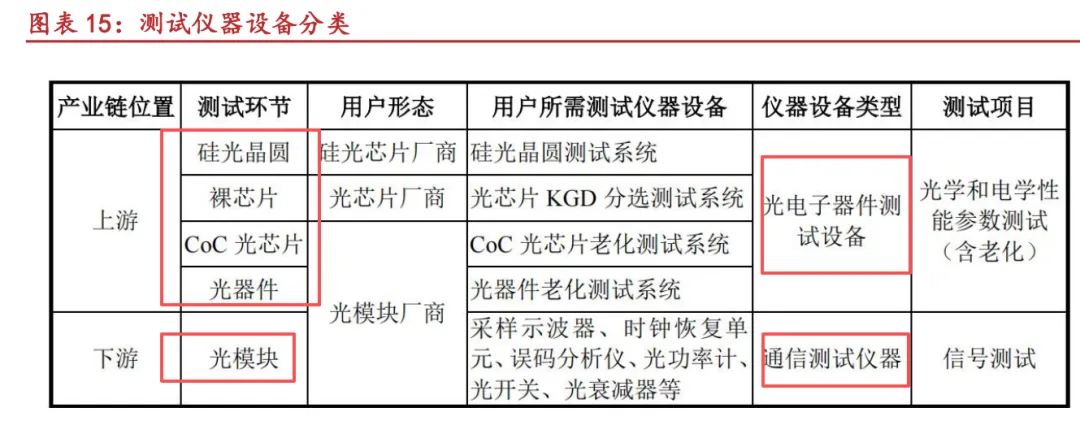

硅光方案具备高集成度、低功耗等优势,在800G及以上速率产品中渗透率有望提升。相较传统分立式光模块,硅光方案在光纤阵列FA与光子集成电路PIC耦合、芯片老化测试等环节对设备提出更高要求。CPO 则进一步推动光模块封装向更高集成度方向演进,涉及交换 ASIC、硅光 PIC、EIC 等多芯片异构集成,并引入外置光源、FAU 高密度耦合、先进键合和系统级测试等新要求。

二、今日操作与明日展望

--(6.3)操作:躺平无操作。

--(6.3)盘面复盘:指数普涨,个股跌多涨少,黄线在下,白线在上,暂时还是权重股领涨,赚钱效应明显,遗憾的是冲高回落,说明资金兑现离场意愿较高,成交量能3.1万亿,放量反弹,而且越回落量能越大;板块方面科技普涨。

今日大哥 银河和美生活混合A(AI算力)+7.06%;

机器人 永赢先进制造智选混合C +1.46%;

机器人 方正富邦远见成长混合C +2.98%;

CPO 财通科技创新混合C+6.62%;

PCB 财通成长优选混合C +3.51%;

半导体设备 东方人工智能主题混合C +3.40%;

算芯 嘉实上证科创板芯片ETF联接C +3.37%;

存储 方正富邦核心优势混合C+2.22%;

--后续策略:总体来看,市场短期依然属于调整整理中,虽说盘中一度创新高,但遗憾点依然很多,说明还是有分歧,暂时无法确定是否调整到位,需要继续观察,多看少动为宜;依然看好AI科技主线,强者恒强的格局大概率会延续。具体型号上,貌似永赢先进表现依然没有方正富邦远见强势,继续观察。多说一句,最近没怎么操作,硬抗调整,简单来说就是大周期依然看好,最终结果会有一波行情,那就持有不动,等待点火,做波段容易卖飞,但是市场是多变的,止盈永远是对的,大家就看自己的风格。

三、实盘真实记录

今日盈亏:收益+27347元,收益率+3.03%,短期回血;

6月份以来:收益+14917元,收益率+1.83%,不及预期;

今年以来:收益+106695元,收益率+12.66%,不及预期。

谨记:研究创造价值,方向比努力重要,主线比支线复利,基金与基金之间亦有差距!

免责声明:本文仅供参考,不构成投资建议。

往期高赞文章:

【最优基金总榜下篇】4大中游争渡,6难尾部承压,最高2.91%!

【研报】主线韧性仍在,风格轮动内化!关注物理 AI 与端侧 AI!

【午盘】多空分歧增大!英特尔二季度营收预测超出华尔街的预期!

今日冠军+11%,AI应用9%,多板块涨7%,进攻信号确认!