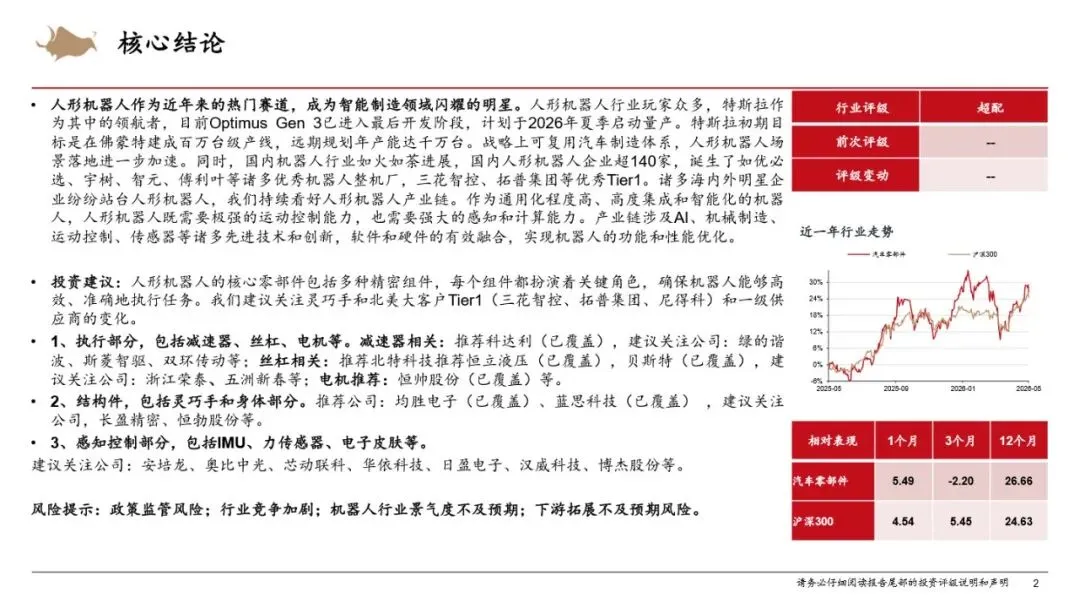

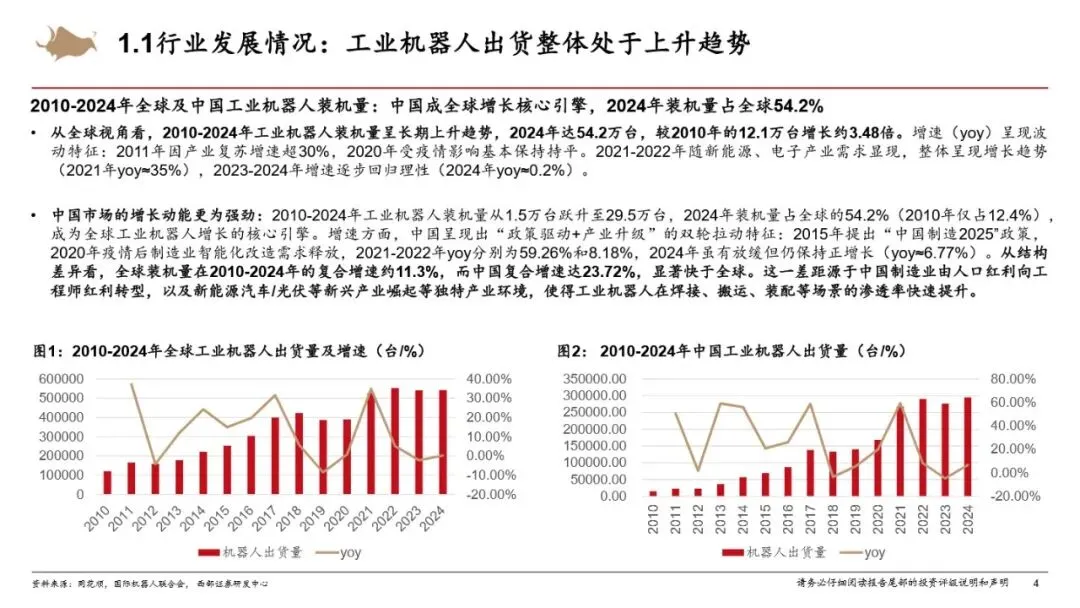

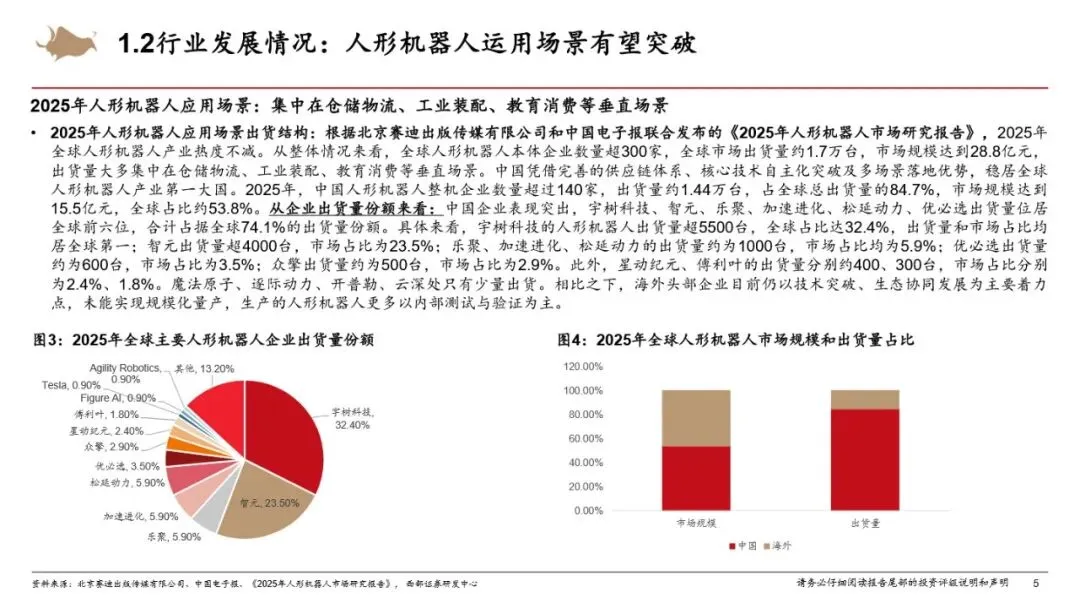

人形机器人正从实验室走向量产前夜,中国凭借完善的供应链体系与多场景落地优势,已稳居全球产业第一大国。2025年全球人形机器人出货量约1.7万台,市场规模达28.8亿元,其中中国整机企业超140家,出货量约1.44万台,占全球84.7%的份额。宇树科技以超5500台的出货量、32.4%的全球占比稳居榜首,智元、乐聚、加速进化紧随其后,合计占据全球74.1%的市场。海外方面,特斯拉Optimus Gen 3已进入最后开发阶段,计划2026年夏季启动量产,初期目标建成百万台级产线。当前人形机器人应用主要集中在仓储物流、工业装配、教育消费等垂直场景,随着技术突破与成本下探,商业化大门正在加速打开。

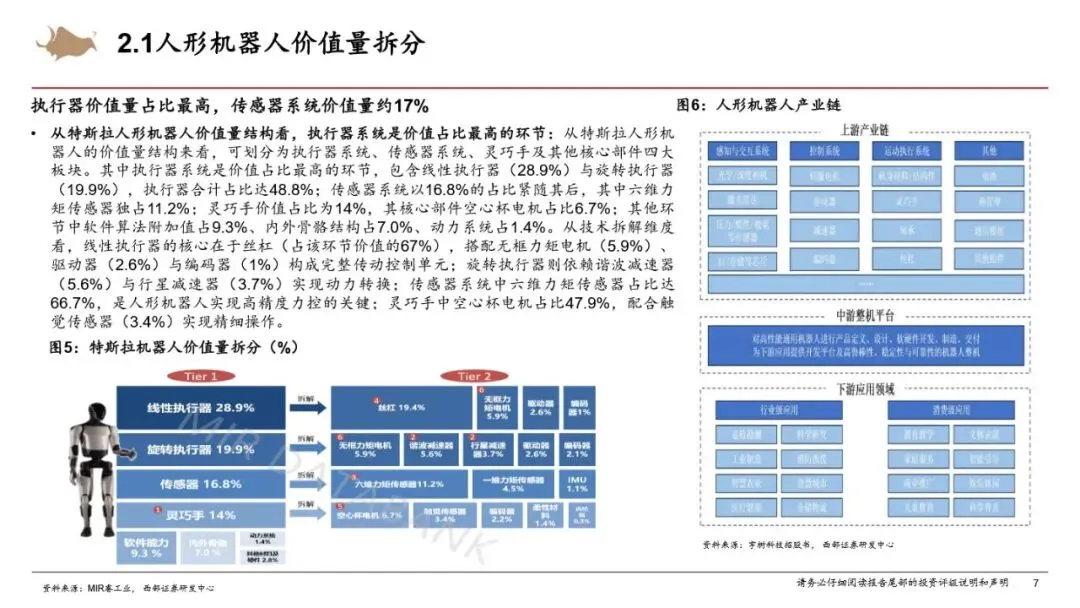

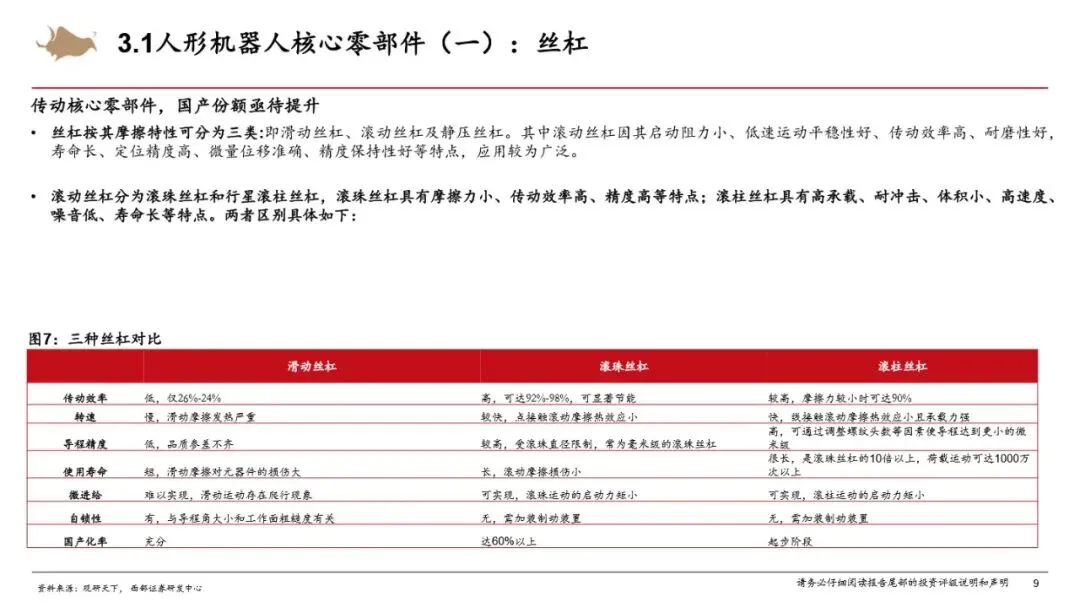

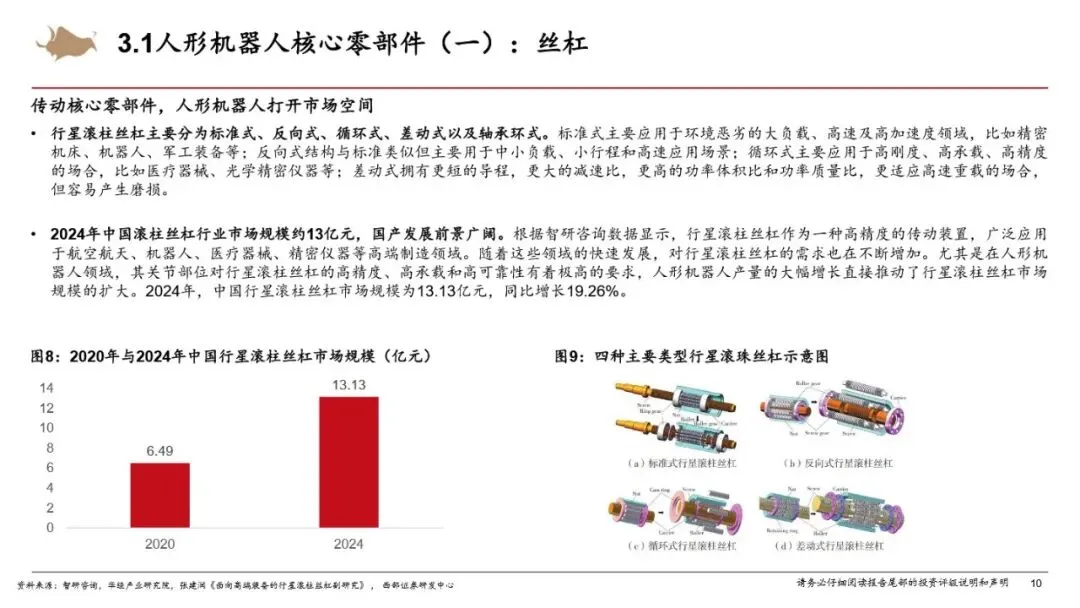

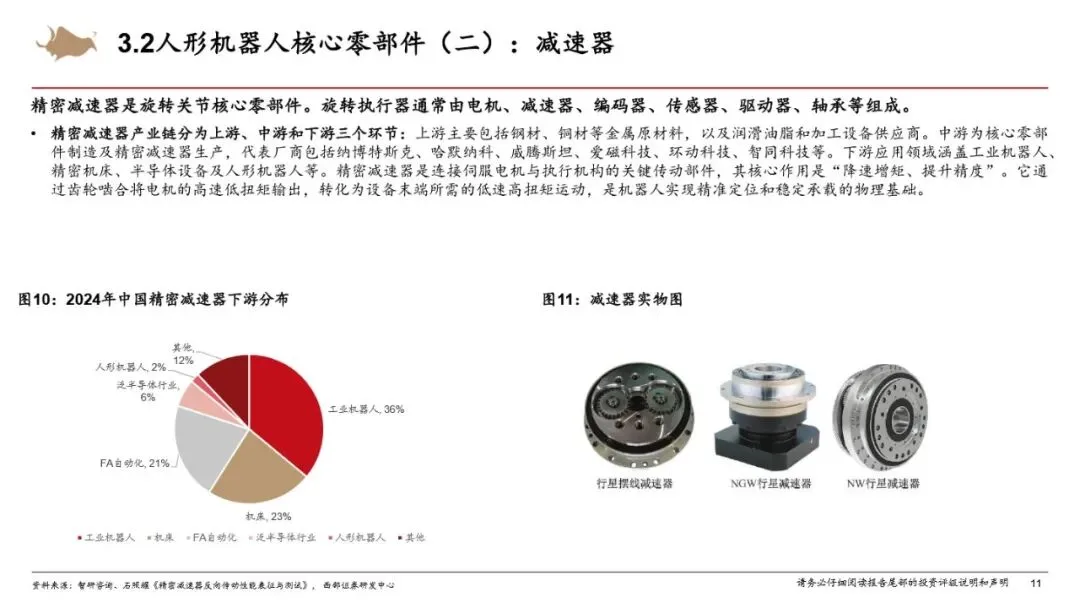

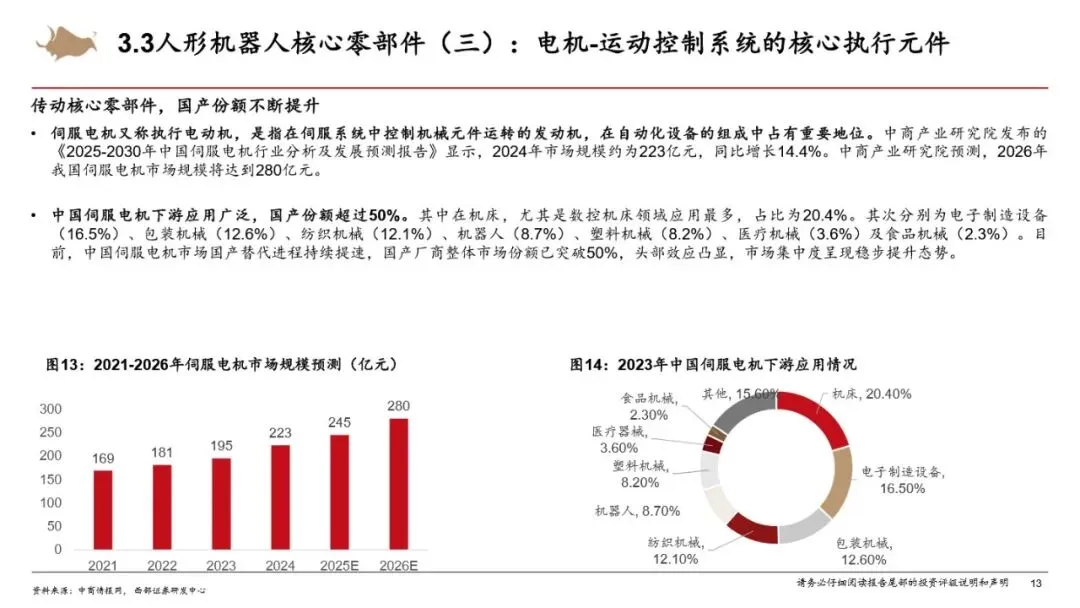

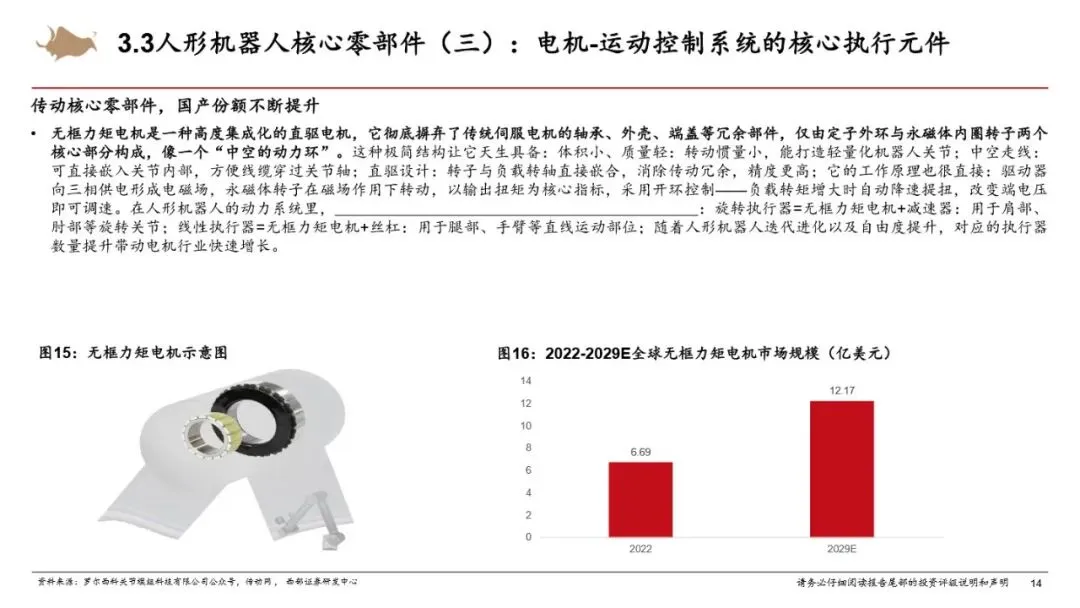

人形机器人的核心零部件构成了一条高壁垒、高附加值的产业链。以特斯拉机器人为例,执行器系统价值占比最高达48.8%,其中线性执行器(28.9%)的核心是丝杠,旋转执行器(19.9%)则依赖谐波减速器与行星减速器;传感器系统占比16.8%,六维力矩传感器独占11.2%,是实现高精度力控的关键;灵巧手占比14%,空心杯电机为其核心部件。伺服电机作为运动控制的核心执行元件,2024年中国市场规模约223亿元,国产份额已突破50%。2024年中国行星滚柱丝杠市场规模约13.13亿元,同比增长19.26%,但国产化率仍有较大提升空间。整体来看,从丝杠、减速器、电机到传感器,每一个环节都蕴含着巨大的国产替代机遇,产业链相关企业有望深度受益。

人形机器人行业深度研究报告:人形机器人大势所趋,下游应用逐步打开

1、2026具身智能面向新兴交叉学科建设的思考与建议白皮书-CCFYOCSEF.pdf

2、零食行业革新深度系列首篇:零食的效率革命.pdf

3、轮胎行业深度(2):总量&结构、格局、供需梳理(中长期维度),复盘摩托+家电,看头部胎企高端化破局、26出海替代迎拐点.pdf

4、氯碱行业深度:烧碱:潮落潮起,双碳时代静待新周期.pdf

5、腔镜手术机器人行业深度报告:从国产替代到全球竞逐,腔镜机器人产业双向突破.pdf

6、全球缺电重塑能源投资框架.pdf

7、全球商用车电动智能化转型加速,中国产业出海迎来黄金窗口期.pdf

8、人形机器人行业深度研究报告:人形机器人大势所趋,下游应用逐步打开.pdf

9、乳制品行业深度研究报告:乳品深加工,乳业新蓝海.pdf

10、社交娱乐平台:代表性公司视角下的高速增长与盈利拐点.pdf

11、湿电子化学品行业深度报告:半导体迈入强劲增长周期,自主可控有望加速突围.pdf

12、食品饮料:世界杯主题投资机会与消费复苏窗口期.pdf

13、食品饮料行业深度报告:乳业周期筑底,内蒙古集群向新.pdf

14、水泥行业双碳系列报告1:水泥行业打响碳达峰第一枪.pdf

15、算力租赁专题一:涨价趋势持续,探析中美算租模式差异.pdf

16、他山之石:海外住房金融制度的改革镜鉴.pdf

17、碳酸锂行业深度报告:供需双击,碳酸锂新周期仍在途.pdf

18、专知智库:2026年上市公司市值管理成熟度认证白皮书.pdf

本平台只做公开内容的整理分析分享,内容来源于网络,仅供参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开合法渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。