资料来源:高盛全球投资研究,报告日期为 2026 年 5 月 31 日。本文为中文翻译、重组和二次分析摘要,仅供研究参考。

一、核心结论

• 原报告维持新易盛“买入”评级,目标价由人民币 737 元上调至 841 元,基于 28.4 倍 2027E 市盈率,对应较 706.45 元收盘价约 19%上行空间。

• 短期看,800G EML 仍是 2026 年主要收入贡献来源;1.6T 自 2026 年一季度开始出货,预计二季度逐步爬坡,三、四季度在 EML 和硅光(SiPh)两条路线共同推动下加速。

• 中长期看,2027-2028 年增长弹性来自三条产品曲线:1.6T 放量、6.4T NPO 开始贡献收入、3.2T 基于400G/lane EML、硅光或 LNOI 等新材料方案推进。

• 高盛上调 2027/2028 年盈利预测 5%/6%,主要因为 1.6T 与 NPO 收入预期提高、规模效应带来费用率小幅改善。

• 主要风险在于:800G 放量不及预期、地缘政治扰动光模块供应链、竞争加剧导致价格与利润率下行。

二、原报告核心内容译文摘要

1. 产品节奏:1.6T 爬坡,3.2T 与 6.4T 打开长期空间

高盛认为,随着新易盛 1.6T 方案于 2026 年一季度开始出货,2026 年二季度将逐步看到 1.6T 光模块爬坡,

三、四季度伴随泰国产能扩张,在 EML 和硅光两条技术路线上的出货将加速。

展望 2027-2028 年,高盛继续看好新易盛的行业位置,支撑因素包括:1)基于 EML 或硅光芯片的 1.6T 光模块需求增长;2)由 CSP 客户需求推动的 6.4T NPO 自 2027 年开始逐步贡献收入;3)基于 400G/lane EML、硅光或 LNOI(薄膜铌酸锂)等新材料路线的 3.2T 光模块迭代。2026 年 800G EML 光模块仍是主要收入来源,而 1.6T 及以上高速产品预计从 2027 年开始贡献度提升。

2. 市场争议:EML 与硅光供应链

截至 2026 年一季度末,公司库存升至人民币 90 亿元,高于 2025 年四季度末的 72 亿元;预付款项升至 6.82亿元,显著高于 2025 年四季度末的 0.17 亿元。原报告认为,库存和预付款增加为 2026 年二、三季度的出货爬坡提供支撑。

公司继续推进以 100G/lane EML 为主的 800G 光模块;在 1.6T 方案上,200G/lane EML 供应仍偏紧,关键供应商在近期业绩会上也指出供给紧张。

高盛预计,新易盛基于自研设计的 1.6T 硅光光模块将在 2026 年下半年至 2027 年逐步放量。公司 2022 年收购Alpine Optoelectronics,该资产聚焦硅光与相干光技术,并持续推进新一代硅光技术研发。

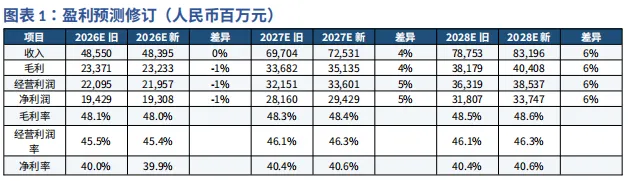

3. 盈利预测调整与估值

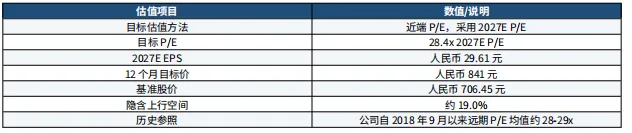

高盛微调 2026 年盈利预测,以反映产品结构升级;将 2027/2028 年盈利预测分别上调 5%/6%,原因是 1.6T光模块收入更高、NPO 自 2027 年开始贡献收入,同时 2027/2028 年毛利率上调 0.1 个百分点,费用率下调 0.1个百分点。估值方面,原报告继续采用近端 P/E 估值法,目标倍数为 28.4 倍 2027E P/E。基于更高盈利预测,12 个月目标价由人民币 737 元上调至 841 元。目标倍数与公司自 2018 年 9 月以来约 28-29 倍的历史远期 P/E 均值基本一致。

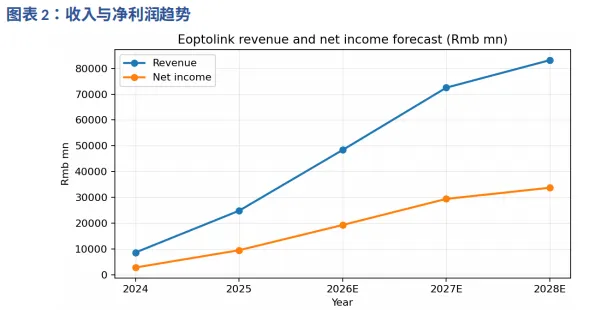

三、关键财务预测与修订

四、投资逻辑拆解

1. 2026 年:800G 底,1.6T 开始接力

2026 年公司的核心确定性仍来自 800G EML 产品。1.6T 已进入出货与产能爬坡阶段,但其收入贡献在 2026 年仍将经历客户导入、供应链匹配、良率与产线扩张等过程。

从节奏看,库存与预付款上行是未来几个季度交付能力增强的前置信号。若三、四季度 1.6T 在 EML 与硅光两条路线同时放量,市场对 2027 年收入中枢和利润率稳定性的预期可能继续上修。

2. 2027-2028 年:1.6T、3.2T、6.4T NPO 形成多层产品梯队

• 1.6T:高盛认为将成为 2027 年以后高速产品贡献提升的主线,技术路线包括 EML 和硅光。

• 3.2T:基于 400G/lane EML、硅光或 LNOI 等路线演进,代表下一代单通道速率升级方向。

• 6.4T NPO:原报告预计自 2027 年开始逐步贡献收入,需求端由 CSP 客户的高速互连需求驱动。

3. 供给侧:EML 紧张与硅光自研构成胜负手

1.6T 时代的关键不是单纯的需求弹性,而是高端芯片、封装、测试、良率和客户验证的综合能力。200G/lane EML 供给紧张使具备供应链锁定能力和多技术路线储备的厂商更有优势。

硅光路线的意义在于降低对部分传统 EML 链条的依赖,并为更高速率、更高集成度方案提供可扩展路径。新易盛对 Alpine Optoelectronics 的收购,使其在硅光和相干技术上具备更长期的战略选项。

五、估值与情景分析

1. 原报告估值方法

2. 情景框架(研究参考)

六、后续跟踪指标

• 季度收入结构:800G、1.6T、硅光产品占比的变化。

• 库存与预付款:是否继续支持未来 1-2 个季度的交付爬坡。

• 毛利率:高速产品升级能否抵消价格竞争与良率爬坡压力。

• 海外产能:泰国生产基地扩张进度及对客户交付的支持。

• 客户验证:1.6T、3.2T、NPO 产品在 CSP 客户侧的认证与放量节奏。

• 供应链:200G/lane EML、硅光芯片、封装与测试瓶颈的缓解情况。

七、主要风险

• 800G 光模块放量速度低于预期,导致 2026 年业绩底盘不稳。

• 地缘政治或贸易管制扰动光模块供应链、海外产能或客户采购节奏。

• 竞争加剧造成 ASP 下行,进而拖累毛利率和净利率。

• 1.6T 硅光、3.2T 或 6.4T NPO 导入进度慢于预期,导致市场对长期增长曲线重新定价。

• 高估值环境下,若盈利上修速度放缓,股价可能对订单、毛利率和行业新闻更敏感。

八、结论

新易盛当前投资逻辑本质上是 AI 算力网络互连升级下的高速光模块周期。高盛报告的核心变化在于:1)确认1.6T 已从样品/导入阶段进入出货与爬坡阶段;2)将 2027-2028 年盈利上修,反映高速产品与 NPO 的收入贡献;3)将目标价上调至 841 元,继续维持买入。

从买方研究视角看,短期股价弹性取决于二、三季度订单与交付兑现,特别是 1.6T 在 EML 与硅光路径上的量产速度;中长期估值中枢则取决于公司能否在 1.6T、3.2T 和 6.4T NPO 三个代际产品中持续保持客户份额与利润率。

因此,若后续业绩验证显示高速产品占比提升、毛利率维持稳定、海外产能按计划扩张,则该报告中的盈利上修逻辑具备延续性;反之,若供给瓶颈、竞争价格战或客户验证延迟出现,估值和盈利预测均存在回撤风险。

免责声明

本文根据用户上传的高盛研究报告进行中文翻译、整理和投资框架重写,未使用外部实时行情或独立调研数据。文中涉及的评级、目标价、盈利预测及风险因素均来源于原报告或在其基础上的研究性归纳。本文不构成任何证券买卖建议、投资顾问意见或收益承诺。投资者应结合自身风险承受能力、资金期限和合规要求独立判断。