Jun. 1, 2026

产业洞察

根据TrendForce集邦咨询最新存储器产业调查,2026年第一季因一般型DRAM(Conventional DRAM)合约价加速上涨,季增幅度高达93-98%,激励产业整体营收季成长81%,达970亿美元。随着AI应用由大型语言模型(LLM)训练逐步转至AI推理,云端服务供应商(CSP)数据中心建设重点也从AI Server延伸至通用型Server,带动存储器采购需求由HBM3e、LPDDR5X及高容量RDIMM,扩大至各容量规格的RDIMM产品。

观察第二季,由于原厂库存水位极低,而且将新增供给优先提供给AI Server使用的大容量RDIMM,难以满足PC OEM和智能手机厂商的需求,预期整体Conventional DRAM出货位元增幅将相当有限。价格方面则因CSP持相对开放态度,促使其他客户跟进以确保原厂供应,预期仍可支撑Conventional DRAM合约价季增58-63%。

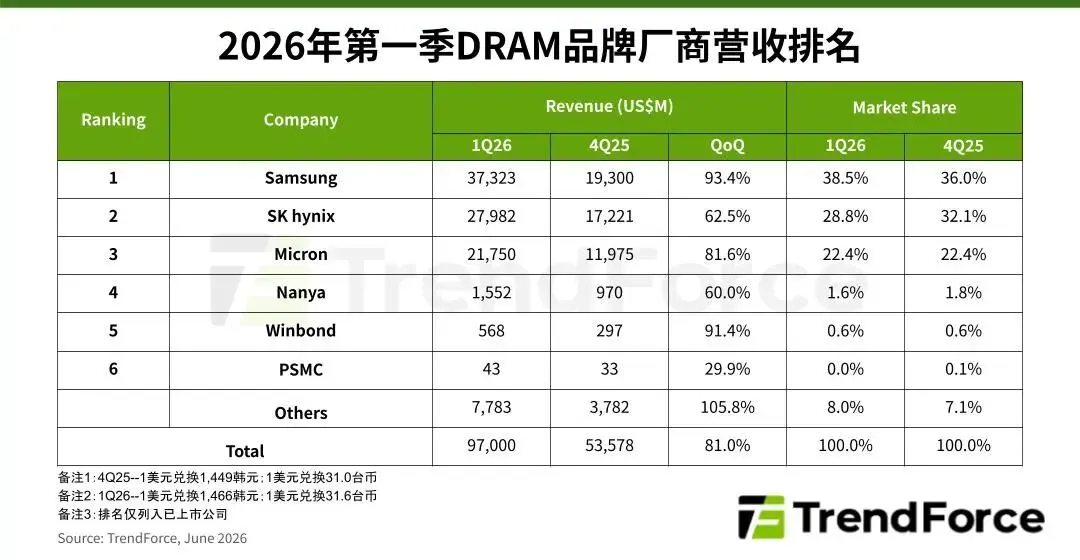

分析第一季主要DRAM供应商营收表现,第一名Samsung(三星)产品的平均销售单价(ASP)大幅成长、居三大原厂之首,且Server DRAM营收占比最高,推升其第一季营收季增高达93.4%,为373.2亿美元,市占上升至38.5%。

SK hynix(SK海力士)的HBM位元出货比重为三大原厂最高,然而2026年HBM合约价下滑,抑制其整体产品售价涨幅,第一季营收达279.8亿美元,季增62.5%,排名第二,市占率调整至28.8%。第三名Micron(美光)营收季增达81.6%,上升至217.5亿美元,市占率22.4%持平前一季。

TrendForce集邦咨询表示,第一季Conventional DRAM合约价格涨势延续,三大原厂的生产和出货皆倾向高单价、高利润率的Server应用产品。在供不应求态势确立、无尘室建设尚需时间的情况下,原厂2026年主要将借由制程升级扩张位元供给,而投片规模仅能通过生产流程优化小幅上修。

Nanya(南亚科)、Winbond(华邦电子)、PSMC(力积电)主攻成熟制程产品,以填补前三大厂商转换制程后无法满足的市场需求。第一季Nanya自身库存已大幅去化,DDR4、DDR3合约价格显著上涨,带动单季营收季增60%,达15.5亿美元。

Winbond第一季DDR4、LPDDR4出货规模扩张,营收季增高达91.4%,上升至近5.7亿美元。PSMC营收若以自家生产的Consumer DRAM产品计算,季增29.9%,为4,300万美元,加计代工营收则季增19.3%。预计该公司取得Micron制程技术授权后,将积极扩大供给。

如果你觉得这篇文章有价值,记得点赞并分享给更多人知道!

TrendForce集邦咨询

TrendForce

内存市场

趋势分析 商业洞察 信息精选

PS:当您需要在报道中引用TrendForce集邦咨询提供的研报内容或分析资料,请注明资料来源为TrendForce集邦咨询。

近期文章精选 TrendForce

关注我们

全球高科技产业研究机构

TrendForce集邦咨询作为全球高科技产业研究机构,致力于洞察AI全链脉络,助力企业战略决策。研究版图聚焦AI产业增长引擎,涵盖:HBM、DRAM、NAND Flash等关键存储产品;GPU、ASIC等AI算力芯片;晶圆代工、芯片设计及封测;以及AI服务器、显示面板、LED、AR/VR等基础设施与终端,延伸至自动驾驶、具身智能、光伏储能、低空经济等“AI+”垂直产业集群,同时提供核心零部件价格预测与数据库。凭借多年深耕,为政企客户与投资者提供行业研究报告、企业战略咨询及品牌整合行销等服务。

As a global high-tech industry research institution, TrendForce is dedicated to delivering deep insights into the entire AI ecosystem and empowering strategic decision-making for businesses.Its research footprint focuses on the key growth drivers shaping the AI era, including critical memory technologies such as HBM, DRAM, and NAND Flash; AI computing chips like GPUs and ASICs; wafer foundry, IC design, and semiconductor packaging and testing; as well as infrastructure and end applications, such as AI servers, display panels, LEDs, and AR/VR technologies.

The research scope further extends into emerging “AI+” vertical ecosystems, including autonomous driving, embodied AI, photovoltaic energy storage, and the low-altitude economy, while also providing price forecasts and databases for core components. Leveraging years of deep industry expertise and market development, TrendForce offers industry research reports, corporate strategic consulting, and integrated brand marketing services to government agencies, enterprises, and investors worldwide.

△ 向上滑动查看企业介绍