中药板块正处于政策底、估值底、业绩底三重共振的拐点初期。2024—2026年,上层密集出台中医药重磅政策,从办公厅的产业高质量发展意见到工信部八部门的中药工业五年实施方案,构建了从源头到终端的全链条政策支撑体系。

中央财政每年向地方转移支付中医药资金超40亿元,两批30个示范城市各获2亿元中央资金支持。

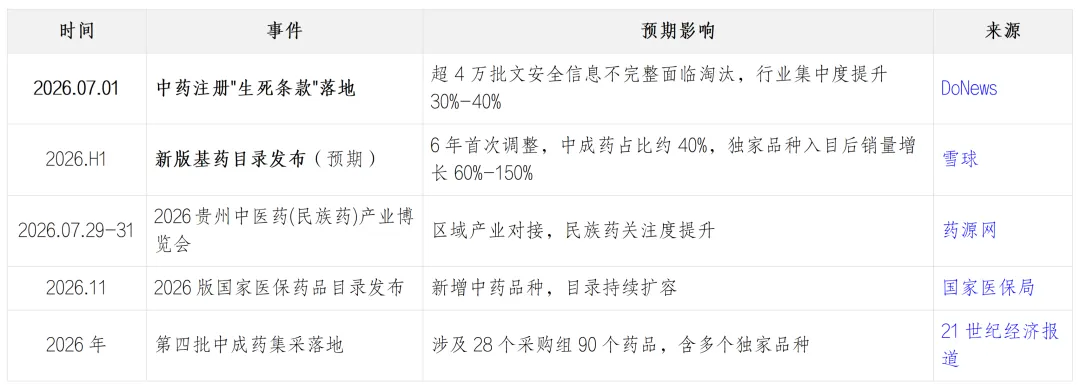

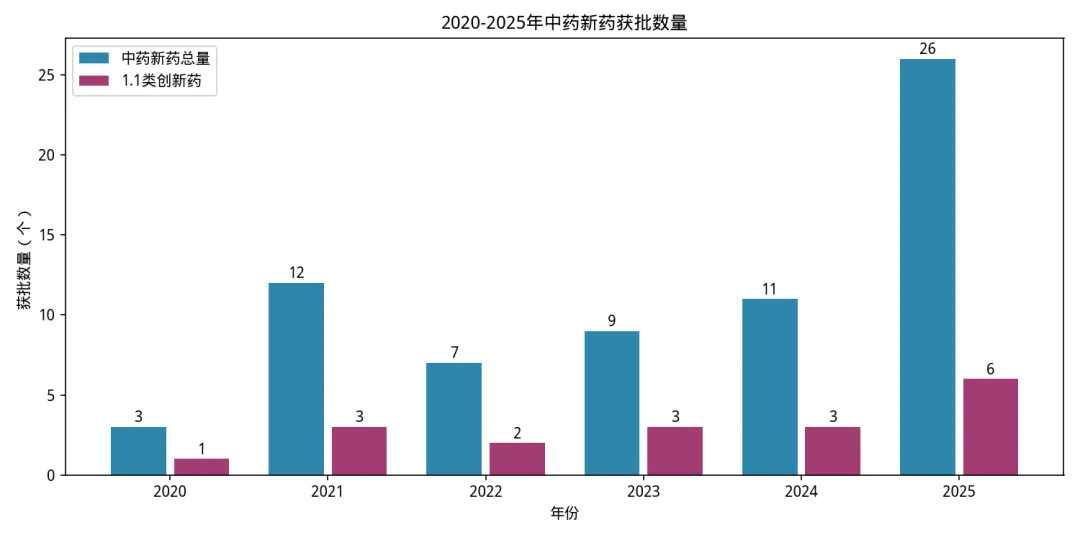

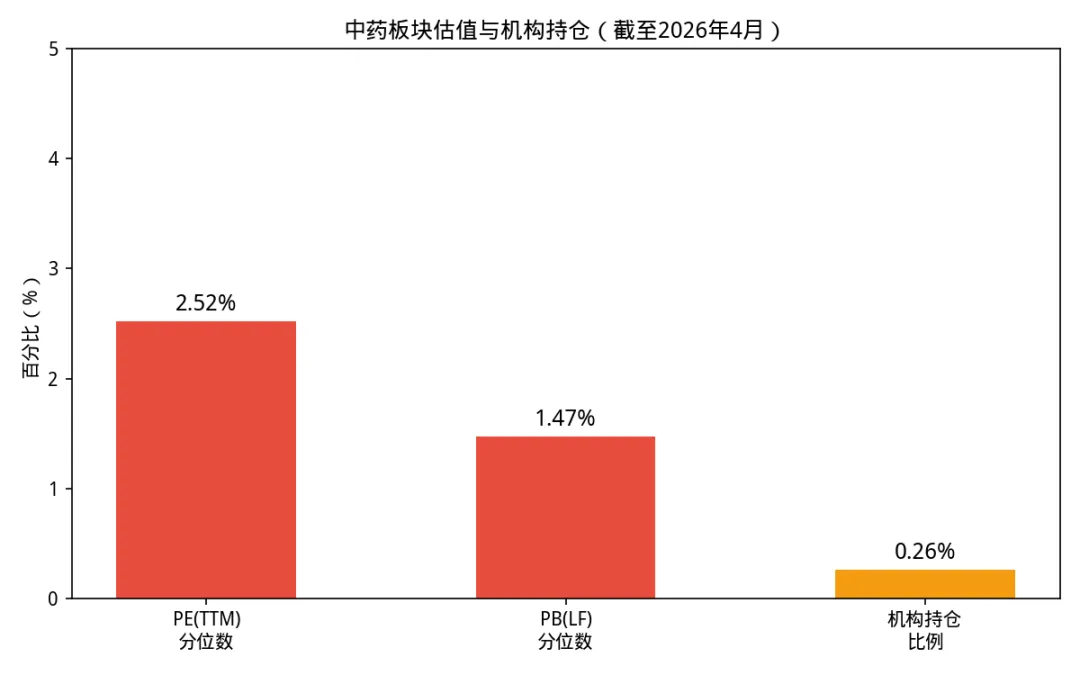

产业端来看,2025年中药新药获批26个创历史新高,经典名方转化加速,27个古代经典名方复方制剂已获批上市。2026年7月1日《中药注册管理专门规定》"生死条款"落地,超4万个安全信息不完整批文面临淘汰,行业集中度有望大幅提升。板块估值处于历史极低位置(PE 21.1倍,历史2.52%分位),机构持仓仅0.19%-0.26%,安全边际极高。

根据以上事实分析,我们提出以下核心观点:中药板块中长期配置价值凸显,短期拐点确认需观察渠道库存去化完成、中药材价格持续回落、创新药兑现放量三大信号。

政策时间线(2024—2026年

1.1中央层面重大决策

1.2地方政府与试点政策

1.3 财政资金与预算

1.4 即将发生的催化事件

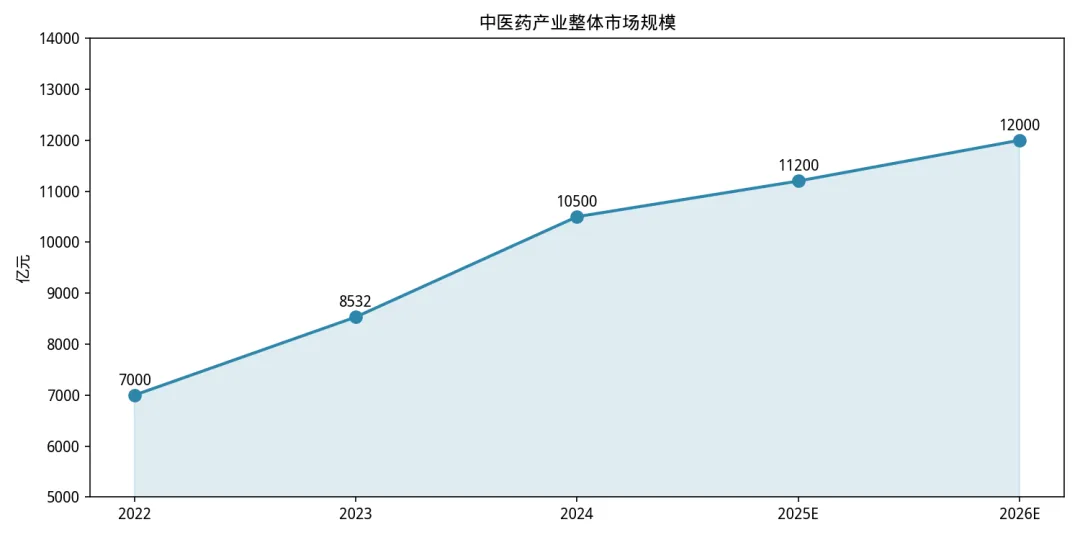

2.1 产业规模与增速

中国中药工业产值从2000年代初的200多亿元增长至2024年的约8000亿元,三十年涨幅达34倍 。中医药全产业口径(含中药农业、中药商业、保健品等)2024年规模约1.05万亿元,同比增长11.6%;2025年预计突破1.12万亿元。

细分领域方面,2025年中成药市场规模预计突破5000亿元,药食同源市场达3700亿元,中药配方颗粒市场约520亿元 。2025年年销售额过亿元的中药品种超500个,十亿元级别大品种突破100个 。

2.2 重点增长方向与技术突破

(一)中药创新药:审批加速,管线爆发

中药创新药进入集中兑现期。2025年全年获批中药新药26个(含6个1.1类创新药),远超2024年的11-12个。CDE受理中药新药申请186件,同比增长34.78% 。审评审批制度改革释放了政策红利:中药新药研发周期从传统8-10年缩短至5-6年,1.1类创新药上市后通过医保谈判快速放量(首次降价约70%,上市次年即进入医保) 。

头部企业研发管线丰富:天士力拥有33款1类创新药在研(17款进入临床II/III期),以岭药业研发投入占营收7.2%,康缘药业IND申请数量居行业首位 。

(二)经典名方:低风险高确定性的黄金赛道

国家已发布两批《古代经典名方目录》共324首方剂,完成107首关键信息考证,推动27个古代经典名方中药复方制剂获批上市 。经典名方简化审批流程后进入爆发式转化期,3.1类申请从2022年起快速增加,2024年CDE受理3.1类NDA 29个受理号。

(三)中药配方颗粒:标准化推动集中度提升

中药配方颗粒是政策重点支持的现代化替代方向。2025年市场规模约520亿元,渗透率仅18%,对比日本60%+仍有翻倍空间。国家药监局已发布8批国家标准,覆盖265+品种,行业标准统一后中小作坊加速出清,利好全产业链管控龙头企业 。

(四)药食同源大健康:跨界融合爆发

药食同源目录动态扩容(新增党参、黄芪等9种),2025年市场规模达3700亿元。功能性食品、中药日化、中医康养等新业态快速增长,药食同源市场预计2030年达3200亿元 。

2.3 龙头企业发展情况

行业分化特征:2025年已披露30家企业中仅26%营收正增长,但26Q1结构性复苏迹象初现——39家(近6成)扣非净利正增长,中药材价格指数较高点回落29%缓解成本压力。

2.4 板块估值与市场情绪

中药板块估值处于历史极低位置:

PE(TTM) 21.1倍,历史2.52%分位 ;

PB(LF) 2.26倍,历史1.47%分位 ;

机构持仓 0.19%-0.26% ,近十年底部 ;

龙头股息率3%-5% ,高防御+高分红 ;

值得注意的是,高盛、瑞银、摩根士丹利等外资机构在2026年一季度逆势新进8家中药公司前十大流通股东,呈现"散户割地板、外资悄然布局"的反差格局。

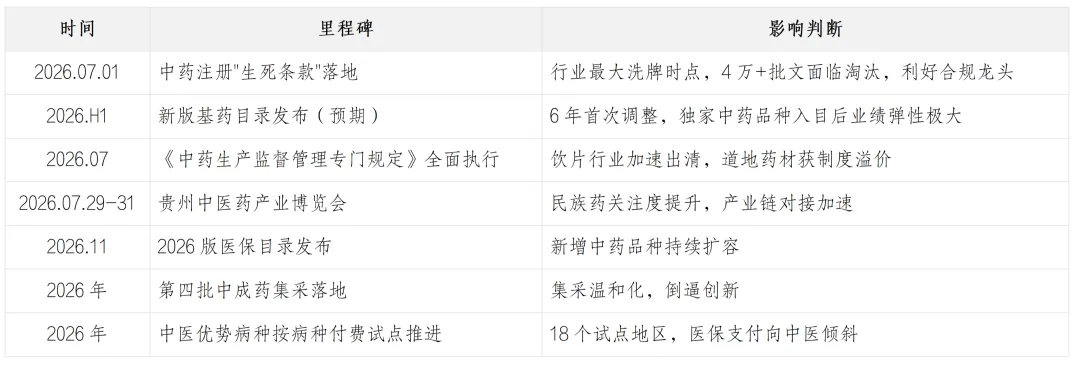

2.5 近期即将发生的里程碑事件

核心结论与投资建议

3.1 政策判断

中药产业政策已从"控费"转向"扶持",形成全链条支撑体系:源头(药材种植+GAP)→中游(制造数智化+标准统一)→终端(医保支付改革+基药目录扩容)。2026年7月1日"生死条款"落地是行业从"数量扩张"向"质量优先"转型的强制性拐点,预计市场产品数量减少30%-40%,但临床常用、疗效确切的品种得以保留。

3.2 产业趋势

中药创新药、经典名方、配方颗粒、药食同源四大细分赛道各有亮点。创新药审批持续加速(2025年26个新药创纪录),经典名方转化进入收获期(27个已获批),配方颗粒渗透率提升空间大(18%→60%),药食同源跨界融合加速(3700亿元市场)。

3.3 投资主线

3.4 关键不确定性与风险

集采降价超预期:第四批中成药集采含多个独家品种,降价幅度不确定;

中药材价格波动:2024年中药材价格暴涨后虽有回落,但价格监管机制尚在建立;

渠道库存去化进度:2025年渠道库存6-8个月,清库存进度影响收入恢复节奏;

"生死条款"执行节奏:再注册周期5年,短期冲击可控但长期影响深远;

新版基药目录时点:尚无官方发布时间表,存在延期风险。

———————————————————————————————本报告基于公开可查信息整理,数据来源机关及协会官网、证券官网、头条、雪球等。投资建议仅供参考,不构成投资决策依据。