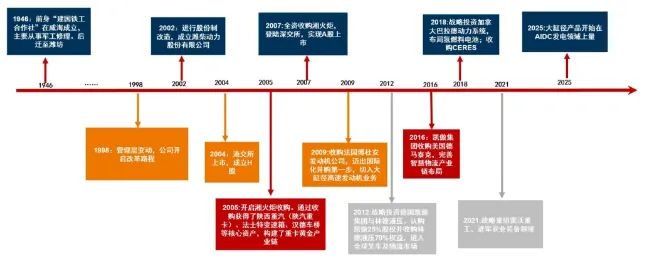

发展历程:公司的前身——建国铁工合作社的历史可以追溯到1946年,彼时位于山东省威海市,后搬迁至潍坊,改为潍坊柴油机厂;1998年,公司开启改革之路,逐渐形成了当前公司的布局;2002年公司进行股份制改造,成立潍柴动力股份有限公司,并于2004年登陆港股市场;2005年,公司开启湘火炬收购,通过收购获得陕重汽、法士特、汉德车桥等资产,完善了重卡行业布局,于2007年全资收购湘火炬并实现A股上市;2009年收购发过博社安发动机公司,进军大缸径发动机领域,为后续发电领域打下基础;2016年,通过收购完善智慧物流业务;2018年,战投巴拉德动力系统和英国CERES公司,布局氢燃料电池和SOFC;2021年通过战略重组雷沃重工,进军农机行业。

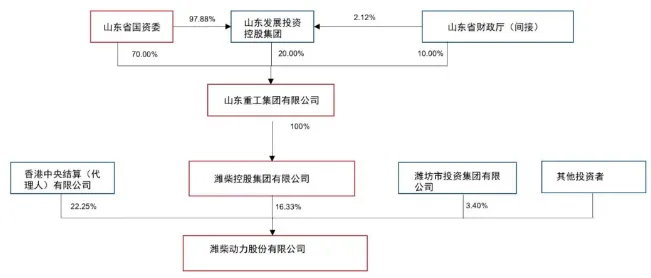

股权结构:潍柴控股集团有限公司直接持有公司股权16.33%,系最大单一股东;潍柴控股集团有限公司由山东重工集团有限公司100%控股,山东重工背靠山东省国资委。

主营业务:公司构建了覆盖发动机、整车、核心零部件、智慧物流、农业装备、新能源、发电设备的全产业链生态,旗下拥有潍柴发动机、陕重汽、法士特变速器、汉德车桥、潍柴雷沃等国内知名品牌,同时控股德国凯傲、美国德马泰克、法国博杜安、加拿大巴拉德、英国 CERES 等海外优质资产,业务遍及全球 100 多个国家和地区。通过持续并购整合,公司实现从传统内燃机向新能源、新兴发电领域的战略延伸,成长为多元化、全球化的高端装备集团。

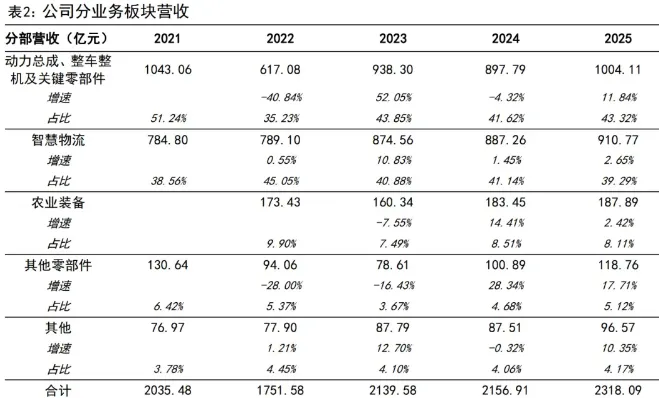

业务结构:从收入结构来看,动力总成与整车整机及其关键零部件板块,是公司最大业务子板块,智慧物流板块次之。其中,动力总成与整车整机及其关键零部件占比为43.32%;由于与商用车尤其是重卡行业高度关联,该板块收入也有一定周期性;智慧物流业务收入占比39.29%;农业装备,核心为子公司雷沃的农机产品占比8.11%;其他零部件:除传统商用车核心零部件发动机、变速箱、车桥等之外,其他关键零部件,以及部分后市场独立零部件占比5.12%。

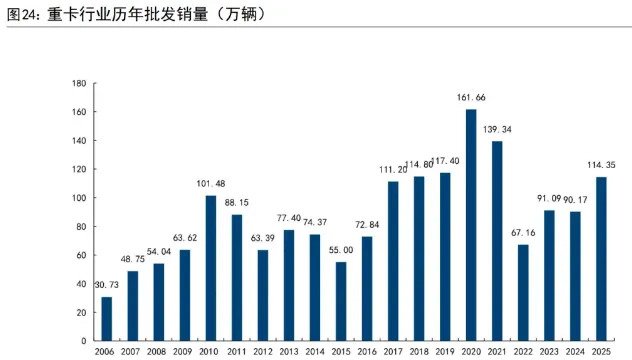

重卡行业:重卡行业具备强周期性,当前处于上行周期通道:2025 年国内重卡批发销量超 114 万辆,终端销量约 80 万辆,行业复苏趋势明确。长期来看,经济增长、产品替换、政策迭代驱动行业周期上行,底部与顶部持续抬升,叠加出海红利,行业具备周期成长属性。2025 年柴油重卡渗透率降至 46.22%,天然气重卡销量近 20 万辆,纯电重卡销量达 22.8 万辆,新能源重卡渗透率升至 28.47%,能源结构多元化重塑行业格局。出海成为核心增长极,2025 年国内卡车出口 83.47 万辆,同比增长36.99%;重卡出口 34.09 万辆,同比增长17.42%。非洲、东南亚、独联体为核心市场,中国品牌市占率持续提升,非洲市场突破 58%。

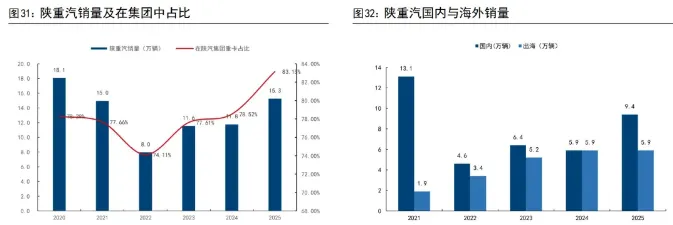

重卡业务:公司通过控股陕重汽 51% 股权深度布局重卡整车业务,2025 年陕重汽销量 15.3 万辆,同比增长29.66%,占陕汽集团重卡销量的 83.15%,其中海外销量 5.9 万辆。重卡行业格局稳固,前五车企集中度近 90%,陕汽集团市占率稳定在 16% 以上,国内终端市占率回升至 11% 以上,海外出口市占率维持 17% 左右。

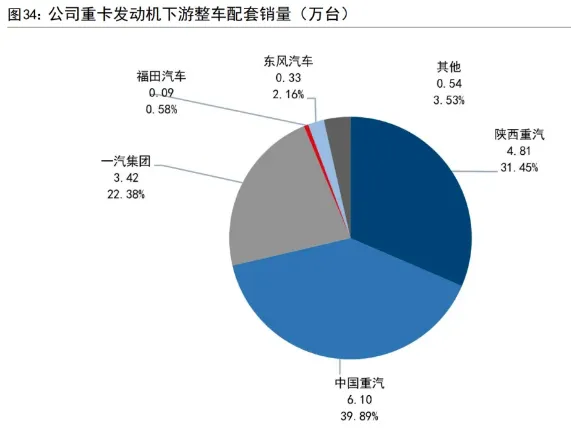

核心零部件业务:公司是商用车核心零部件全球龙头,构建了 “发动机 + 变速器 + 车桥” 黄金产业链:1、重卡发动机:天然气发动机市占率 51.8%,稳居行业第一;柴油发动机市占率 13.59%,处于第二梯队;2、商用车多缸柴油机:2025 年销量 46.97 万台,市占率 23.02%,大幅领跑行业,是第二名玉柴的两倍以上;3、非道路发动机:2025 年多缸柴油机总销量 80.73 万台,市占率 19.54%,行业第一地位稳固,覆盖工程机械、农机、工业等多场景。公司布局纯电、混动、氢燃料电池三大技术路线,与比亚迪合资打造潍柴弗迪电池产业园,一期产能 20GWh,规划总产能 50GWh,覆盖商用车、储能等领域,前瞻布局新能源赛道。

智慧物流与农机: 智慧物流方面,依托德国凯傲集团,为全球第二大工业车辆与供应链解决方案供应商;农业装备方面,潍柴雷沃为国内农机龙头,覆盖拖拉机、收获机械全系列产品,智慧农业布局持续深化,也提供从耕、种、管、收、储、运的全过程智能化解决方案,包括无人驾驶、智能测产、智慧农场管理等服务。这两块业务相对稳健增长。

AI 基建引爆发电业务:全球 AI 算力高速扩张,数据中心用电量激增:IEA 预测,2030 年全球数据中心用电量将达 9450 亿度,较 2024 年翻倍以上,2035 年乐观情形下超 1.7 万亿度;2030 年数据中心装机缺口达 129GW,电力供需矛盾突出。当前主流供电模式存在瓶颈:电网并网审批周期长达 3-7 年,部分地区暂停受理;燃气轮机产能紧缺,头部厂商订单排至 2029-2030 年,交付周期延长至 5-7 年。主备用电源供需缺口持续扩大,大缸径柴油发电机、往复式燃气发电机、SOFC 燃料电池需求迎来爆发。

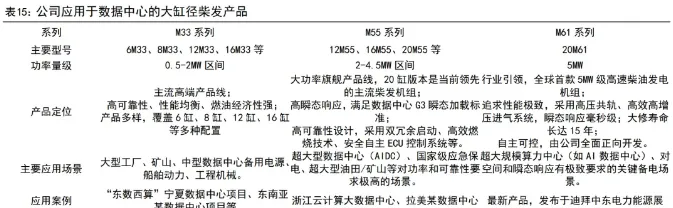

卡位AI数据中心电源赛道:公司依托大缸径发动机技术积淀,精准卡位AI 数据中心(AIDC)电源赛道,成为全球少数具备 “柴发 + 气发 + SOFC” 全系列发电产品供应能力的企业。公司全产品布局:1、大缸径柴油发电机:核心产品为 M33/M55/M61 系列,其中 M61 为全球首款 5MW 级高速柴油发动机,技术全球领先。2026 年一季度数据中心发电产品销量同比 增长240%,2026 年产能有望提升至 3000-4000 台,出货量翻倍增长。国内打破外资垄断,海外凭借交付快、性价比优势快速抢占市场;2、往复式燃气发电机:现有 M33/M55 系列燃气发动机,最大功率 1.58MW,集装箱式机组已交付美洲电站项目。依托潍柴重机船用中速机技术积淀,有望推出 2MW 以上大功率产品,适配数据中心主电源需求;3、SOFC 固体氧化物燃料电池:战略持股英国 CERES 20% 股权,为第一大股东,获全球制造销售授权。产品具备高效、模块化、快速部署优势,示范项目运行近 7 万小时,已实现商业化落地,卡位高端发电赛道。

控股 PSI,打通海外核心市场:公司通过潍柴北美公司控股美国 PSI,深度扎根北美数据中心核心市场:PSI 具备北美本土 EPA、CARB 认证,拥有完善的客户渠道与销售网络,产品与公司形成互补,助力公司发电产品快速切入北美主电源市场,构建差异化竞争优势。

成长情况:公司在2022年后营收持续提升,2025年全年营收2318.09亿元,同比增长7.47%,2026年一季度营收625.63亿元,同比增长8.87%。公司2025年归母净利润109.31亿元,有所下滑;2026年第一季度归母净利润30.85亿元,同比增长13.83%。公司2025年利润有所下滑,核心原因是子公司凯傲集团进行了效率提升举措,计提了一次性支出。2026年一季度,公司大缸径发动机销量超3000台,数据中心发电用产品销量突破500台,同比+240%,发电业务助力下,公司2026年一季度利润环比增长超50%。

主要参考资料:

国信证券—《潍柴动力(000338.SZ)-内燃机产业链领跑者,助力海内外AI基建》。

以上所有内容均来源于网络公开资料,仅做信息分享,不构成投资建议,请独立审慎决策