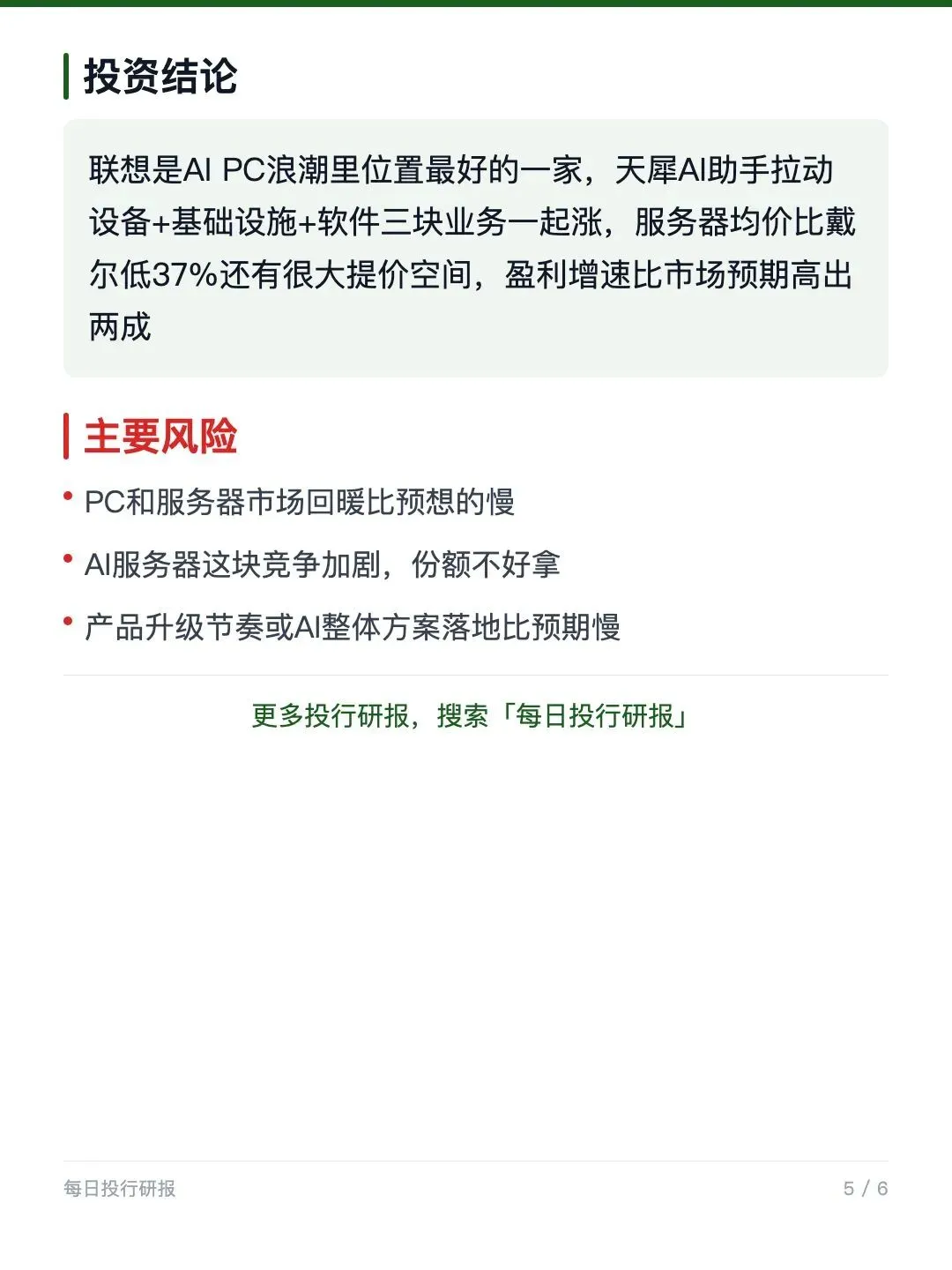

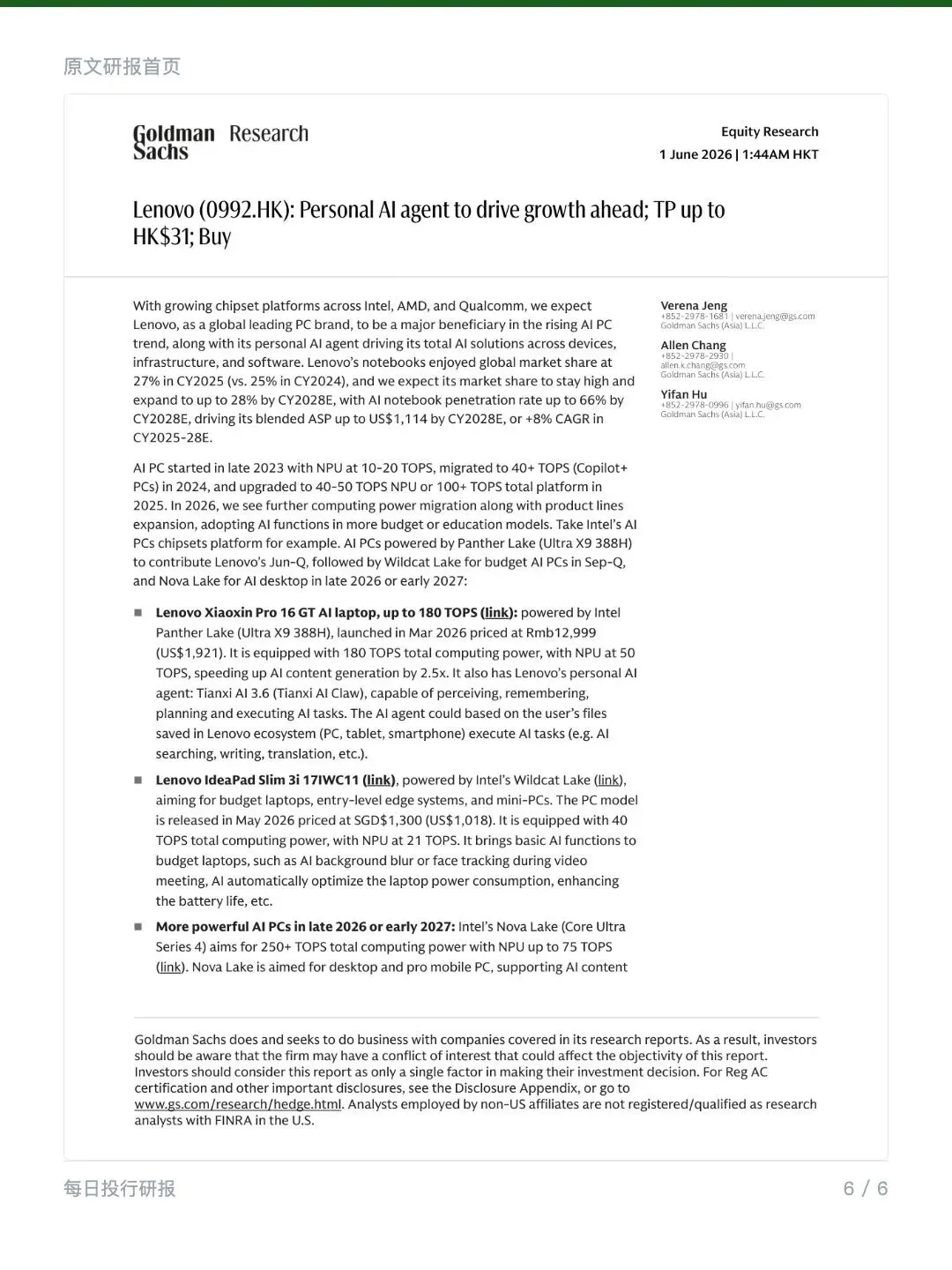

1️⃣ 高盛认为联想是AI PC浪潮中最受益的品牌,上调目标价14.8%,维持买入评级

2️⃣ Goldman Sachs(高盛)

3️⃣ 2026年6月1日

4️⃣ 研报的核心内容:

📌 AI笔记本全面铺开,均价一路涨:联想靠天犀AI助手和Intel全线芯片,把AI功能从高端旗舰往入门级笔记本铺。高盛预计到2028年,AI笔记本渗透率会到66%,笔记本均价年化增速+8%。简单说就是——AI让笔记本越来越值钱,联想卖得又多又贵。

🔹 服务器业务有很大追赶空间:联想AI服务器均价US$10万,戴尔是US$15.9万,联想便宜了37%。而在通用服务器(5万美元以下)领域,联想均价从2023年起已超越戴尔,2023-25年年化增速+27%,达到US$1.5万。随着液冷AI机架出货量上来、8卡训练/推理服务器卖给更多企业客户,这个价格差距会慢慢收窄,利润空间打开。通俗讲:同样的东西联想现在卖得便宜,以后有底气提价。

📌 全球笔记本市占率在涨:联想笔记本全球份额从2024年的25%升到2025年的27%,高盛预计2028年还能到28%。PC行业在整合,龙头吃掉小厂的份额。

📈 盈利预测远超市场预期:高盛把27-29财年净利润预测上调了4%/3%/6%,关键是——他们的预测比市场一致预期(Bloomberg共识)高出22%/25%。高盛对联想的信心明显比大部分人强,核心逻辑是看好联想"设备+服务器+AI软件"的组合拳。

💰 估值结论:评级买入,目标价HK$31。高盛把目标市盈率从15.7倍提到17.3倍(还在联想历史5-18倍区间内),反映的是AI转型带来的估值溢价。