一、企业概况

思必驰科技股份有限公司(简称“思必驰”)成立于2007年10月,注册地位于中国(江苏)自由贸易试验区苏州片区,是国内领先的对话式人工智能企业,专注于全栈对话式AI与端侧智能技术的自主研发、智能人机交互产品的设计开发与销售,致力于为智慧出行、智慧办公、智慧物联等领域提供端云协同、软硬结合的系统级智能人机对话解决方案。

公司秉持“沟通万物,打理万事”的核心使命,以端云协同、软硬结合的全栈对话式人工智能为技术战略,坚持源头技术自主创新,是全球极少数掌握多语种全栈人机对话技术、多领域端侧智能技术以及全尺度端侧大小模型的企业之一。公司获批建设科技部国家级新一代人工智能开放创新平台,牵头及参与多项国家级重大研发项目,涵盖国家发改委“互联网+”重大工程、工信部人工智能产业创新发展重点任务、科技部国家重点研发计划等,科创属性突出,符合科创板定位。

作为典型的技术驱动型科创企业,思必驰长期聚焦端侧智能领域,构建了覆盖算法模型、端侧部署、柔性交付三大维度的全栈AI技术体系,攻克了端侧离线低时延、轻量化部署、复杂噪声环境实时交互等行业共性难题,实现“模芯云用”协同创新突破。

二、股权结构

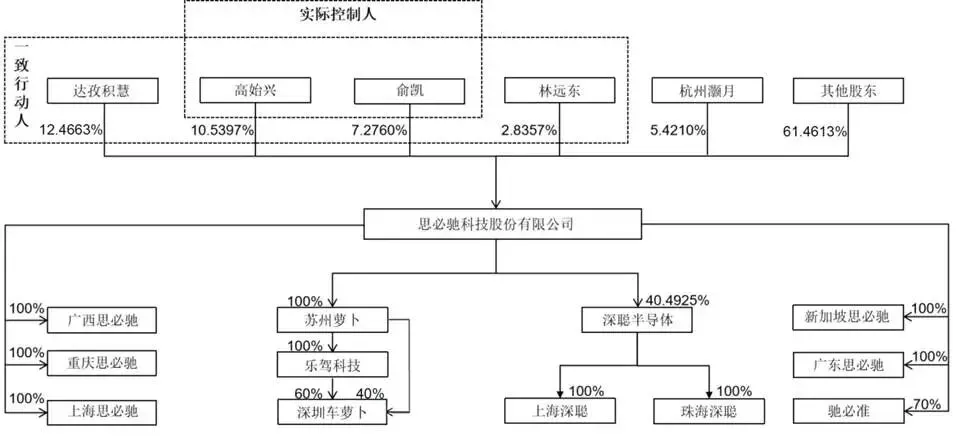

思必驰无控股股东,股权结构呈现分散化特征,截至招股说明书签署日,公司总股本为39,378.7965万股,股东数量超50名,涵盖产业资本、财务投资机构、员工持股平台及自然人股东,股权多元化特征明显。公司实际控制人为高始兴、俞凯,其中高始兴直接持股10.5397%,俞凯直接持股7.2760%,二人通过与林远东、达孜积慧签订一致行动协议,间接控制公司15.302%股份的表决权,合计控制33.1177%表决权。

公司前十大股东分别为达孜积慧(12.4663%)、高始兴(10.5397%)、俞凯(7.2760%)、杭州灏月(5.4210%)、启迪创新(4.7603%)、苏州联想之星(3.7923%)、林远东(2.8357%)、和利国信(2.8215%)、珠海弈枰(2.7426%)、杭州棠齐(2.6782%),前十大股东合计持股比例55.3336%,无单一股东持股比例超15%。其中,达孜积慧为公司员工持股平台,杭州灏月为阿里系产业资本;中新创投、深创投、珠海大横琴为国有股东。

三、业务情况

(一)核心业务与产品

思必驰主营业务围绕全栈对话式AI与端侧智能技术展开,为下游行业提供AI软件及技术服务、AI硬件产品两大核心品类,业务覆盖智慧出行、智慧办公、智慧物联三大核心领域,形成“软件+硬件、技术+产品、ToB+自主品牌”的多元化业务格局。

在智慧出行领域,公司聚焦车载语音交互、智能座舱解决方案,提供车载语音软件授权、定制开发服务及智能中控仪表、智能收放机等硬件产品,凭借多语种交互、离线低时延等核心优势,成为国内车载语音交互领域核心供应商。2025年公司车载语音装机量市占率达22%,位居行业第二,较2023年提升超15个百分点,大幅超越国际龙头企业。

在智慧办公领域,公司布局自主品牌硬件产品,构建智能吸顶麦、智能矩阵麦、AI办公本等全场景产品矩阵,核心技术指标达到国际领先水平,打破国际品牌对高端音视频会议设备市场的垄断。其中AI办公本位列2025年彩屏办公本单品全国销售额第一,智能吸顶麦已进入华为、阿里、小米等头部企业及百余所海内外高校,产品覆盖二十多个国家和地区。

在智慧物联领域,公司为智能家居、智能机器人、智能穿戴、消费电子等50余个终端品类提供人机交互解决方案,赋能家电、机器人、手机等行业头部客户智能化升级,覆盖美的、海信、海尔、科沃斯、追觅、联想、OPPO等知名品牌,行业渗透率持续提升。

技术层面,公司自主研发对话基座大模型(DFM大模型)、分布式智能体系统、DUI对话定制中台,形成“1个中枢大模型+N个垂域模型/智能体”的1+N分布式智能体系统架构,实现端侧大小模型轻量化部署与端云协同应用,满足智能终端离线可用、低延迟、隐私保护等核心需求。同时,公司布局AI芯片研发,通过控股子公司深聪半导体开展专用语音AI芯片研发与销售,完善“算法+芯片+产品+服务”的全产业链布局。

公司主营业务收入构成(单位:万元,下同)

(二)核心客户

公司采用直销为主、经销为辅的销售模式,客户以国内外各行业头部企业为主,覆盖汽车、家电、办公设备、消费电子、机器人等多个领域。智慧出行领域客户包括比亚迪、上汽、吉利、长城、赛力斯等国内主流车企,以及梅赛德斯-奔驰、奥迪、大众、保时捷等国际知名品牌,赋能车型近300款,累计装车超2,500万辆;智慧办公领域客户涵盖华为、阿里、小米、京东、农夫山泉等大型企业及海内外知名高校、政企事业单位;智慧物联领域客户包括美的、海信、海尔、科沃斯、追觅、石头、联想、传音、OPPO等细分行业龙头企业。

(三)核心供应商

公司采购内容主要包括硬件原材料、通信资源、开发服务、语音语料、云计算及IDC服务、固定资产等,核心原材料为芯片、电子元器件等,核心供应商为国内外知名电子元器件厂商、云计算服务商、芯片供应商。公司建立了严格的供应商准入与考核机制,与主要供应商保持长期稳定合作关系,供应商集中度适中,不存在对单一供应商的重大依赖。

四、财务分析

(一)盈利能力

报告期内,思必驰营业收入持续增长,2023-2025年分别实现营收53,911.84万元、60,077.16万元、68,771.52万元,年均复合增长率约13.5%,营收增长主要得益于智慧出行、智慧办公业务的快速扩张,产品结构持续优化,软硬件业务协同发展。但受研发投入、人才激励、市场拓展等支出较高影响,营收增长暂未覆盖全部成本费用,报告期内持续亏损。

利润层面,公司2023-2025年归属于母公司所有者的净利润分别为-11,182.84万元、-14,044.05万元、-5,699.66万元,扣非归母净利润分别为-12,900.81万元、-17,511.64万元、-8,429.45万元,亏损幅度逐年收窄,盈利能力持续改善。剔除股份支付影响后,扣非归母净利润分别为-21,882.11万元、-14,432.71万元、-4,825.60万元,经营性亏损收窄趋势更为显著,体现公司经营效率提升、规模化效应逐步显现。截至2025年末,公司合并报表未分配利润为-98,920.52万元,存在累计未弥补亏损,短期内无法进行现金分红,但亏损已呈现收窄趋势。

毛利率方面,公司依托技术壁垒与产品优势,保持较高毛利率水平,核心业务盈利能力较强。营收结构持续优化,高毛利的软件及技术服务收入占比稳步提升,硬件产品规模化生产带动成本下降,整体毛利率呈上升趋势,为后续盈利奠定基础。

(二)资产负债与现金流

资产层面,公司资产规模持续增长,2023-2025年末资产总额分别为55,699.30万元、76,719.72万元、90,201.87万元,资产增长主要来源于经营积累与股权融资,资产结构以流动资产为主,流动资产主要包括应收账款、存货、货币资金等。截至2025年末,公司应收账款账面净值32,546.53万元,占流动资产比重44.42%,应收账款规模随业务扩张有所增长;存货账面价值10,285.90万元,占流动资产比重14.04%,主要为自主品牌硬件产品备货,存货周转效率良好,跌价风险较低。

负债层面,公司负债规模适中,资产负债率持续下降,2023-2025年末母公司资产负债率分别为78.63%、49.69%、45.70%。负债以流动负债为主,主要为应付账款、应付职工薪酬等经营性负债,有息负债规模较低,财务风险可控。所有者权益方面,2025年末归属于母公司所有者权益为36,715.78万元,较2024年末大幅增长,主要得益于增资扩股带来的资本金增加,资本结构持续优化。

现金流层面,报告期内公司经营活动产生的现金流量净额持续为负,2023-2025年分别为-22,794.93万元、-18,342.20万元、-17,073.96万元,主要原因是研发投入、人员薪酬、采购支出等经营性现金流出大于销售回款现金流入。但经营现金流净流出规模逐年缩小,随着业务规模化扩张、回款效率提升,未来经营现金流有望逐步转正。公司筹资活动现金流表现良好,通过股权融资获得充足资金,保障研发与业务拓展需求,整体现金流安全边际较高。

(三)研发投入与科创属性

报告期内公司研发投入持续高位,2023-2025年研发投入分别为22,634.13万元、26,429.85万元、25,351.32万元,三年累计研发投入超7.4亿元,占营收比例分别为41.98%、43.99%、36.86%,高于科创板研发投入要求。截至2025年末,公司拥有研发人员316名,占员工总数38.68%,研发团队核心人员均具备行业资深经验,技术创新能力突出。

五、行业情况

思必驰所处行业为人工智能行业,细分领域为对话式人工智能与端侧智能,属于国家战略性新兴产业,是新一代信息技术领域的核心赛道,行业发展高度契合国家战略导向。从细分赛道来看,对话式人工智能是智能终端人机交互的核心入口,端侧智能因具备离线可用、低延迟、隐私保护、低成本等优势,成为人工智能技术落地的关键方向,广泛应用于智能汽车、智能家居、智能办公、智能机器人等领域,市场需求持续爆发。智慧出行领域,随着智能座舱渗透率提升,车载语音交互成为标配,市场规模快速增长;智慧办公领域,远程办公、智能化会议需求崛起,高端音视频设备国产化替代加速,市场空间持续扩容;智慧物联领域,智能家居、智能机器人、智能穿戴等终端产品普及,人机交互需求刚性增长,为公司提供充足市场机遇。

(二)行业竞争格局

全球对话式AI市场呈现多元化竞争态势,国内市场参与者包括科大讯飞、思必驰、赛轮思等企业,国际厂商包括舒尔、森海塞尔等。行业技术迭代速度快,头部企业持续加大研发投入,技术壁垒不断提升,行业集中度逐步提高,具备全栈技术与规模化落地能力的企业将占据主导地位。

(三)行业发展趋势

近年来,国家密集出台《新一代人工智能发展规划》、《关于深入实施“人工智能+”行动的意见》等政策,将人工智能上升为国家战略。2026年3月发布的“十五五”规划纲要,进一步明确将发展新一代智能终端、强化“模芯云用”协同创新作为核心驱动力。技术层面,大模型、多模态交互、端侧智能体成为行业发展趋势,推动人工智能技术从云端向终端侧下沉,对企业的算法优化及芯片设计能力提出更高要求。

六、企业分析

(一)企业优势

► 技术壁垒深厚,科创属性突出

公司掌握全栈对话式AI、端侧智能、分布式智能体核心技术,拥有717项发明专利,获批国家级人工智能开放创新平台,参与多项国家级研发项目,技术实力处于行业第一梯队,科创属性完全符合科创板要求,核心技术难以复制。

► 产品矩阵完善,软硬协同发展

构建“AI软件+硬件、技术服务+自主品牌”的全品类产品体系,覆盖智慧出行、智慧办公、智慧物联三大核心领域,软硬件业务协同发力,抗风险能力强,盈利模式多元化。

► 客户资源优质,市场地位领先

绑定各行业头部客户,车载语音市占率行业第二,智慧办公自主品牌打破国际垄断,智慧物联覆盖全品类龙头企业,品牌影响力与客户粘性强,市场份额持续提升。

► 研发投入高位,创新能力强劲

研发投入占比超40%,研发人员占比近40%,核心技术团队稳定,持续推进大模型、端侧智能、多模态交互等前沿技术研发,技术迭代速度领先行业。

► 治理结构规范,股权背景优质

建立完善的现代企业制度,控制权稳定,股东涵盖阿里系、国有资本、知名创投机构,资源协同效应显著,历史沿革清晰规范,上市合规性强。

(二)企业不足及风险

► 股权结构分散

无控股股东,股权较为分散,尽管实际控制人控制权稳定,但仍存在控制权波动的潜在风险。

► 持续亏损,未弥补亏损金额较大

受研发投入高、规模化应用周期长影响,公司报告期内持续亏损,累计未弥补亏损近9.9亿元,短期内无法分红,对投资者回报存在一定影响。

► 经营现金流持续为负

研发与市场拓展投入较大,经营现金流净流出,尽管规模逐年收窄,但仍面临一定的现金流压力。

► 应收账款与存货规模上升

随着业务规模扩大,公司应收账款及存货余额持续上升。报告期末,公司应收账款账面净值占流动资产比重达44.42%,存货账面价值占流动资产比重达14.04%。较高的应收账款占压了公司营运资金,增加了坏账风险;存货规模上升则可能导致存货跌价准备增加,对经营业绩产生不利影响。

► 子公司亏损拖累业绩

芯片业务子公司深聪半导体短期内仍处于亏损状态,对公司整体盈利能力造成一定不利影响。

► 市场竞争加剧

人工智能行业吸引力强,国内外厂商持续加大投入,行业竞争日趋激烈,可能导致产品价格、毛利率、市场份额下降。

► 技术迭代风险

人工智能技术更新速度快,若公司未能及时跟进技术迭代、推出满足市场需求的产品,将面临技术落后、市场竞争力下降的风险。

► 对上游供应链的依赖风险

公司AI硬件产品的生产依赖芯片、PCBA等原材料,技术研发及云服务依赖云计算及IDC服务商。若上游供应链出现价格大幅波动或供给短缺,而公司无法及时转移成本或调整采购策略,将对公司的毛利率及生产经营带来直接冲击。

► 合规监管风险

数据安全、个人信息保护、人工智能监管政策持续完善,若合规管理不到位,可能面临行政处罚、诉讼纠纷等风险。

► 规模扩张管理风险

公司业务与资产规模持续扩张,对管理能力、人才储备、内部控制提出更高要求,若管理能力未能同步提升,将影响经营效率。

► 人才流失风险

人工智能行业属于典型的人才密集型行业,核心技术人员对公司的技术创新及产品开发至关重要。随着行业竞争加剧,各企业对高端人才的争夺日趋白热化。若公司薪酬体系、激励机制或企业文化无法持续吸引并留住核心人才,可能导致关键技术泄露或研发进度受阻,对公司长期发展造成不利影响。