5月31日,我们跟踪了100篇研报,涵盖10篇个股、68篇行业、22篇策略。以下是主要看点。

核心看点

💡 超预期业绩

天孚通信(300394):2025年净利20.17亿元(+50.15%),Q1净利4.92亿元(+45.79%),业绩持续高增 长华集团(605018):拓展人形机器人+飞行汽车新赛道,汽车紧固件龙头切入新兴领域

🔄 反转机会

医药生物:创新药业绩拐点已至,全球化BD打开利润弹性 通信行业:字节700亿美元AI基建加码,光通信产业链持续景气

⚡ 技术突破

天孚通信:CPO产业化重塑增长空间,FAU/ELS核心器件已实现稳定交付 拓荆科技(688072):半导体薄膜沉积+三维集成技术领先,卡位先进制程

📈 行业景气

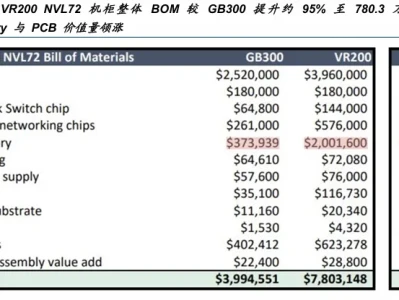

CPO市场:2025年165亿美元→2026年预计260亿美元(+60%),AI算力驱动 消费3D打印:创想三维港股上市,Q1销量延续高增

🎯 核心关注板块

光通信/CPO:天孚通信(300394)、Marvell业绩超预期 创新药:拐点已至,关注BD出海机会 AI基建:字节700亿美元资本开支,云厂商持续加码

重点研报深度解读

📌 天孚通信(300394):业绩持续高增,CPO产业化重塑增长空间

🏢 机构:太平洋证券 | 评级:买入

📝 核心观点:天孚通信2025年营收51.63亿元(+58.79%),净利20.17亿元(+50.15%);2026年Q1营收13.30亿元(+40.82%),净利4.92亿元(+45.79%)。有源光器件业务收入29.98亿元(+81.11%),营收占比58%成主引擎;无源光器件毛利率63.67%稳居高位。外销收入占比74.35%绑定北美AI巨头。预付款项从0.21亿元飙升至0.97亿元,订单饱满信号强烈。CPO市场2026年预计260亿美元(+60%),公司FAU/ELS核心器件已稳定交付,先发优势明显。

🔑 关键数据:2025A→2026E净利:20.17亿→32.52亿→49.16亿;EPS:2.59→4.17→6.31元;PE:107/71/51倍

⚡ 预期差机会:CPO产业化从技术验证走向规模商用的临界点,公司作为核心上游供应商将直接受益于增量市场

💡 深度解读

天孚通信作为全球领先的光器件一站式解决方案提供商,核心看点在于CPO产业化的历史性机遇。公司2025年营收净利双增50%以上,有源器件收入同比暴增81%至近30亿元,营收占比提升至58%,标志着业务结构已完成从"无源为主"向"有源主导"的切换。无源器件作为"利润压舱石"维持63.67%高毛利率,抵御了有源业务扩张带来的毛利率压力。最大预期差在于CPO市场:公司FAU、ELS等核心器件已实现稳定交付,在CPO这条颠覆性技术路线上卡位领先。AI算力爆发推动高速光模块需求,而CPO在2026年有望从技术验证走向规模商用,260亿美元市场规模较2025年增长60%,公司作为核心上游供应商将直接受益。预付款项暴增3.6倍至0.97亿元,暗示公司在手订单充裕、主动储备物料。估值层面,当前107倍PE看似较高,但对应2026-2028年61%/52%/40%的净利润增速,PEG仅1.5左右,考虑到CPO产业化的期权价值,估值具备支撑。风险在于CPO落地节奏和1.6T物料紧缺。

其他研报摘要

📌 长华集团(605018):汽车紧固件领先企业,拓展人形机器人与飞行汽车先行赛道

🏢 机构:华鑫证券 | 评级:买入

📝 核心观点:汽车紧固件龙头,积极拓展人形机器人与飞行汽车新赛道,有望受益于AI产业化趋势

📌 医药生物行业跟踪周报:创新药业绩拐点已至,全球化BD打开利润弹性

🏢 机构:东吴证券

📝 核心观点:创新药板块业绩拐点已至,全球化BD合作持续落地,打开利润弹性空间

📌 通信行业研究:字节计划700亿美元加码AI基建,Marvell业绩超预期

🏢 机构:国金证券

📝 核心观点:字节跳动计划700亿美元资本开支加码AI基础设施,Marvell业绩超预期,光通信产业链景气延续

📌 家电行业周报:创想三维港股上市,26Q1销量延续高增

🏢 机构:华源证券

📝 核心观点:消费级3D打印龙头创想三维港股上市,Q1销量延续高增态势,全球化布局加速

📌 京东方A(000725):业绩稳中有升,拓展延伸新业务增长点

🏢 机构:华鑫证券 | 评级:买入

📝 核心观点:面板龙头业绩稳中有升,积极拓展新业务增长点

📌 华厦眼科(301267):业绩稳健增长,诊疗术式持续提升

🏢 机构:东海证券

📝 核心观点:眼科医疗龙头,业绩稳健增长,诊疗术式持续提升

📌 耐用消费产业行业研究:美棉期货价格预期温和向上;逸仙电商护肤持续高增

🏢 机构:国金证券

📝 核心观点:美棉期货价格预期温和向上;逸仙电商护肤业务26Q1持续高增

本报告根据公开研报信息整理,仅供参考,不构成投资建议。市场有风险,投资需谨慎。