港险多元货币保单在人民币双向波动环境下的战略配置价值

核心观点:

多元货币保单的核心价值在于构建"汇率风险对冲体系",而非押注单一货币走势。当前人民币升值环境下,正是高净值客户优化多币种资产配置的窗口期。

香港保险市场的监管体系日趋完善。2026年多项合规政策落地实施,客户在港投保须严格遵守流程规范,选择持牌机构是保障自身权益的前提。

面对人民币双向波动的新常态,多元货币保单为高净值家庭提供了一道"进可攻、退可守"的财富护城河。其价值不在于预测汇率,而在于无论市场如何变化,财富都能得到妥善安排。

第一部分:多元货币保单的"双面逻辑"

逻辑一:"锁定美元成本"的精细辨析

当前人民币汇率走强,市场有观点认为这是以较低成本配置美元资产的好时机。这一逻辑表面上成立,实则需要精细拆解。

2026年5月28日,人民币对美元即期汇率盘中最高升至6.7790,为2023年2月以来首次升破6.78关口。5月29日,在岸/离岸人民币兑美元双双升值,续创逾三年新高。年初至今,人民币中间价累计调升近3%。

多家机构对人民币前景存在分歧:汇丰银行将年底预期上调至6.65,德意志银行看至6.55,高盛预计未来12个月升至6.50,而美国银行预测年底为6.70。

我们更审慎的表述是:当前人民币升值周期,为高净值客户优化多币种资产配置提供了有利的窗口环境,而非简单地将当前时点定性为"低位"。

逻辑二:"美元防护堤"守护购买力的合理性

将多元货币保单比喻为美元"防护堤",专门为子女教育、退休等确定性支出做准备,其逻辑内核是合理的。

子女教育金和退休养老金有一个共同特点:时间确定、用途刚性、不容亏损。子女18岁上大学,不会因为当年经济形势不好就推迟入学;退休生活不会因为汇率波动就降低基本开支。在这类场景下,资产的"确定性"优先级高于"收益性"。

逻辑三:"专业规划不是赌方向"的深层含义

"专业的家庭规划,从来不是赌方向,而是无论风雨都有一套扛得住的方案。"

这句话点出了多元货币保单的核心价值主张:风险对冲,而非单边押注。真正的专业规划,应当是在充分识别风险的基础上,通过资产配置降低组合的波动性。

第二部分:宏观坐标——人民币升值周期中的对冲思维

2026年人民币汇率运行特征

2026年以来,人民币汇率呈现出明显的升值趋势。5月29日,人民币汇率中间价报6.8176。这一轮升值行情,是2025年全年趋势的延续。

2025年全年美元指数下跌9.4%,在岸人民币对美元升值4.3%(来源:中新经纬)

瑞银将人民币定义为"结构性被低估货币",认为仍有3%-4%的升值空间(来源:新浪财经)

双向波动成为新常态

我们认为,未来人民币汇率将呈现"双向波动、弹性增强"的特征,而非单边升值或贬值。

对于高净值客户而言,这一宏观背景意味着:押注单一货币走势的策略风险上升,而构建多币种资产配置的需求上升。

为何现在是配置窗口期

尽管我们强调"不赌"原则,但客观而言,当前人民币升值环境为多币种配置提供了一定的窗口价值:

汇率成本优势:

以当前6.78-6.82的汇率水平购买美元资产,相比2024年7.2以上的高点,成本降低了约6%-7%

政策友好环境:

2026年以来,跨境资产管理政策持续优化

产品供给丰富:

当前市场上多元货币保单竞争激烈,客户可选择空间较大

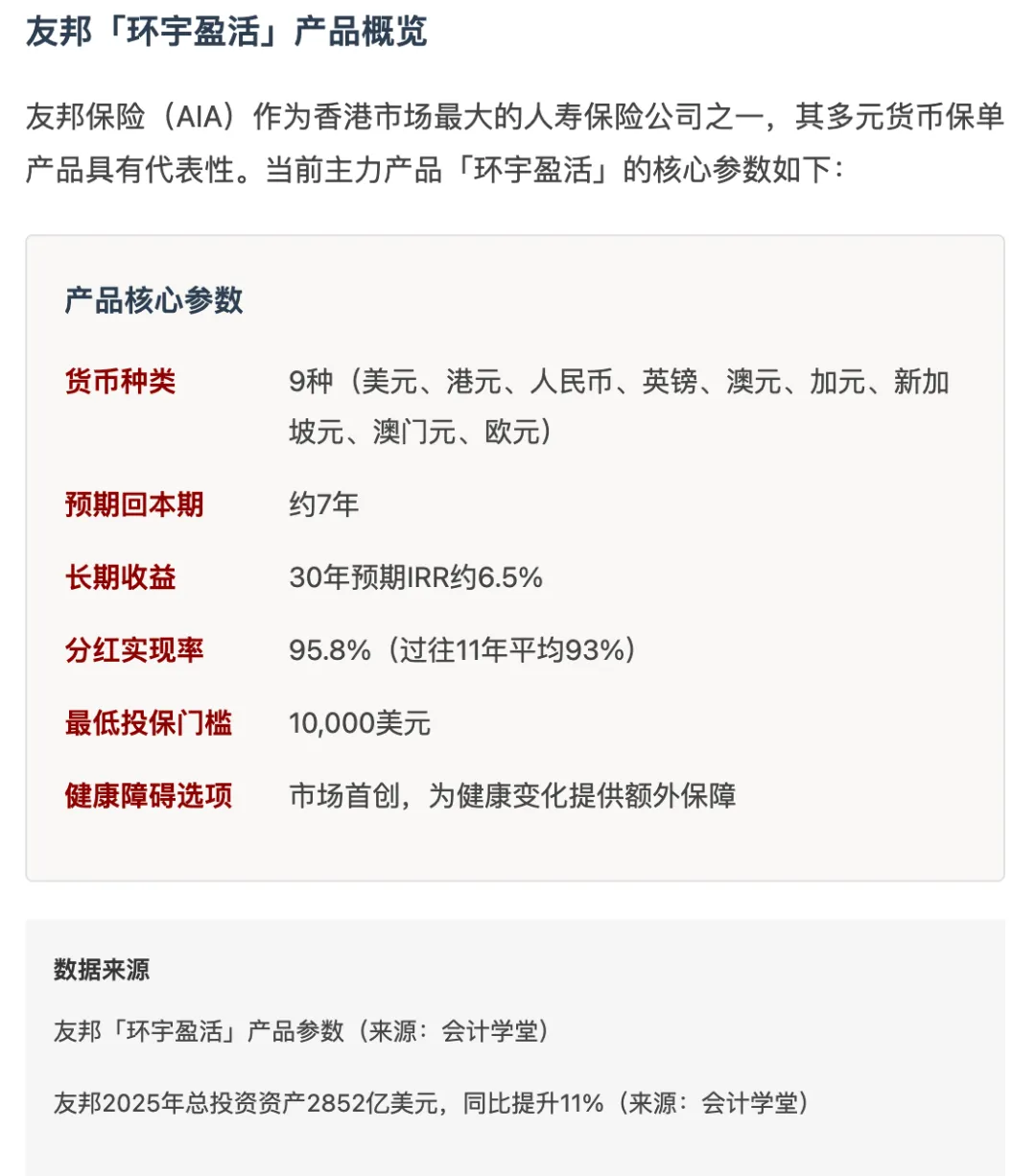

第三部分:友邦多元货币保单产品解析

市场规模与增长态势

香港保险市场近年来保持强劲增长。根据公开数据,香港保费总保额突破5421亿港元。2025年全年,香港保险新单保费达3309亿港元,较2024年增长51%。

2024年内地访客新造保单保费628亿港元,占个人业务28.6%(来源:第一财经)

2025年首季美元保单占比77%,港币18%,人民币4%(来源:新浪财经)

核心功能解析

货币转换机制:从第3个保单周年日起,客户可申请转换保单货币,每年可转换一次。9种货币之间自由切换,终身可多次行使。

保单分拆功能:客户可将一份保单拆分为多份,分别配置不同货币或传承给不同家庭成员。

受保人变更权限:支持无限次更换受保人,实现"一张保单传承三代"的效果。

红利锁定与解锁:当市场环境变化时,客户可选择锁定已累积的红利,避免波动;也可解锁参与市场上涨。

身故赔偿灵活支付:除一笔过支付外,可选择分期支付给受益人,实现简易信托功能。

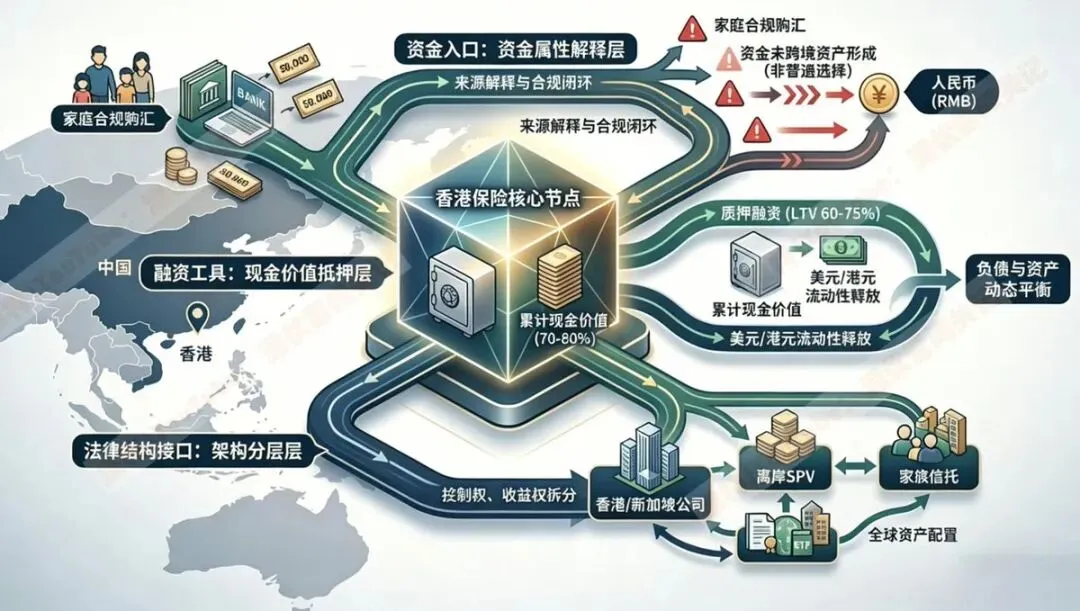

第四部分:合规红线与监管趋势

当前监管框架梳理

对于内地访客投保香港保险,监管要求明确:自2016年起实施额外监管措施。内地人士须签署"重要资料声明书",销售流程须在香港境内进行,保险公司须收集入境文件作为在港投保佐证。

香港保监局2026年5月29日回应:香港人寿保险的整个销售流程必须在香港境内进行,持牌保险中介人不得在内地招揽保险业务。

合规风险警示

无牌销售红线不可触碰:

保险中介人不得在内地招揽客户,否则面临法律风险

销售流程合规是底线:

文件签署、保费缴纳等核心环节必须在香港境内完成

产品适合性评估不可省略:

持牌经纪人须评估客户风险承受能力和产品适合性

第五部分:盛世家族办公室的配置建议

盛世家族办公室作为全员港籍的专业团队,已为全球超过1500位客户提供服务,其中200余位为高净值家庭,在多元货币管理与财富配置方面积累了丰富的定制方案经验。

配置原则:需求导向、分层配置、定期审视

需求导向意味着一切配置决策都应从真实需求出发,而非追逐热点或受营销话术影响。

分层配置是指将多元货币保单作为整体资产配置的组成部分,而非全部。

定期审视是动态管理财富的体现。建议客户每年与专业顾问回顾一次配置情况,必要时做出调整。

场景一:子女教育金规划

教育金是多元货币保单最适合的应用场景之一。

美元保单是首选,可灵活切换至留学目的地货币

建议在子女0-5岁时开始配置,留足10-15年的积累期

参考配置比例:教育金占家庭可投资资产的10%-20%

场景二:退休养老储备

养老规划是长期工程,需要与时间做朋友。

以长期视角规划,追求稳健而非激进

退休前5-10年,可根据汇率走势逐步调整货币比例

参考配置比例:养老储备占家庭可投资资产的15%-30%

场景三:家族财富传承

高净值家庭面临财富传承的复杂挑战。多元货币保单在传承规划中有独特价值:

法律框架成熟,保单条款清晰

可指定多名受益人、分配比例,可在生前调整传承意愿

与家族信托配合,实现更复杂的传承架构

场景四:风险对冲与资产分散

持有人民币资产的客户,适当配置美元保单,可对冲人民币贬值风险

香港保单受香港法律保护,与内地资产形成地域分散

控制整体比例,关注资金流动性

结语

人民币双向波动的新常态,给高净值家庭的财富管理带来了新挑战,也带来了新机遇。

多元货币保单的本质,不是博取汇率投机的工具,而是构建"进可攻、退可守"财富护城河的配置方案。

专业的家庭规划,从来不是赌方向,而是无论风雨都有一套扛得住的方案。

当前人民币升值环境,为多币种资产配置提供了有利的窗口。我们建议有真实跨境需求、追求稳健增值的高净值客户,可考虑在专业顾问指导下,适当优化多元货币资产配置。

但任何配置决策,都应基于自身需求,而非市场情绪或营销话术。

人民币汇率数据:期货日报网、新京报、中新经纬

机构汇率预测:汇丰银行、德意志银行、高盛、美国银行、瑞银

港险市场数据:21经济网、第一财经、新浪财经

友邦产品信息:会计学堂、36氪

监管动态:第一财经、港险比比、财新、中保新知

本研报仅供一般性参考,不构成具体投资建议。香港盛世家族办公室不对本研报内容的完整性、准确性承担任何责任。读者在做出任何投资决策前,请务必咨询持牌专业人士,并充分了解产品特性、风险因素和监管要求。投资有风险,决策需谨慎。

香港财富管理

敬请关注

FOLLOW__QR CODE

盛世家族在香港

作为全员港籍的专业团队,盛世家族为全球盛世家族已服务超过1500位客户,其中200+高净值家庭,提供专业多元货币管理经验及财富配置的定制方案,如果2026年您对自己的资产配置有任何需求及在港财富管理有规划,请联系盛世家族,为您提供专业的VIP服务及定制咨询服务。