本文选自中泰证券,仅供学习参考

1、温控系统—数据中心的“冷静守护者”

温控系统负责维持数据中心内适宜的温度和湿度环境,是数据中心的隐形功臣。

温控系统旨在消散服务器、存储系统、网络硬件和各种其他设备运行产生的热量,这种热量以温度来衡量,是在电能转化为热能时产生的,这一过程是由于电子元件效率低下而发生的。同时,其还可以保持设施内的适当湿度水平,以防止静电和冷凝的积聚,从而导致腐蚀。

美国暖通标准协会ASHRAE建议将数据中心的温度保持在18°C至27° C范围内,其还建议数据中心的湿度水平应在40%到60%的范围内,具体取决于具体设备和配置。

液冷驱动因素1:算力功耗激增,液冷已成为必然选择

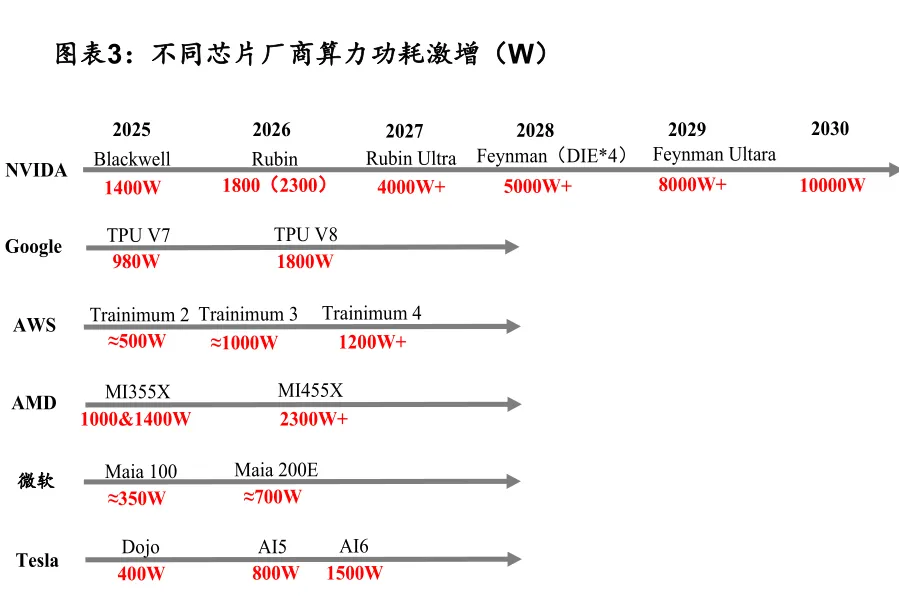

芯片与机柜功率攀升催生液冷需求。

随着算力需求提升,芯片功耗和散热量也在不断攀升,相应数据中心单机柜的热密度将会大幅度跃升。以英伟达芯片为例,从H100达700W,到GB300达1400W,2026年发布Rubin芯片TDP达1800-2300W、预计2027年Rubin Ultra芯片TDP达进一步提升至4000W,对应超节点功率向MW级发展。

数据中心机架功率快速提升,而传统风冷方案已触及物理极限,液冷方案成为必然选择。

功耗提升推动散热方案迭代,液冷为高功率场景必然选择。

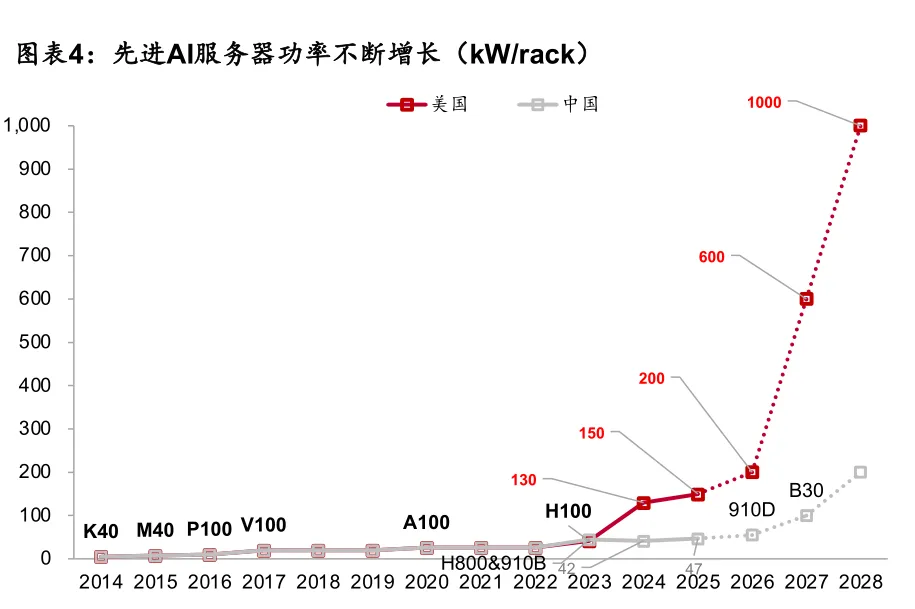

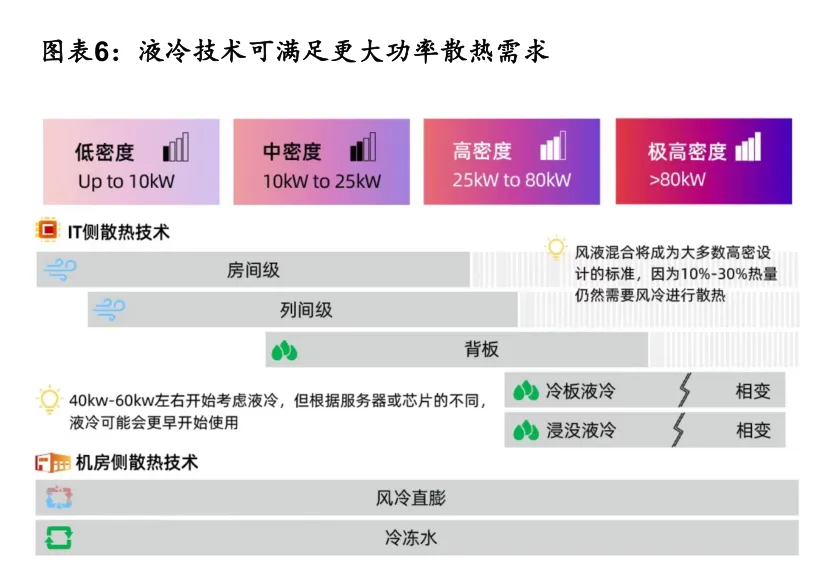

机柜功率密度在20~25kW时,常规远端风冷方案即可解决服务器散热需求;当机柜功率密度进一步提升至25~45kW,则采用近端风冷解决方案,风冷方案叠加背板热交换器,可以进一步解决单机柜60kW以内散热需求。

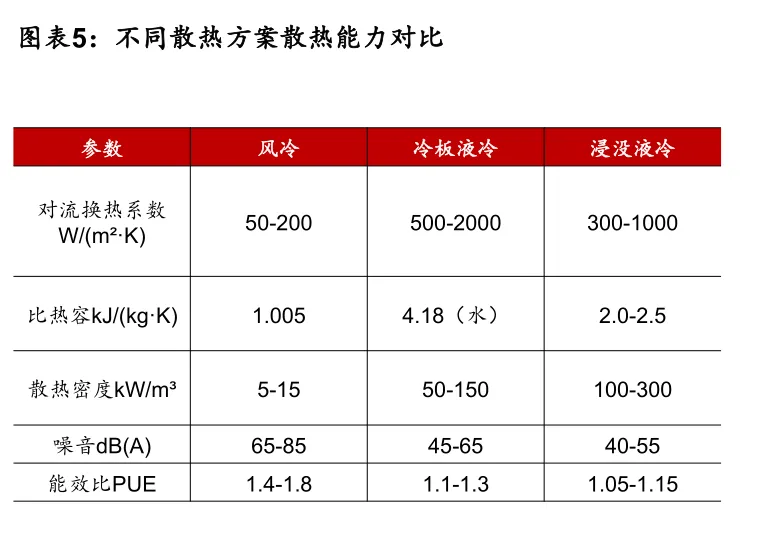

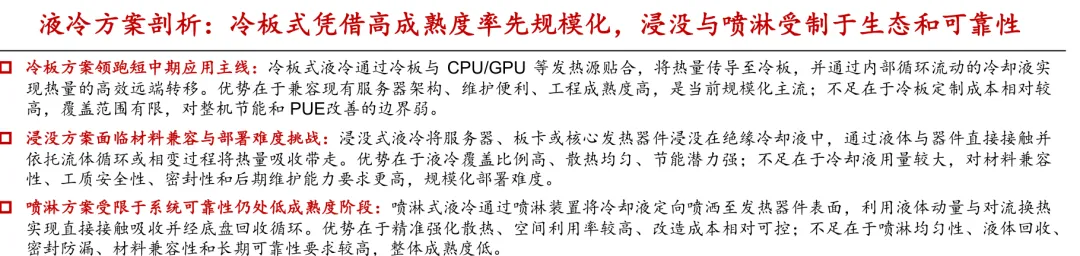

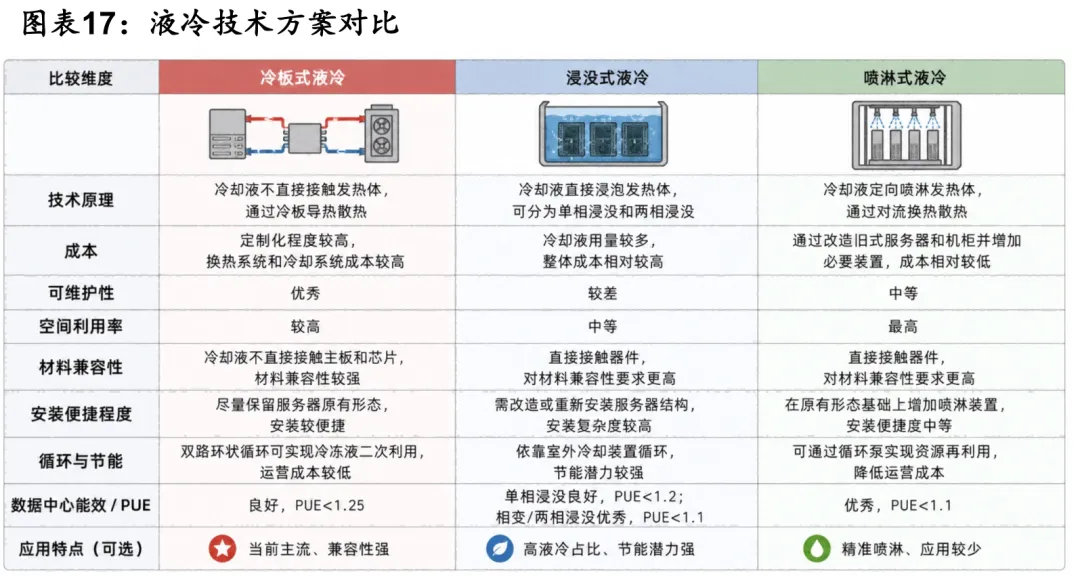

随着机架功率密度的不断攀升,行业内普遍认同,考虑散热能力,40~60kW/Rack已达风冷极限,超过该边界需开始部署液冷。目前,冷板式液冷是当前主流方案,喷淋式、浸没式液冷散热能力更强、PUE更低,随着技术成熟和成本下降,有望在超算领域和大型数据中心获得更多应用。

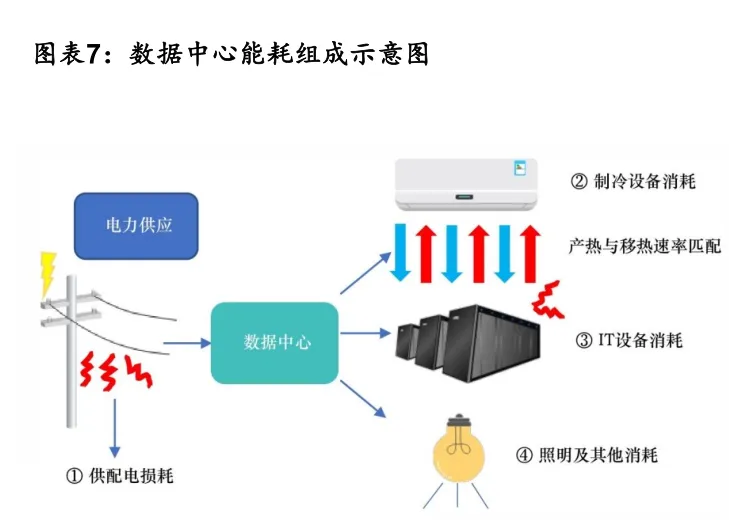

数据中心散热能耗路径:电力供应经电线杆输入数据中心后,分为四类消耗:①供配电传输中的损耗;②制冷设备为平衡 IT 设备产热的耗电;③服务器等 IT 核心设备的运行耗电;④照明及辅助设施的耗电。散热冷却过程需消耗能量,当移热速率提升时,能源利用效率问题也必须纳入考量 。

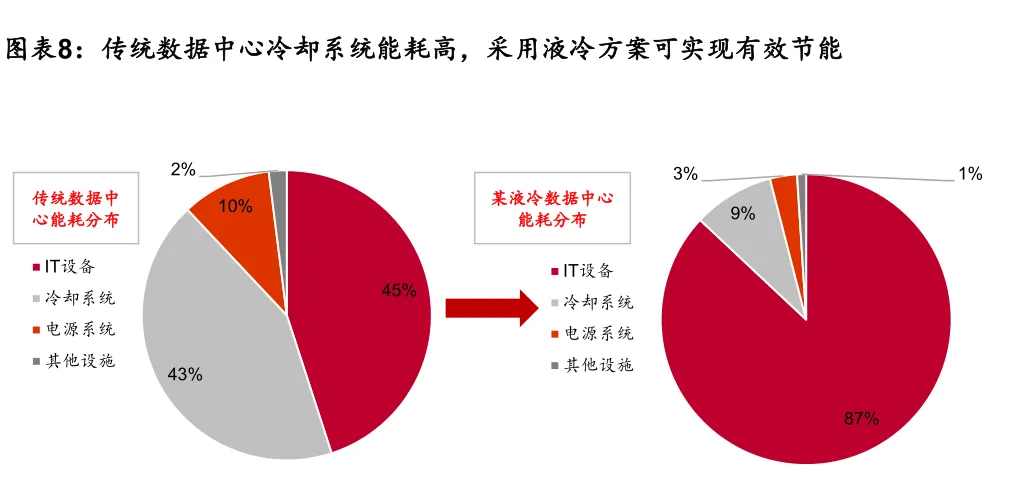

p制冷能耗高占比,液冷节能有优势。在典型数据中心能耗中,制冷系统能耗占比达40%左右,是辅助能源中占比最高的部分,冷却成本高,故而节能潜力大。随着散热问题不断增加,能源消耗的问题也日益突显,液冷技术通过直接接触热源、高效传递热量,可大幅降低制冷系统能耗,从而达到节能效果。

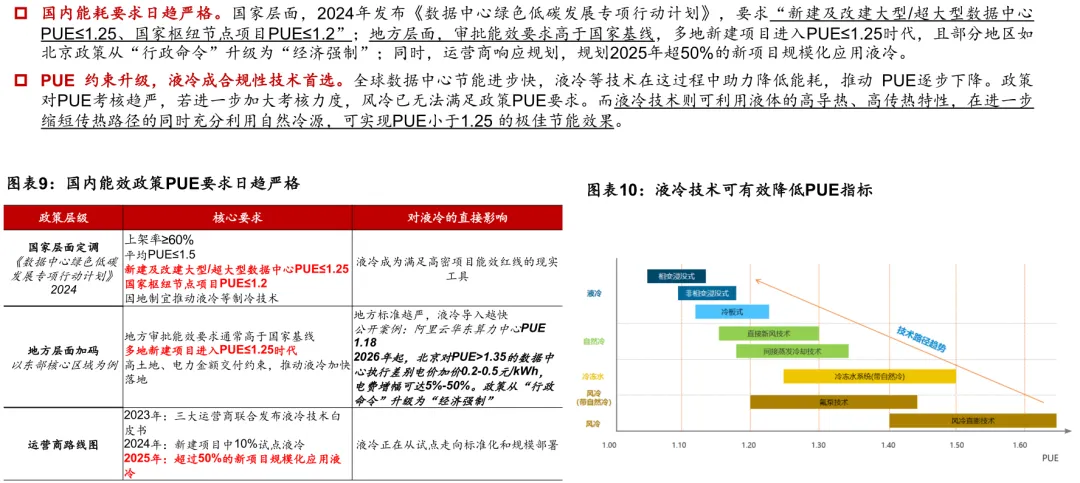

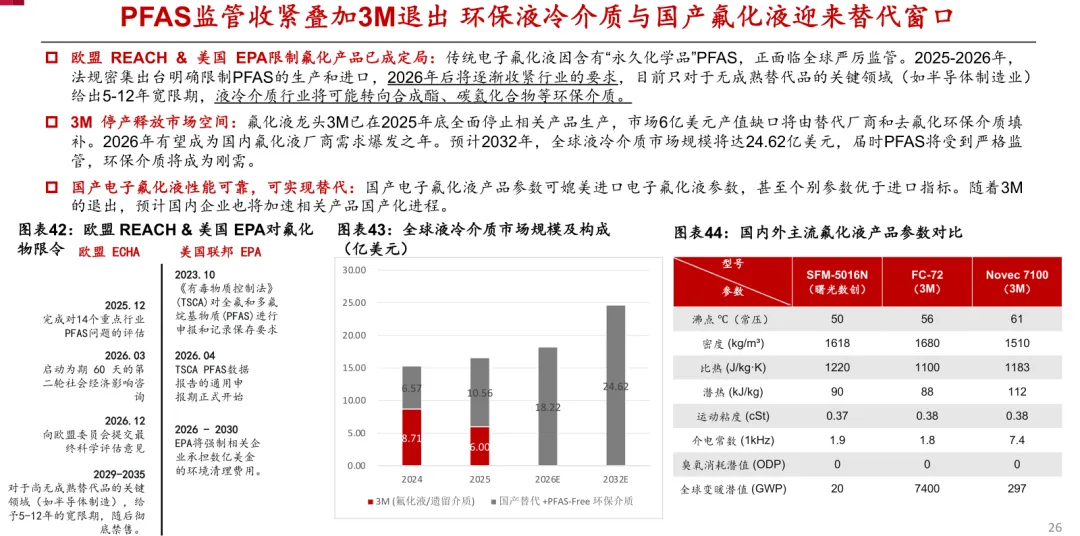

液冷驱动因素2:能效红线收紧,绿色低碳是不可逆标准

液冷驱动因素3:液冷方案 OPEX 优势重塑 TCO 竞争力

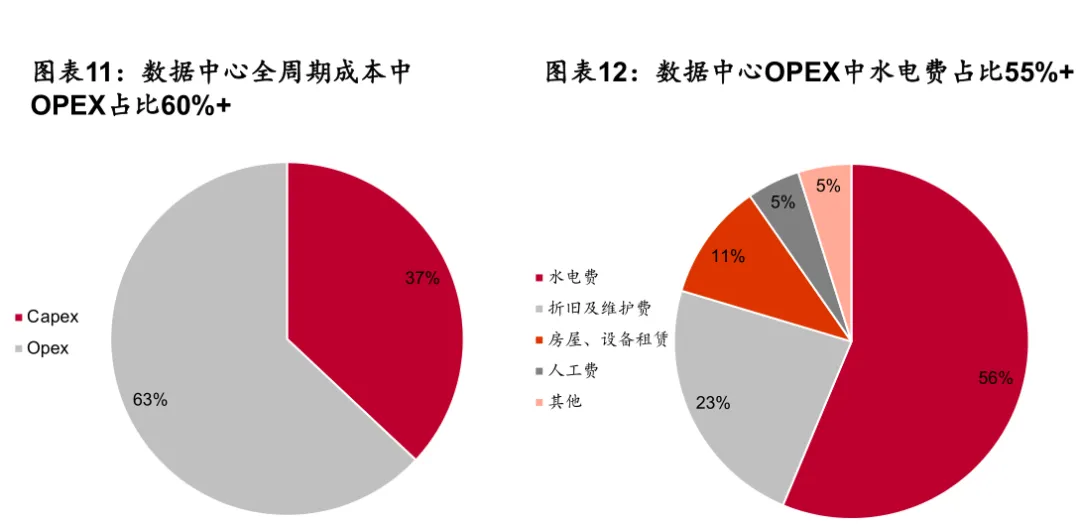

数据中心成本构成:对于数据中心而言,成本控制是构建竞争优势的核心所在。数据中心总拥有成本(TCO)主要包括:(1)建设阶段的资本性支出(Capex):涵盖土地购置、前期勘察、规划设计、设备采购、工程建设、安装部署及系统调试等所有一次性投入;

(2)运营阶段的持续性支出(Opex):主要包括能耗及水耗费用,以及设备维护、日常管理等长期开销。一般来讲,Opex成本占总拥有成本的63%,而Opex构成中则是能耗成本占比最高达55%+。

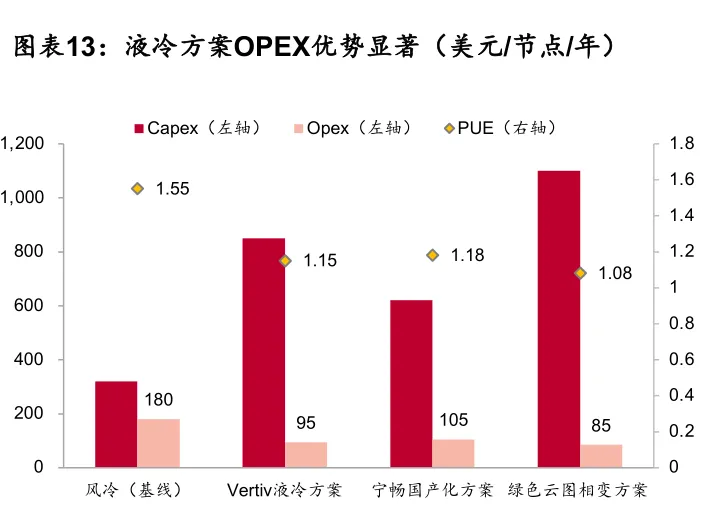

液冷OPEX优势的场景化验证:据液冷产业全链条公众号测算,风冷OPEX达180美元/节点/年,而Vertiv液冷方案、宁畅国产化方案、绿色云图相变方案对应OPEX为95/105/85美元/节点/年,降幅达42-53%,液冷OPEX优势显著。

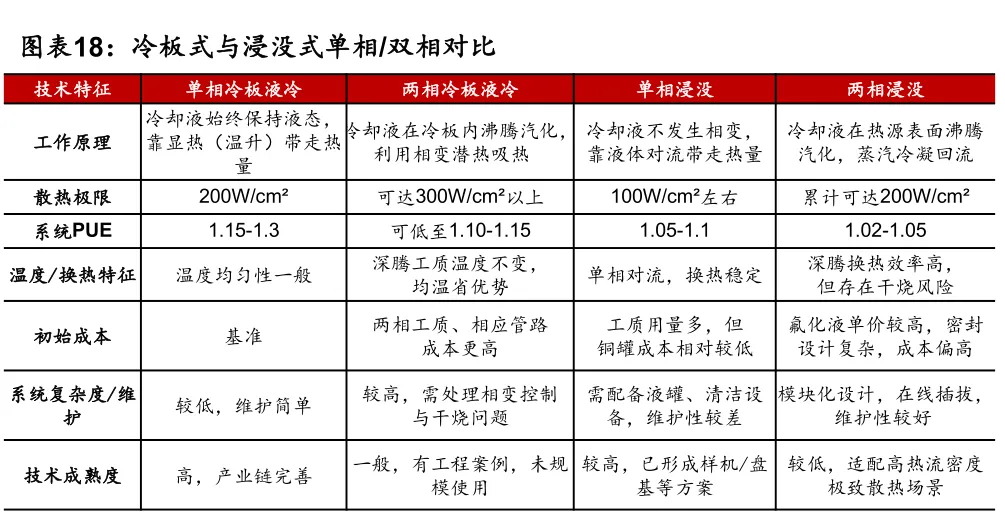

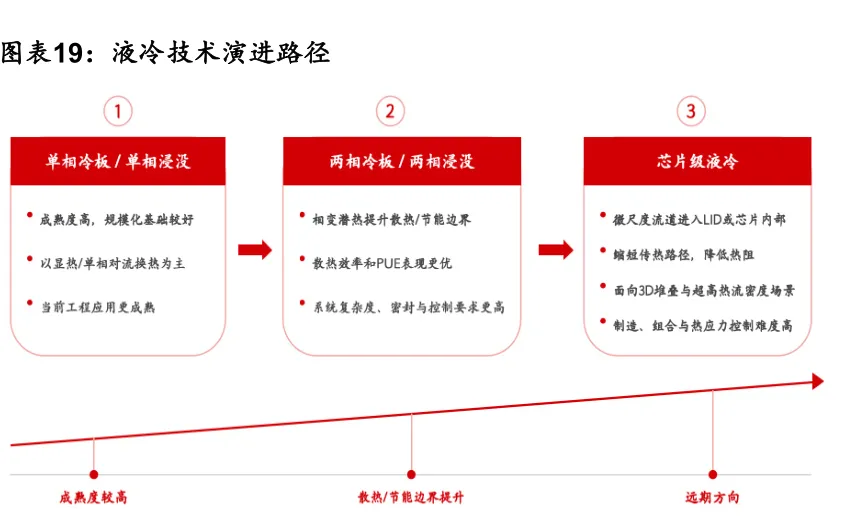

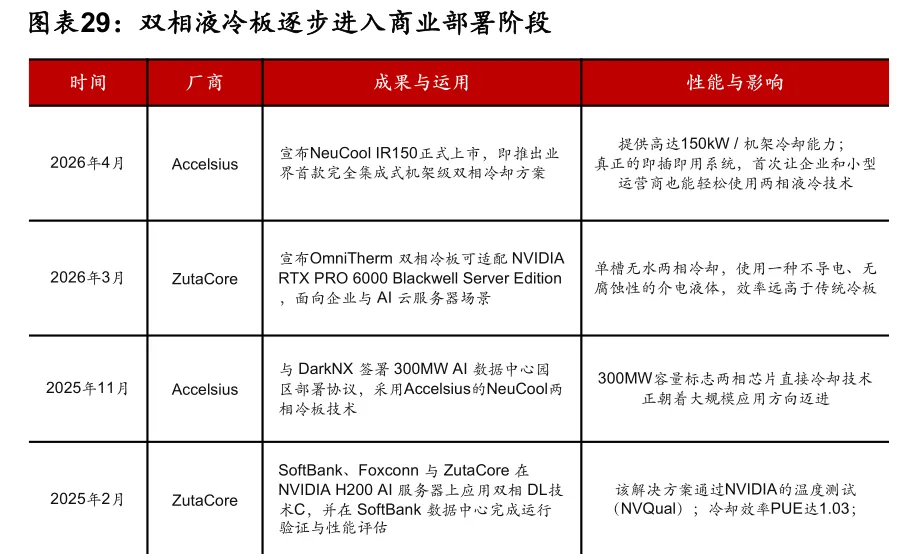

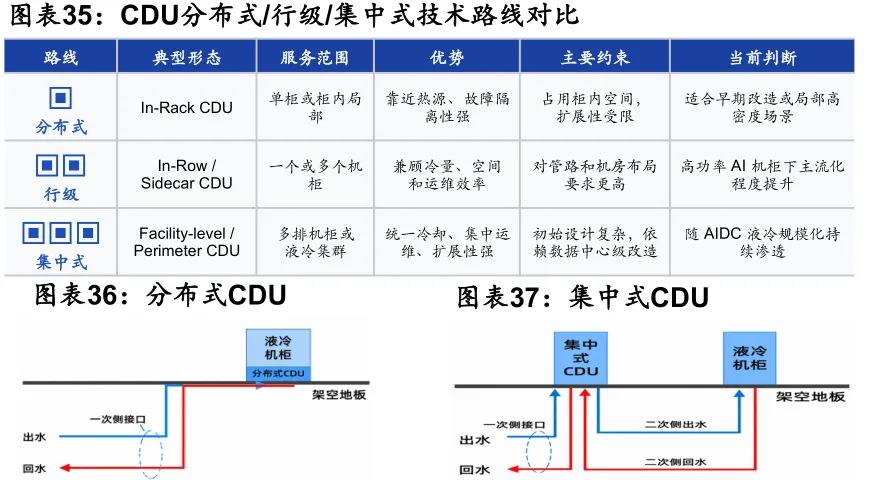

液冷技术路线分化:单相冷板筑牢短中期主线,浸没与芯片级突破散热上限

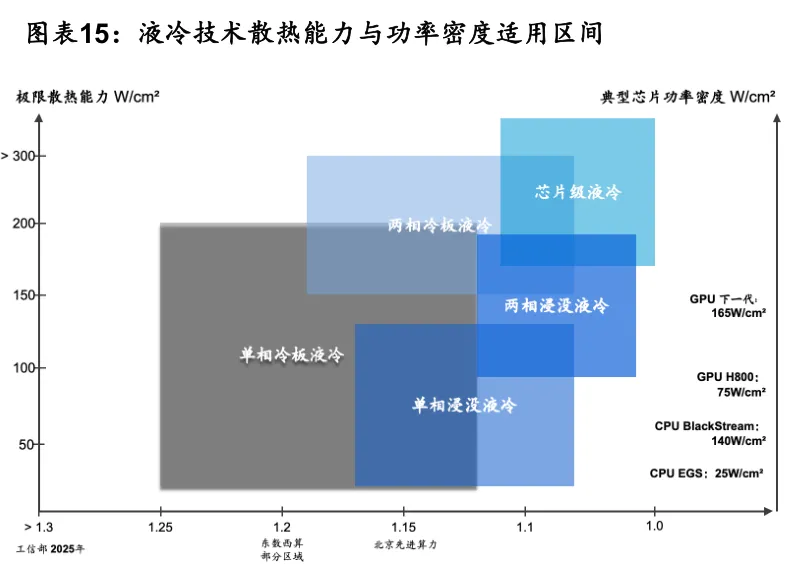

冷板为当前主流,浸没、喷淋与芯片级液冷打开更高散热上限:按冷却液是否直接接触电子器件,液冷可分为非接触式冷板液冷与接触式浸没/喷淋液冷;冷板式和浸没式均可进一步分为单相/双相方案,差异在于是否利用工质相变潜热换热;芯片级/封装级液冷则通过缩短芯片内热路径实现对芯片的强效散热。

单相冷板仍为工程主线,高散热边界与低 PUE诉求推动升级:从散热能力看,两相冷板、两相浸没和芯片级液冷具备更高散热边界;从节能表现看,浸没式液冷因液冷覆盖比例更高,PUE改善潜力优于冷板式。单相冷板成熟度和兼容性最佳,是当前主流工程路径。

短中期技术主线仍以冷板式液冷升级为核心;浸没式和芯片级液冷分别对应更高节能要求与更高热流密度场景。

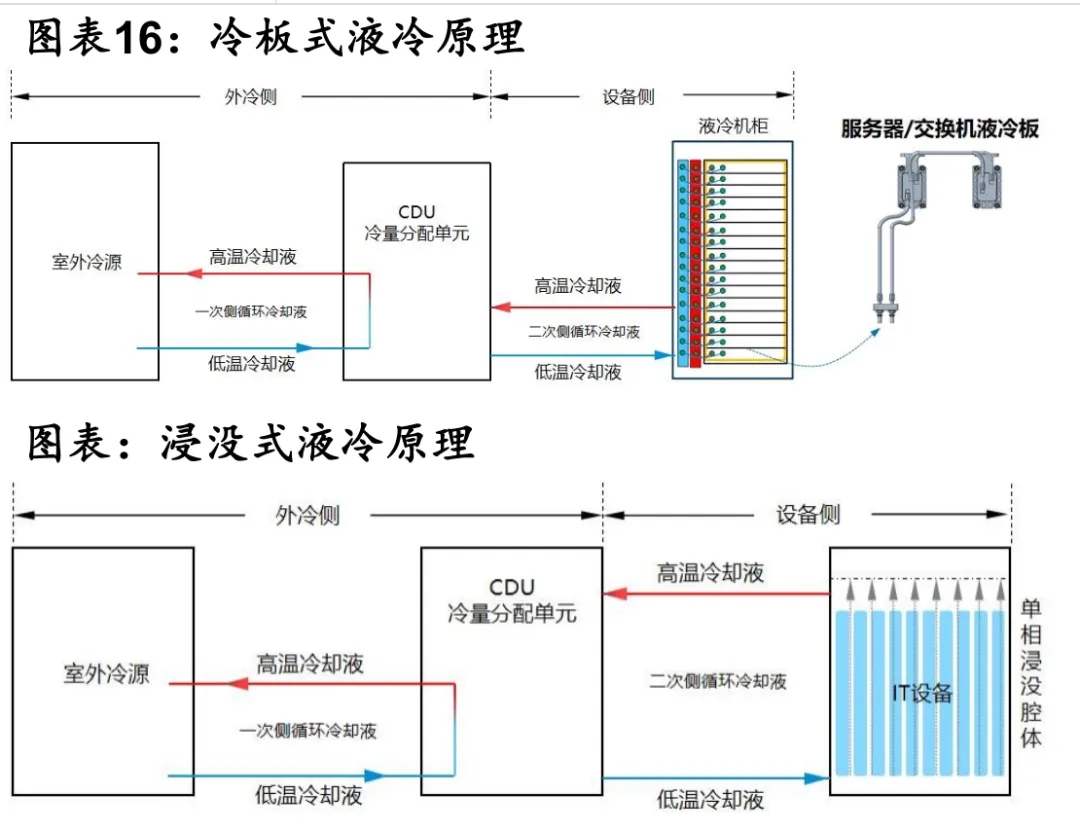

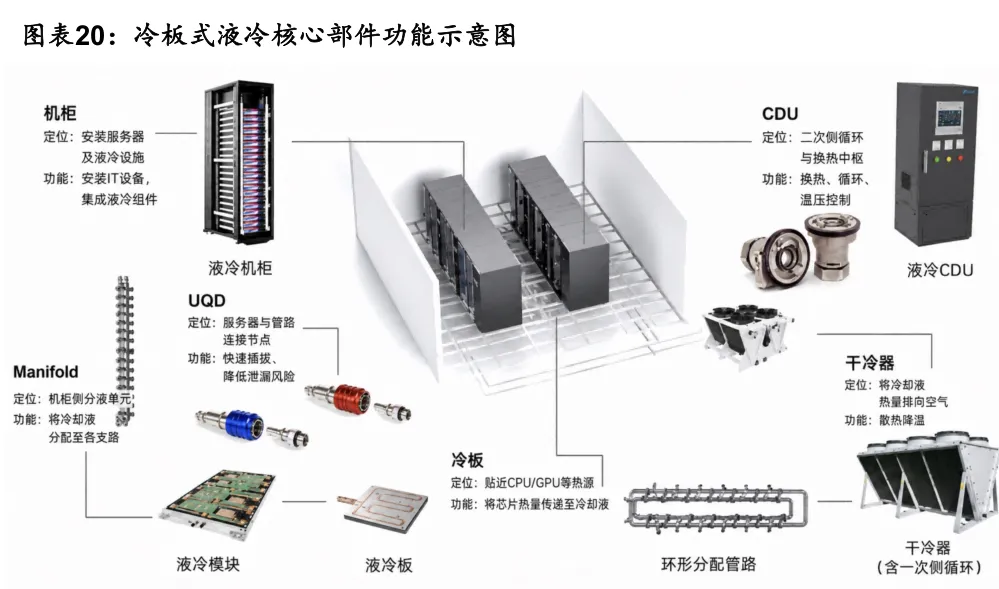

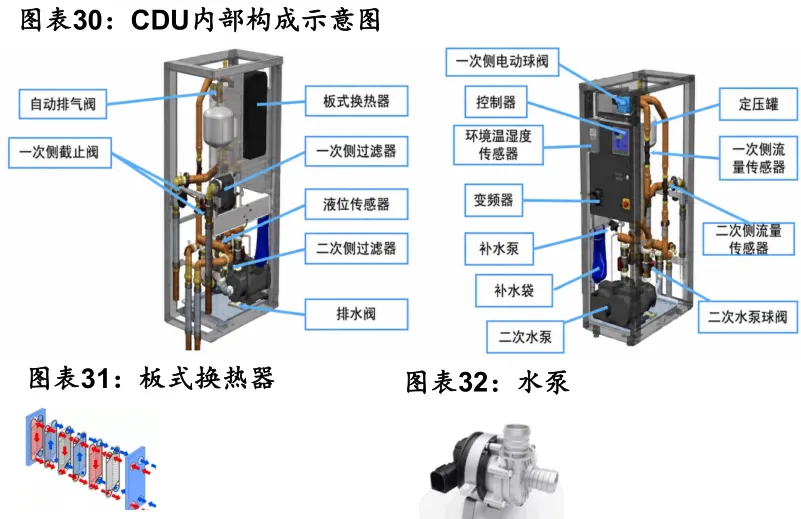

冷板式液冷方案部件构成一览

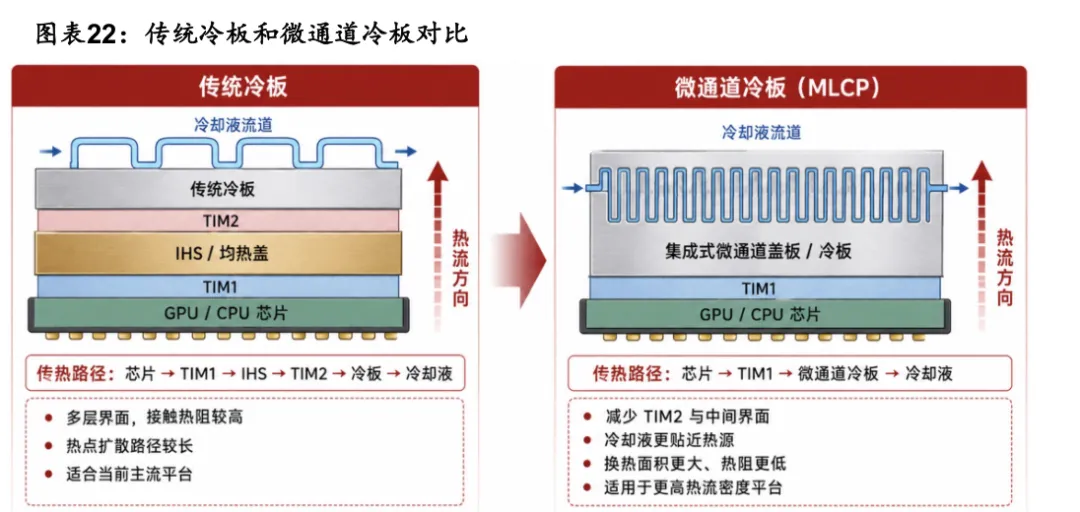

冷板趋势1:从传统流道走向微通道,换热能力成为核心壁垒

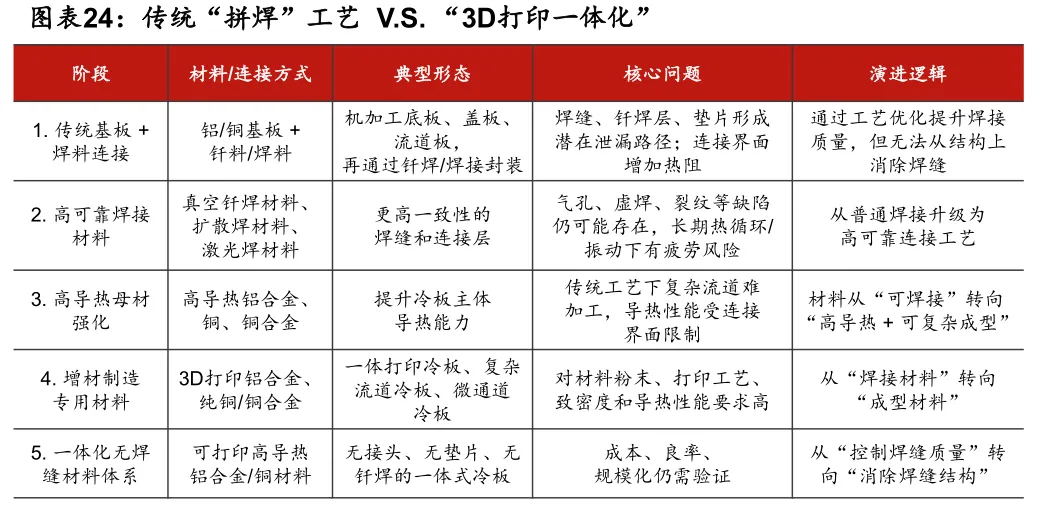

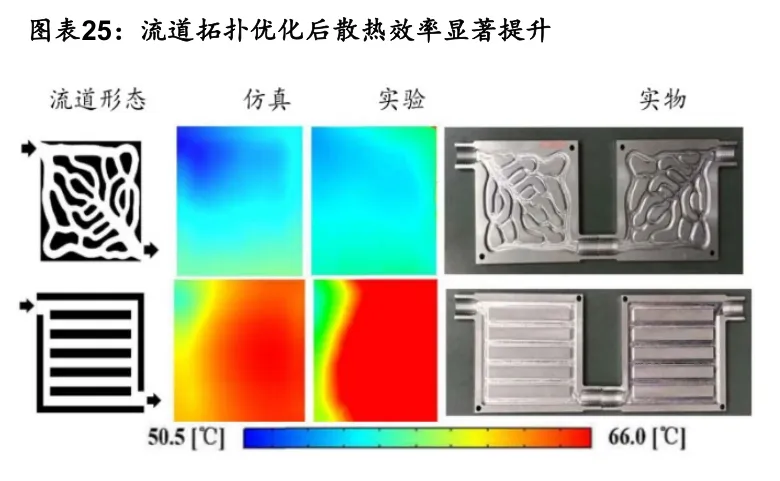

冷板趋势2:3D 打印一体化成型降低泄漏风险,提升复杂流道制造能力

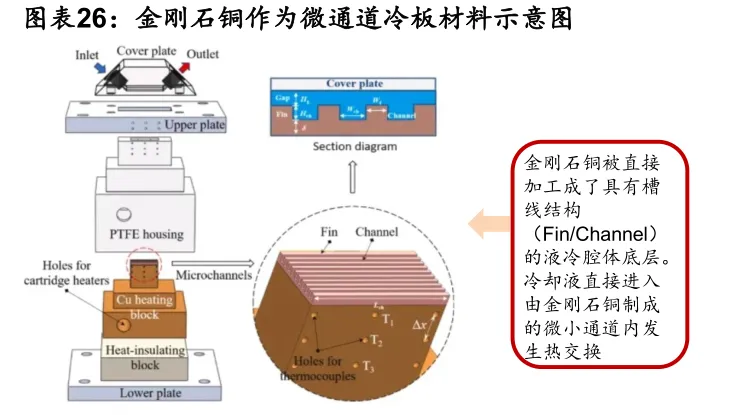

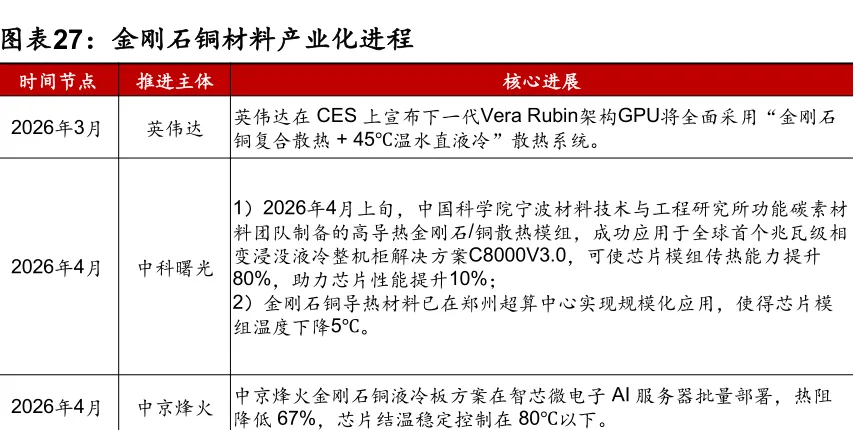

冷板趋势3:从纯铜到金刚石铜,液冷散热的材料升级

CDU协同重构二次侧控制回路,智能泵驱与极限温差板换突破能效瓶颈

控温协同要求CDU承接高负荷换热,部署形态由单柜分布式向机房集中式演进

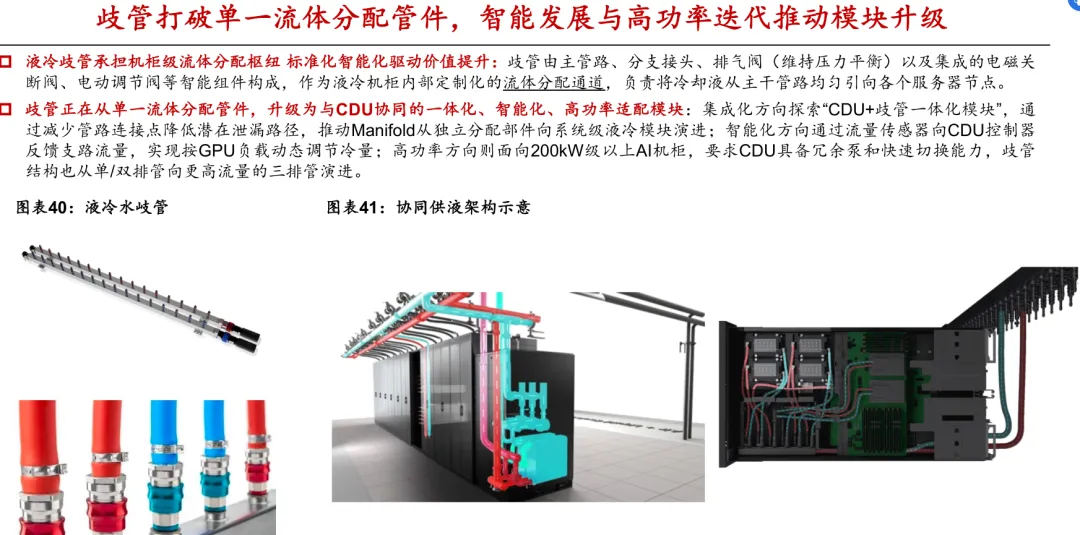

UQD由自研走向标准化兼容,机柜升级驱动普通快接向整柜盲插接口规格跃升

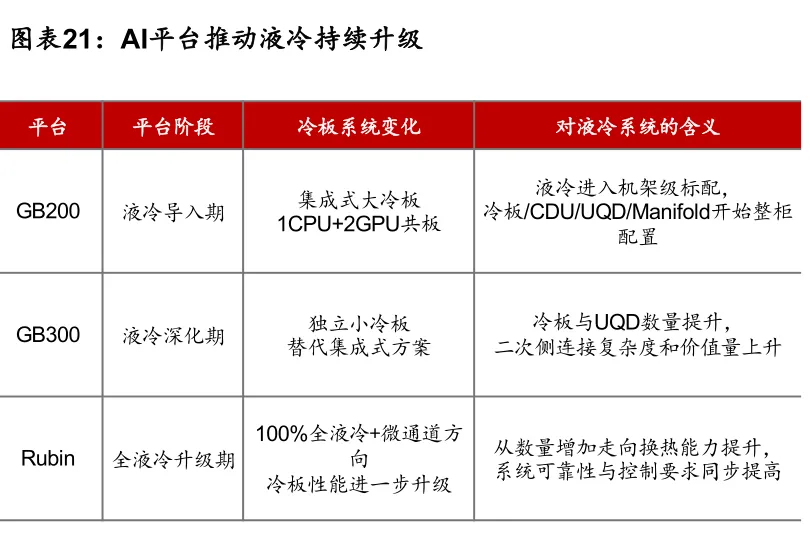

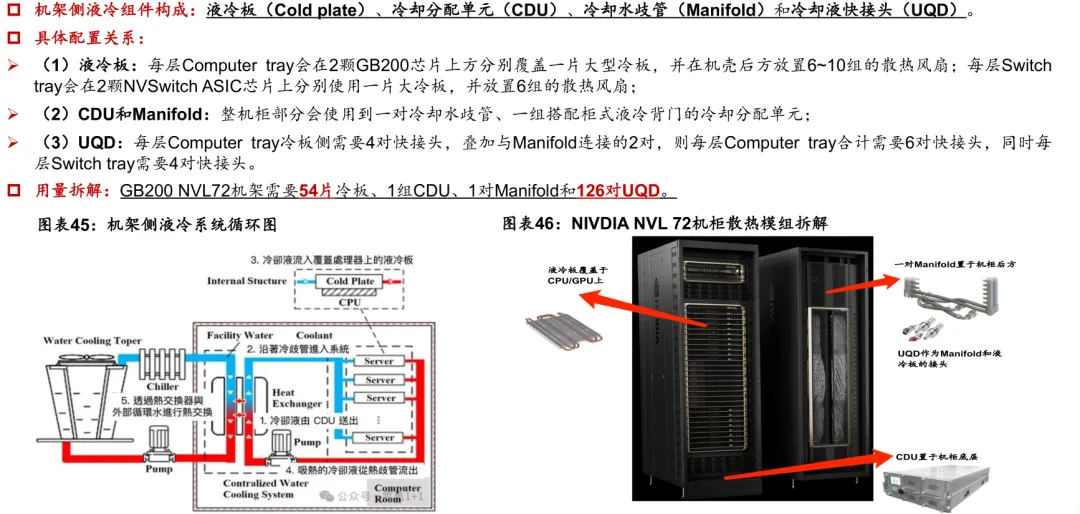

GB200 NVL72机架液冷方案

GB300 NVL72机架液冷方案:通胀明确

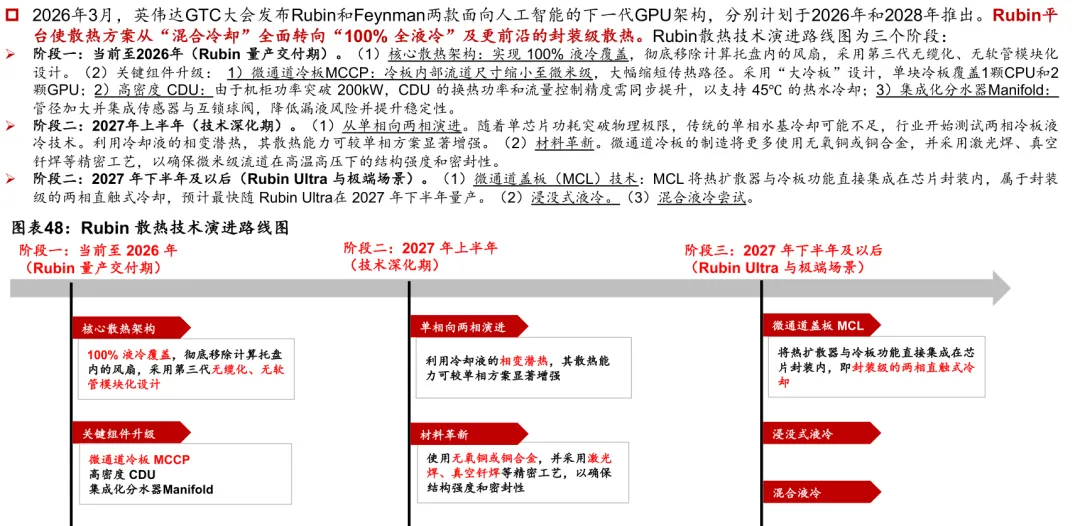

Rubin平台液冷方案架构革新

计2026年英伟达AI服务器带来600亿+液冷空间

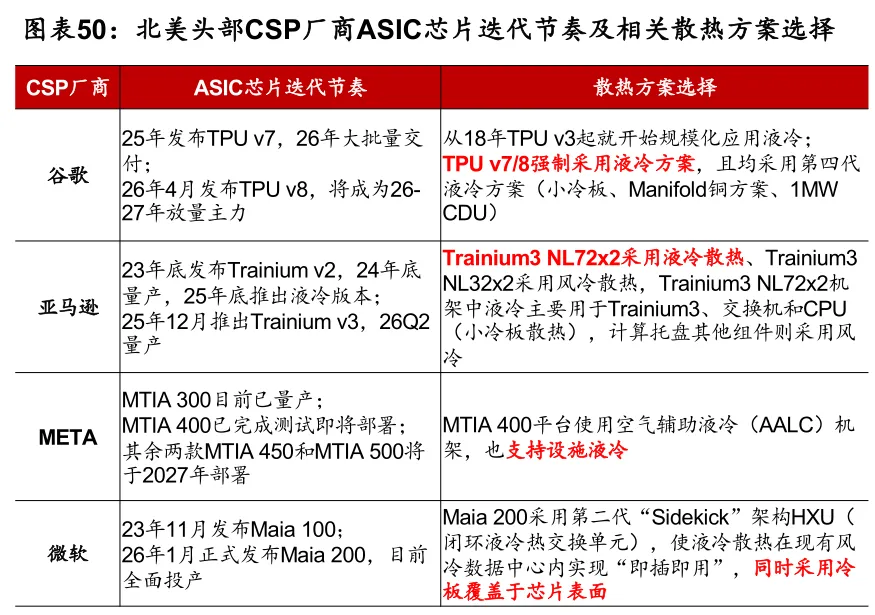

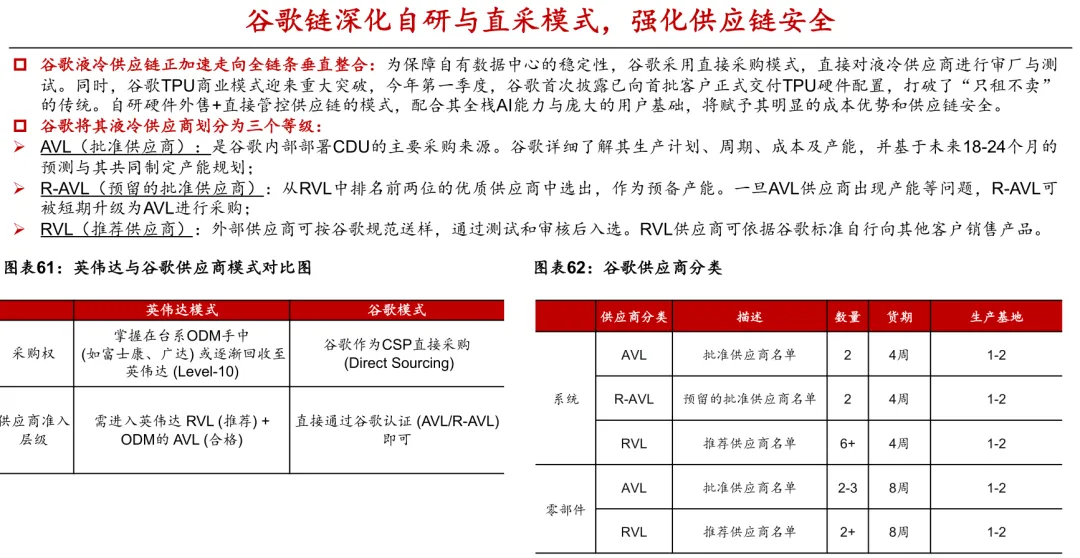

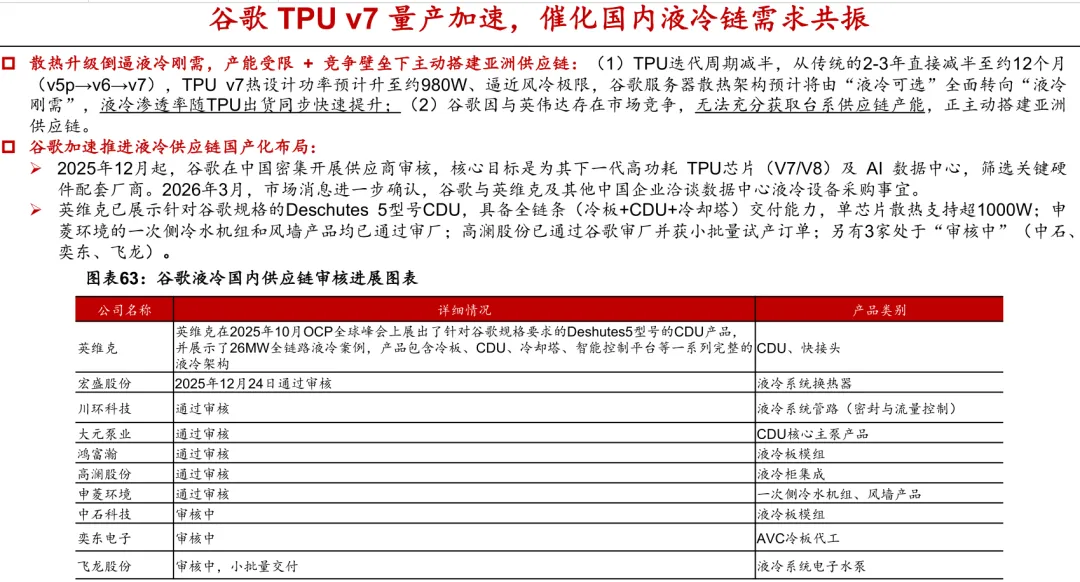

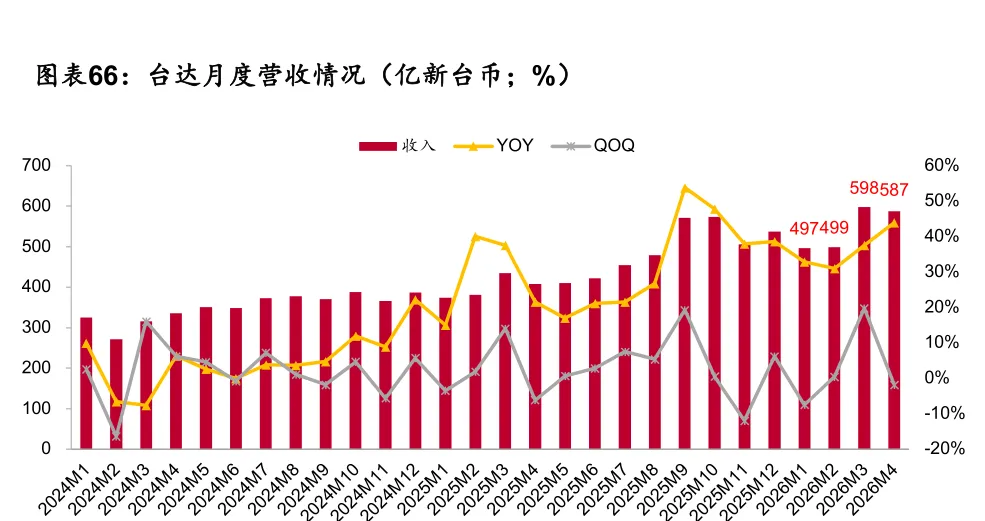

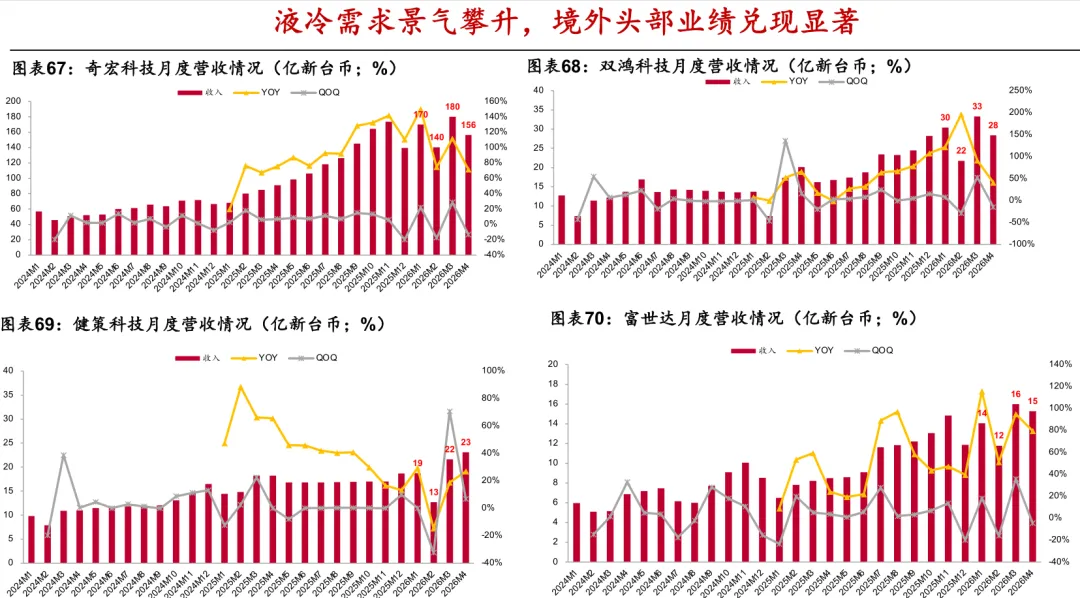

北美主流CSP厂商加速推进自研AISC芯片集群。同时,ASIC服务器陆续采用液冷方案,加速液冷渗透,其中谷歌液冷渗透较快。

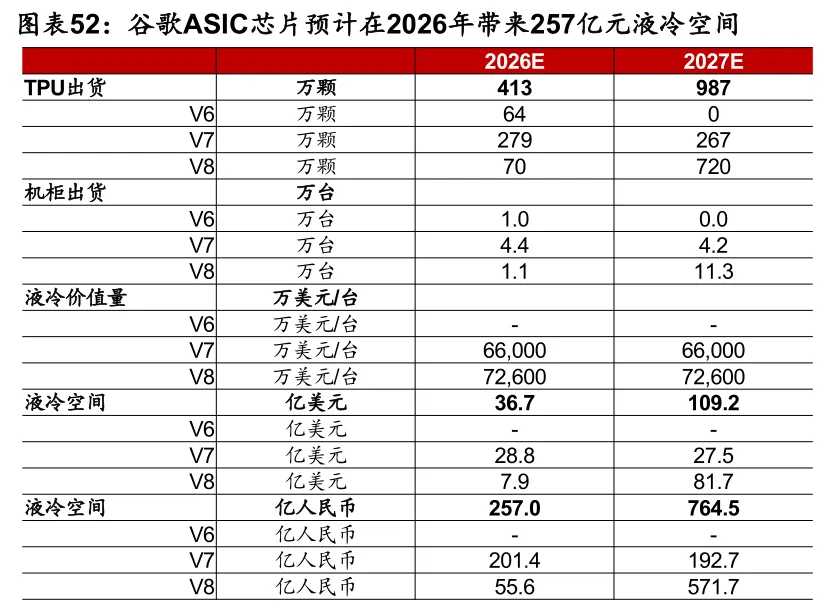

以谷歌为例,随着其TPU v7/v8平台在26-27年加速放量且均标配液冷,将带动全球液冷快速扩容。据瑞银最新报告,预计26-27年TPU出货达413/987万颗,其中v7与v8芯片合计占比达85%/100%,预计26-27年带来液冷空间达257/765亿元。

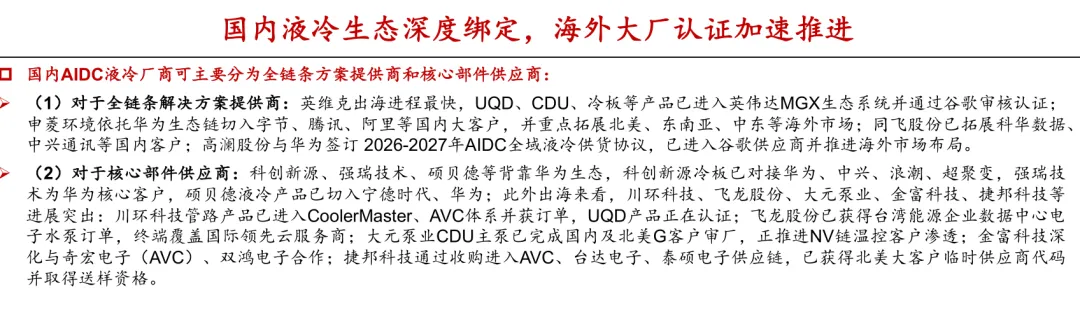

国内AI集群液冷逐步成标配,开启液冷规模化元年

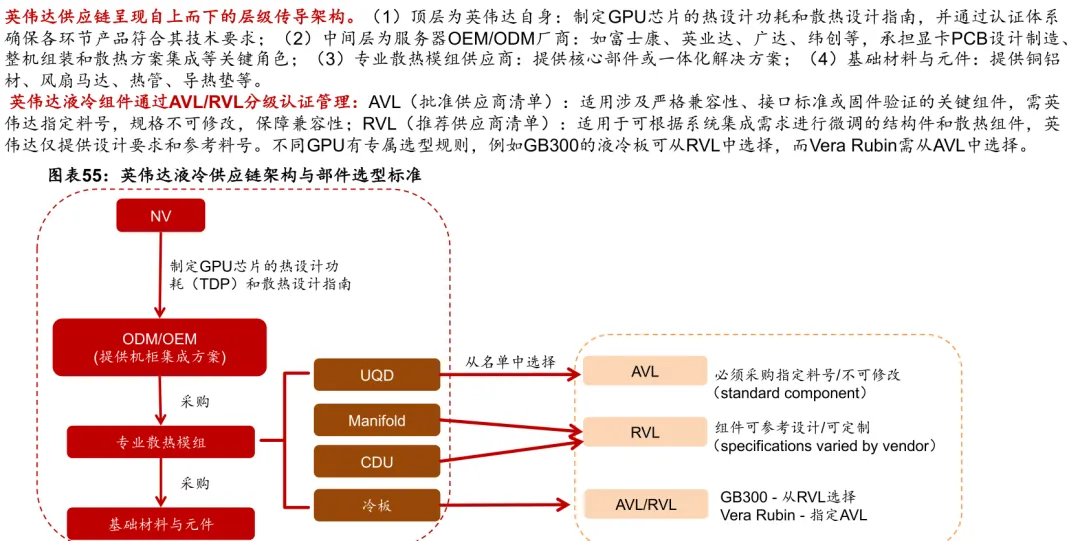

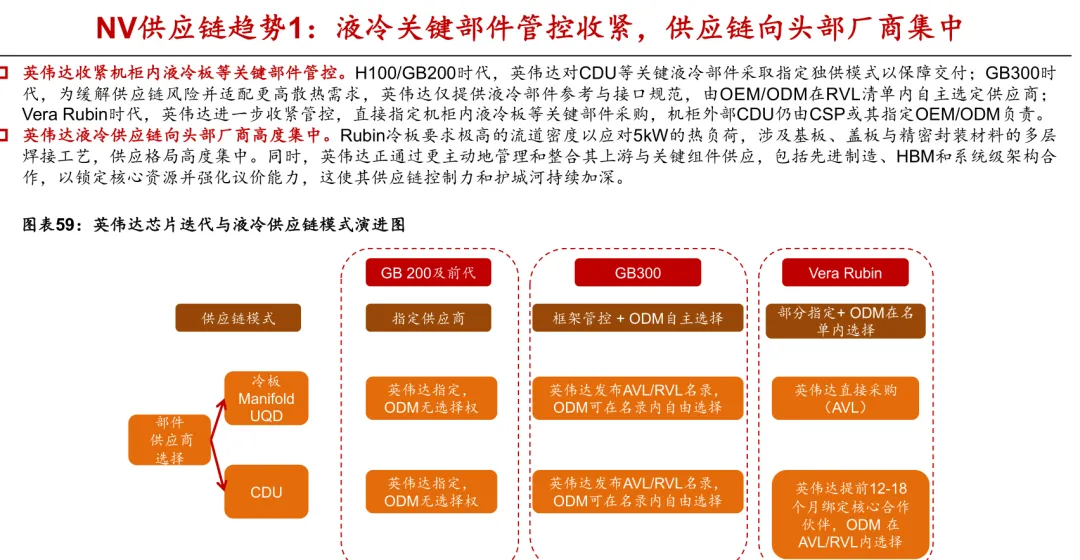

NV液冷供应链架构与部件选型标准

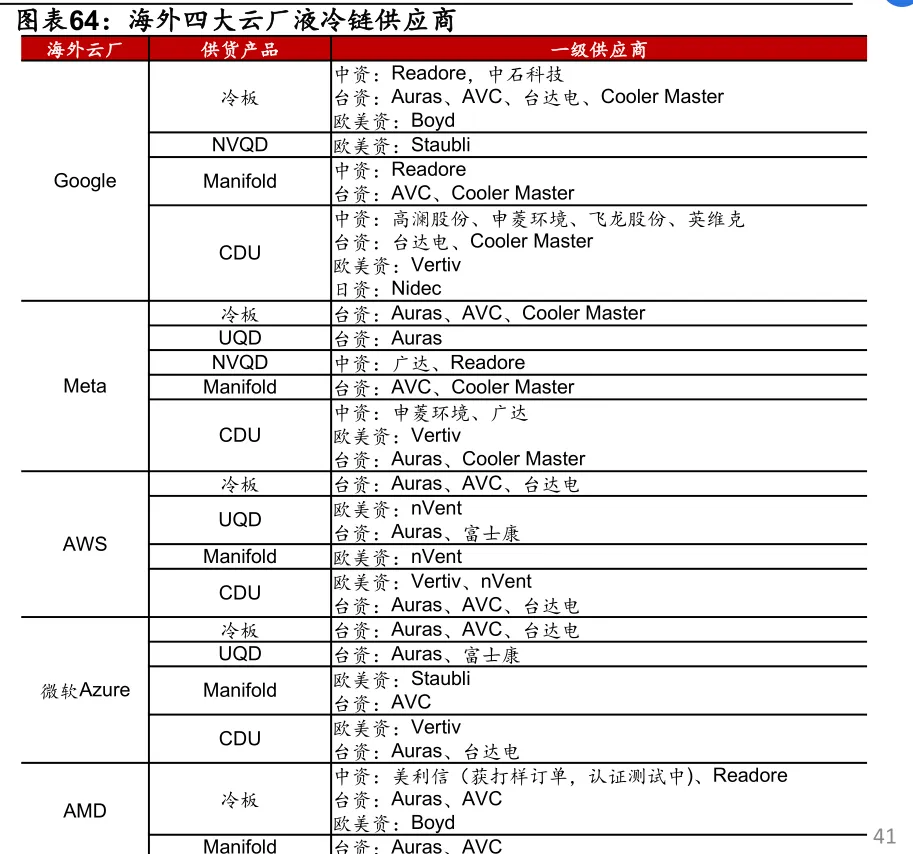

NV链液冷供应商以台资、欧美资为主

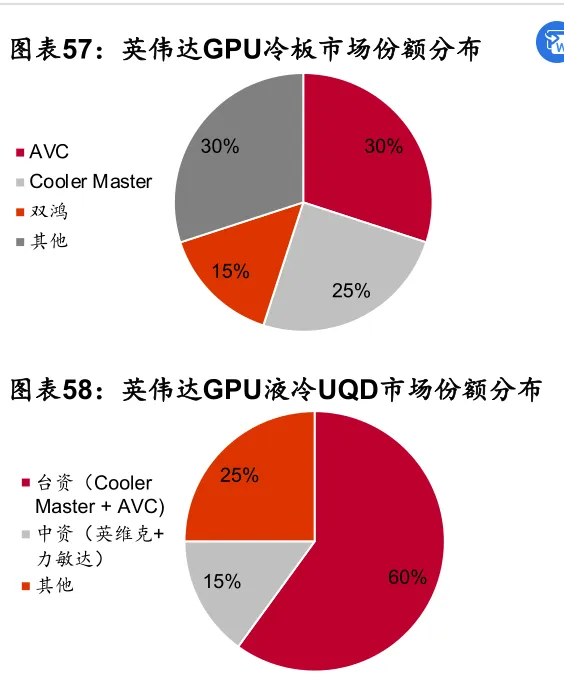

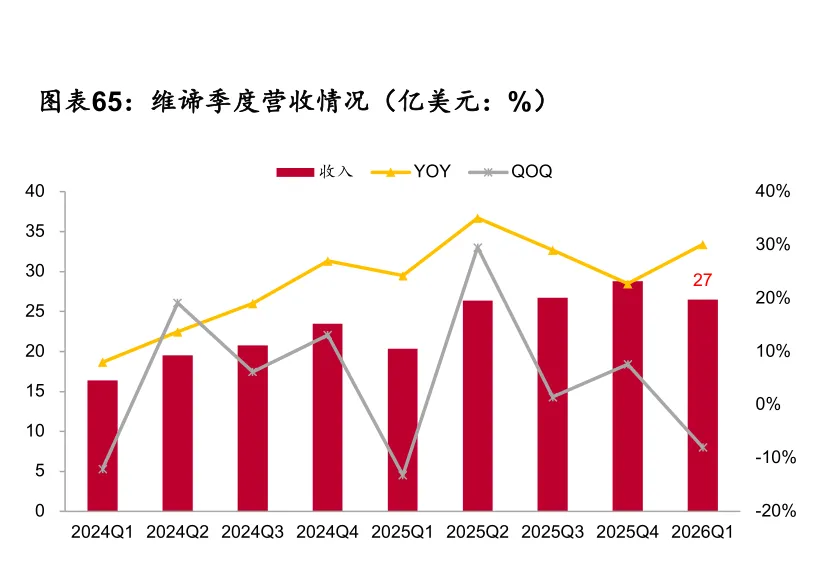

英伟达液冷部件供应商以台企或欧美企业为主,国产企业有望加速突围。冷板主要由 AVC(份额近30%)、Cooler Master(份额超25%)及双鸿(约15%)等台资企业占据;UQD主要份额仍由Cooler Master和AVC占据(超60%),国内英维克和力敏达(Readore)合计占约15%的份额;CDU以台资和外资企业为主,其中维谛市占率领先并正在德州及中东扩产;Manifold仍以台资企业Cooler Master与AVC为主。

海外云厂ASIC芯片快速发展,国内厂商加速切入供应链

海外云厂供应商选择趋势:

台资厂商(Auras、AVC、台达电等)仍是冷板、Manifold等通用液冷部件的核心供应商,几乎覆盖所有海外云厂;欧美厂商则凭借技术壁垒,主导NVQD/UQD、CDU等高端 / 关键部件。

以 Google 为代 表 的 头 部云 厂 , 正 主 动 引 入 中 资 厂商(Readore、高澜股份、英维克等),打破台系单一依赖,构建“台资 + 中资 + 欧美”多元供应体系。

ASIC芯片液冷降本需求催生国内厂商新机遇:

当前Google、AWS、Meta、微软Azure等海外头部云厂商均加速布局ASIC自研芯片赛道。随着ASIC芯片规模化导入液冷散热方案,整体散热成本持续走高,行业降本需求愈发迫切。相比于英伟达相对封闭且昂贵的生态,国内厂商凭借突出的性价比优势,迎来切入海外算力供应链的重大发展机遇。

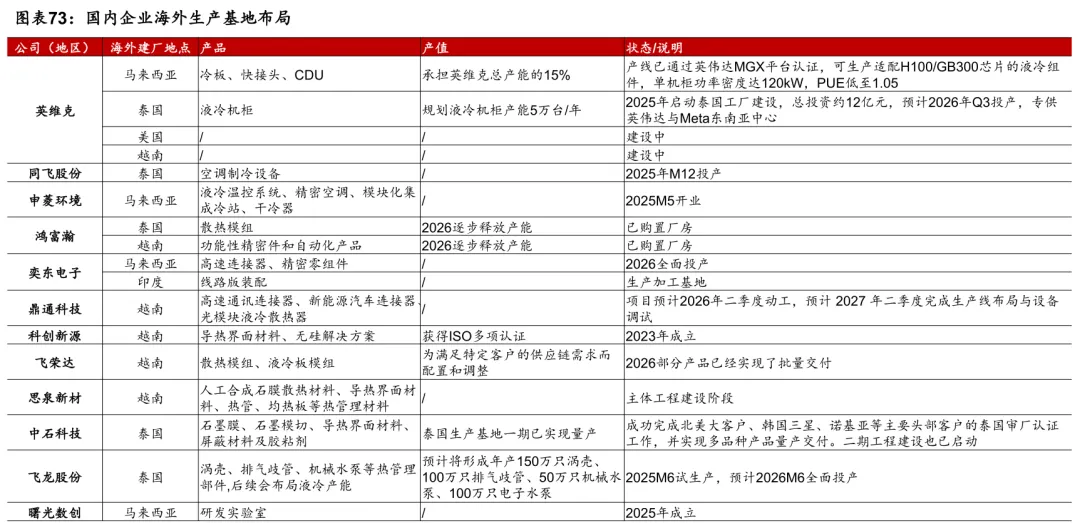

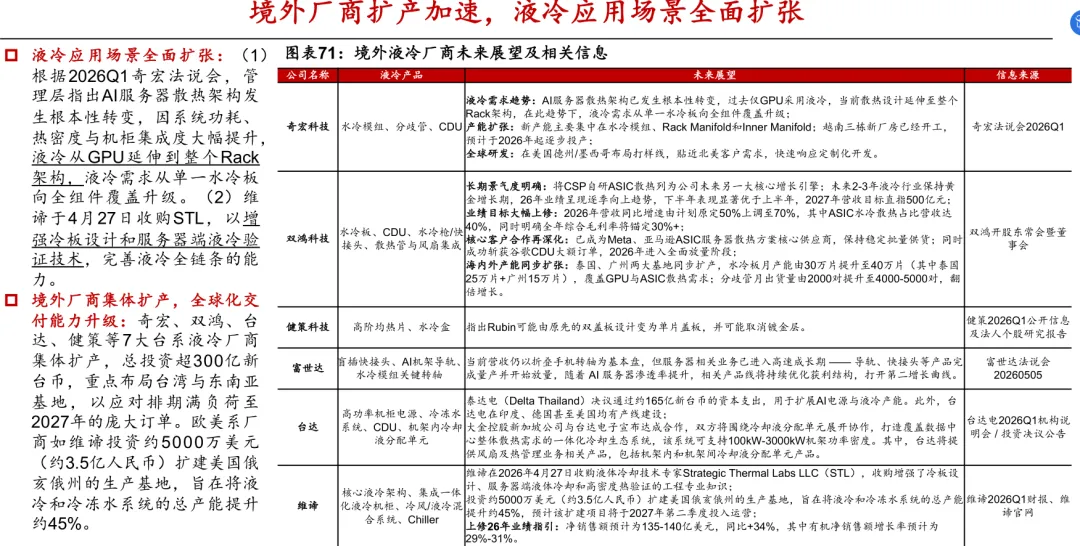

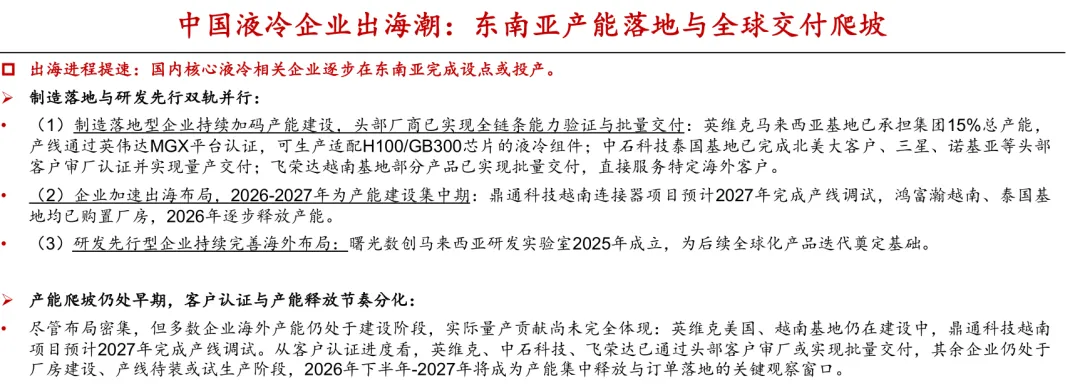

国内企业海外生产基地布局