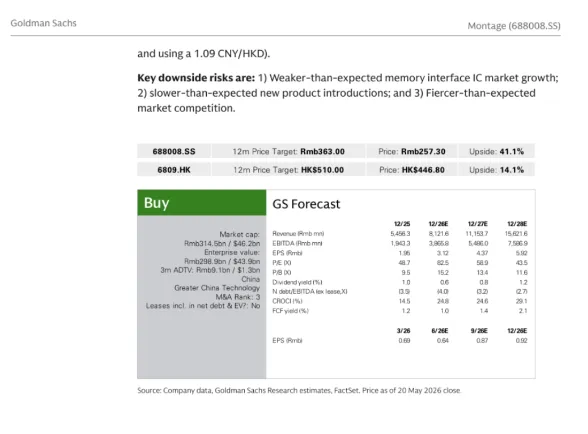

高盛(Goldman Sachs)澜起科技(688008.SH / 06809.HK)

研报|2026.5.20|分析师:Allen Chang(半导体/AI芯片)

评级:买入(Buy)|A股目标价:363元|H股:510港元|现价257.3元,上行空间50%+

报告标题:Montage Technology: AI Interconnect Leader Riding DDR5 & Agentic AI Wave; Raise TP to RMB387/HK$582

一、投资摘要(Executive Summary)

核心论点:澜起是全球内存接口芯片绝对龙头(市占36.8%),AI推理爆发+DDR5渗透+PCIe/CXL新品三驱动,2026-2028净利CAGR 38%,AI互连首选标的。

- 维持买入,A股目标价363元,H股510港元

- 1Q26净利8.47亿(+30%),毛利率69.8%(历史新高),超预期

- 2026-2028:净利32/44/60亿,CAGR 38%;EPS 9.8/13.5/18.2元

- 估值:2027E 折现PE 35倍(AI芯片均值45倍),低估20%

二、1Q26业绩(超预期)

- 营收:14.59亿(+28%)

- 归母净利:8.47亿(+30%)

- 毛利率:69.8%(+5.2pct)(DDR5高毛利+成本优化)

- 净利率:58.1%(+4.1pct)

- 核心驱动:DDR5渗透率60%、AI服务器订单暴增、单价翻倍

三、三大核心增长逻辑

1)Agentic AI推理爆发(最强驱动)

- 2026全球AI服务器370万台(+51%)

- CPU推理负载×3:Agentic AI(代理AI)让CPU负责任务管理/内存调度,内存接口芯片需求倍增

- 澜起:全球唯一DDR5全系列量产,英伟达/AMD/英特尔全认证,市占36.8%(全球第一)

2)DDR5渗透率+量价齐升

- DDR5渗透率:2026 60%→2027 85%→2028 98%

- 单价:DDR5=2×DDR4,第三代芯片溢价30%

- 毛利率:63%→70%+(上调67.2%)

- 市场空间:2026 42亿美元→2028 78亿美元

3)新产品第二增长曲线(2026-2030)

(1)MRCD/MDB(DDR5高密度)

- 二代大规模送样,2026年底量产

- 适配Intel/AMD 2026-2027新CPU平台

- 单价$12-15(是普通DDR5的2.5倍)

(2)PCIe Retimer(AI服务器标配)

- 自研SerDes IP(64GT/s),已量产

- 2026-2027:收入5/12亿,毛利率75%+

(3)CXL/MXC(2027放量)

- CXL 3.1/4.0研发中,2027H2量产

- AI高速互联核心,2030市场280亿美元

(4)以太网/光互连

- 200G/400G PHY芯片,2028贡献收入

- 2030年:新品占收入69%(2025年仅19%)

四、行业格局与护城河

全球竞争格局

- 澜起:36.8%(第一)

- 瑞萨:24%

- IDT:18%

- 芯成:12%

- 优势:唯一全平台认证+DDR5先发+自研SerDes IP

四大护城河

1. 标准主导:主导DDR4/DDR5国际标准,技术迭代先发

2. 自研SerDes IP:64GT/s商用,128GT/s(PCIe7.0)开发

3. 全认证壁垒:英伟达/AMD/Intel/AMD全认证,新进入者需2-3年

4. 高毛利+规模:毛利率70%,研发率15%,良性循环

五、盈利预测(2025-2030)

- 2025:营收54.5亿,净利22.36亿

- 2026:营收81亿,净利32亿

- 2027:营收111亿,净利44亿

- 2028:营收156亿,净利60亿

六、估值与目标价推导

A股(688008)

- 目标价:387元(12个月)

- 估值:2027E折现35倍PE(AI芯片均值45倍,折价22%)

- DCF:2030E折现47.9倍PE

H股(06809)

- 目标价:582港元

- 估值:2027E折现38倍PE,相对A股溢价38%(流动性+海外AI客户溢价)

七、核心风险

1. DDR5渗透率不及预期、价格战(瑞萨/IDT降价)

2. PCIe/CXL研发/认证延迟(2027量产推迟)

3. 英伟达/AMD供应链份额波动

4. AI服务器需求放缓、库存调整

5. 汇率波动(美元收入占比85%)

八、结论

澜起科技是全球AI内存互连绝对龙头,DDR5+Agentic AI+PCIe/CXL三驱动,2026-2028净利CAGR 38%,目标价387元,上行空间50%+,AI芯片首选标的。