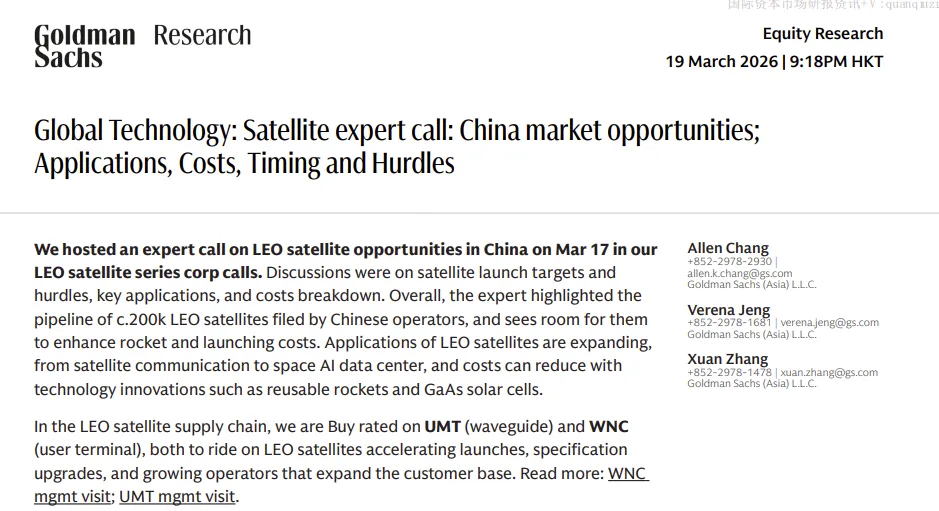

最近, 高盛发布了一份关于中国新一轮科技方向的研究交流纪要,核心聚焦一个很有意思、但市场还没有完全定价的方向

——低轨卫星(LEO)产业链。

我把核心内容做了系统梳理,结合当前产业环境和朋友们分享探讨:这件事到底意味着什么?对中国经济和资本市场的意义在哪里?

一、一个容易被忽略的“超级工程”:20万颗卫星

中国申请的低轨卫星数量,大约在20万颗规模

目前全球最知名的星链(Starlink)计划,也不过几万颗级别 而中国这一轮规划,是直接上一个数量级

更关键的是,这不是“规划图纸”,而是有时间约束的:

- 7年内必须开始发射

- 14年内必须完成部署

这意味着什么?

这不是一个概念题,而是一个必须落地的工程

二、为什么现在开始发力?背后其实是三个趋势

如果只看“卫星”,很多人会觉得有点远,但其实背后对应的是三个更大的变化。

第一,通信边界在被打破

传统通信是地面网络,但低轨卫星可以做到一件事:

任何时间、任何地点都能连接

这对于:

偏远地区 海洋 空中交通

都是颠覆性的。

第二,数据量爆炸,地面算不过来了

关键词:空间数据中心(Space Computing)

简单理解就是:未来很多数据,不是在地面处理,而是在太空直接计算,再传回地球。

为什么?因为:

数据量太大 传输带宽有限

所以必须“就地处理”。

第三,中国制造能力开始向“太空延伸”

高盛的一个判断很有意思:

卫星制造,中国反而不弱真正短板在:火箭能力 + 核心器件(光学、芯片)

这其实和我们熟悉的产业逻辑一模一样:

整机强 → 核心部件仍有提升空间

三、钱花在哪?这才是投资的关键

很多人看这种宏大叙事,会忽略一个最重要的问题:

钱到底花在哪?

发射成本 vs 制造成本:大约50:50

卫星内部: 相控阵天线 激光通信设备 平台 + 载荷:占一半

单颗卫星寿命:5-7年

这意味着什么?

这是一个持续投入、持续替换的产业

不是一次性工程,而是:

类似“基建+消费”的结合体

四、一个被忽视的关键点:这是“长期赛道”,不是短炒题材

很多人看到“航天”“卫星”,第一反应是题材炒作。

但这次不太一样。

原因在于三点:

第一,时间维度足够长14年的部署周期,意味着这是一个长期产业趋势,而不是短期事件。

第二,进入门槛极高卫星运营商数量不会多(牌照+资本限制)

这其实在保护行业格局,避免内卷。

第三,技术路径在持续降成本比如:

可回收火箭 新型太阳能材料

成本一旦下来,商业化空间会迅速放大

五、这件事对中国经济意味着什么?

如果把视角拉高一点,这个方向本质上是:

“新型基础设施”的太空版本

它对应的是:

通信升级(类似当年的4G→5G) 数据基础设施升级 高端制造能力外延

更重要的是,它和当前中国的一个大方向是高度一致的:

新质生产力

从地面走向太空,本质上是产业能力的“外溢”。

六、对A股的启示:真正的机会在哪里?

第一层:最直接受益(硬件环节)

天线 通信设备 光学器件

第二层:制造与发射体系

航天制造 火箭产业链

但这里周期更长,兑现更慢

第三层:应用端(长期想象空间)

卫星通信 车联网 空间计算

这是未来,但短期难兑现

七、下一轮产业趋势的轮廓正在形成

很多机会,往往不是在最热的时候出现,而是在:

还没完全被理解+还没完全被定价的时候慢慢酝酿。

中国正在布局的,不只是卫星,而是一整套“太空基础设施体系”。

对于普通投资者来说,也许短期看不到太多波动,但从更长周期看:

这种级别的产业变化,很少缺席资本市场的主线行情。

真正重要的,不是立刻下注,而是先看懂。

因为很多时候,认知走在前面,机会才会慢慢跟上。