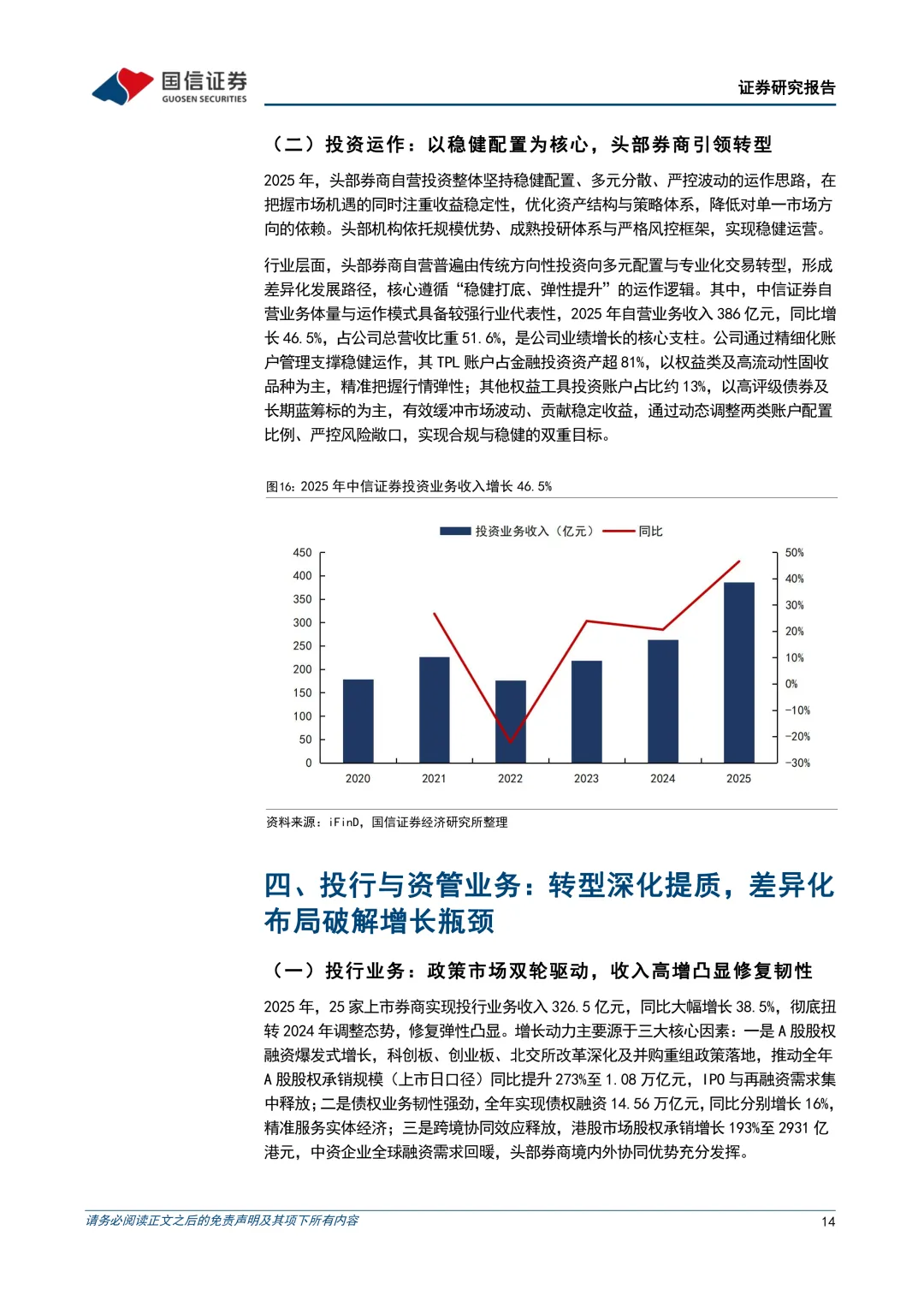

📄 本文PDF完整版已上传云盘,点击链接保存后可随时查阅:https://pan.quark.cn/s/0441028176b1

先把结论摆在前面。

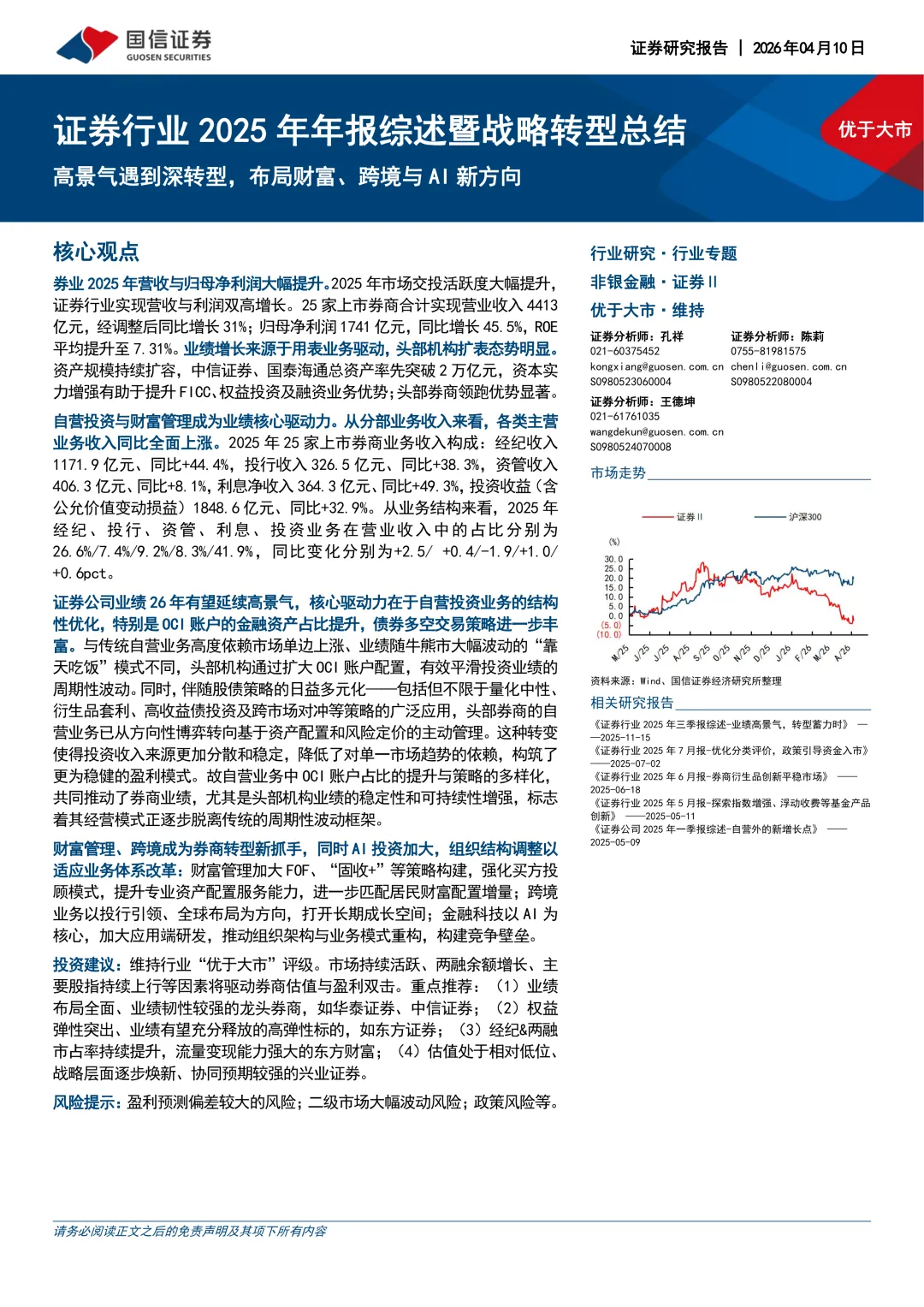

从这份国信证券的行业综述看,券商 2025 年的成绩单是“量和价一起上”。行业整体景气很高,但经营模式正在从“靠行情”往“靠配置和风险定价”挪。

更关键的是,增长的核心驱动力越来越集中在两块,自营投资与财富管理。看懂这两块,大概率就看懂了 2026 年券商的主线。

2025:收入和利润双高增长,ROE 回到更舒服的位置

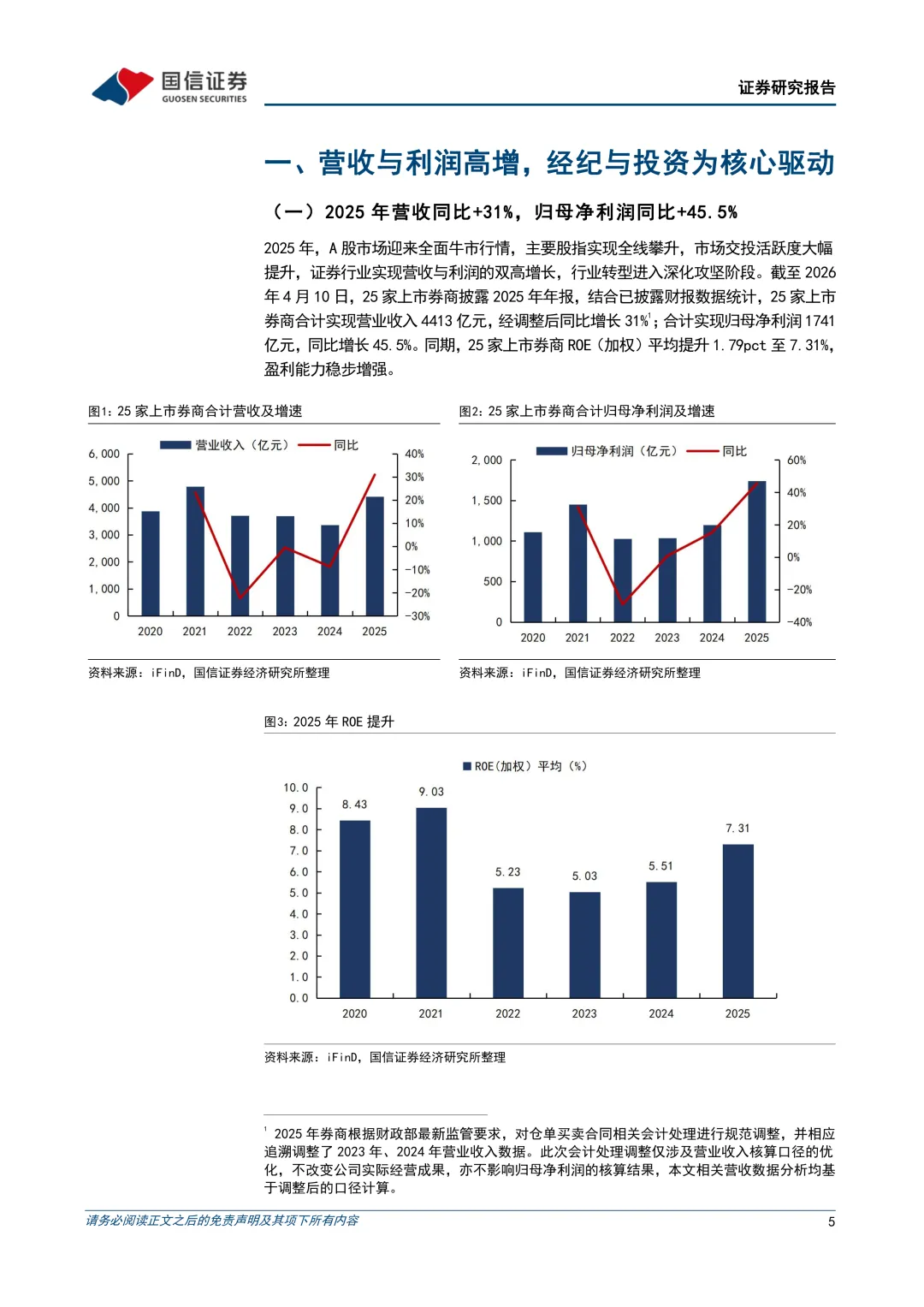

材料给了一个很直观的行业汇总数字。

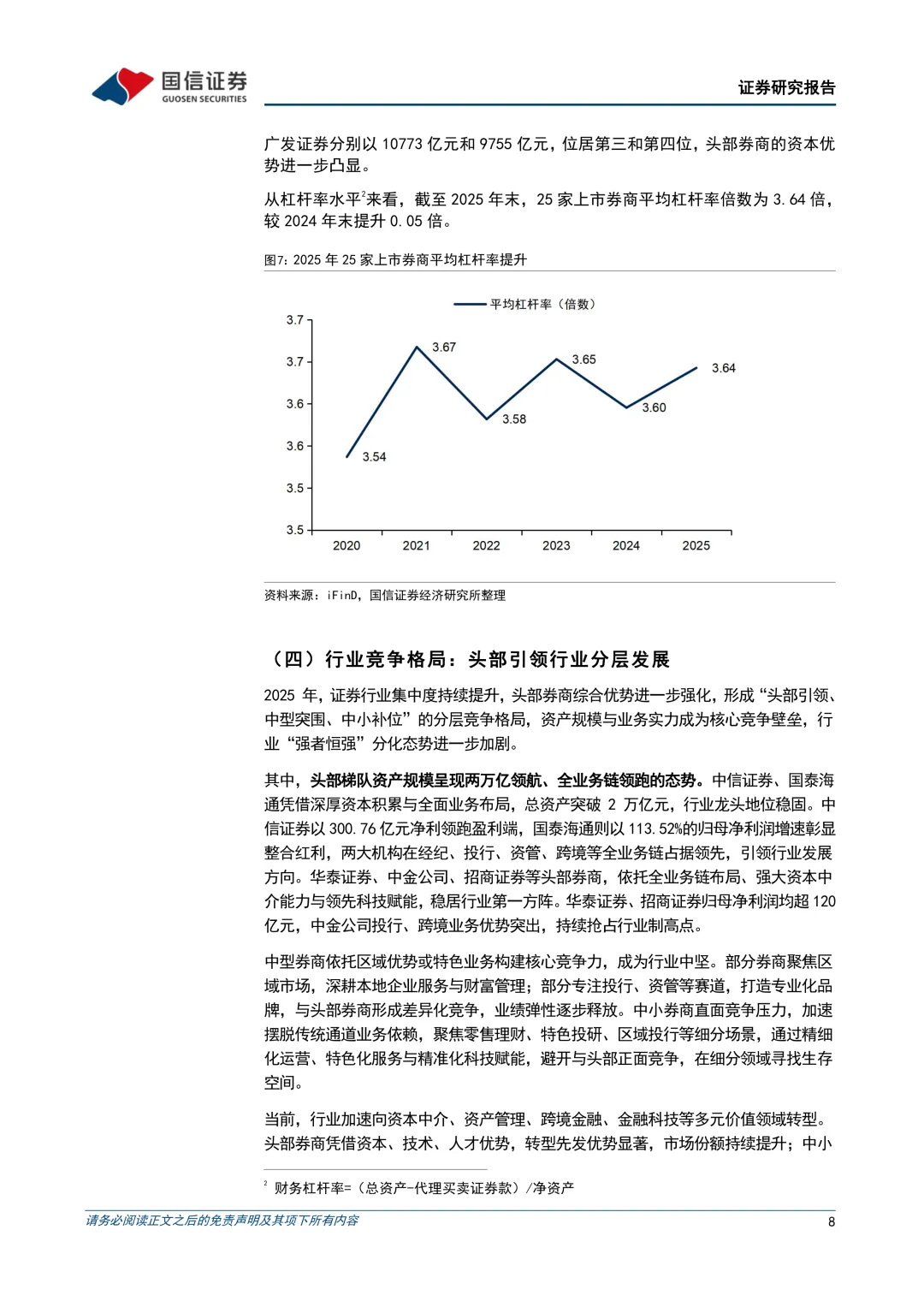

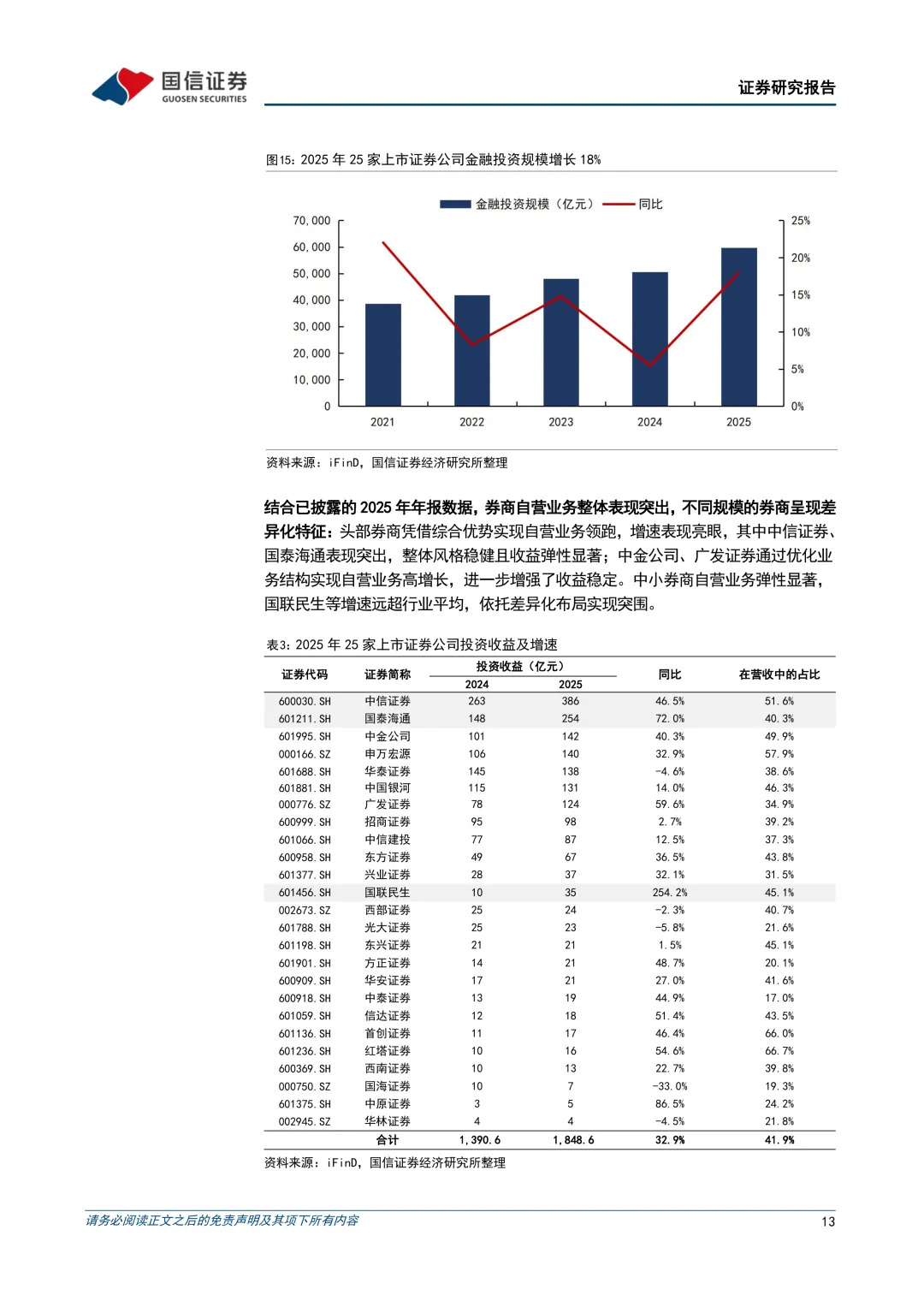

25 家上市券商合计营业收入 4413 亿元(经调整后同比 +31%)。归母净利润 1741 亿元(同比 +45.5%)。平均 ROE 提升到 7.31%。

如果你只想记一个点,就是“利润弹性比收入更大”。这通常意味着,业务结构更偏向高杠杆和高波动的收入项在发力,或者成本端相对更稳。

结构:自营投资与财富管理,正在变成真正的“发动机”

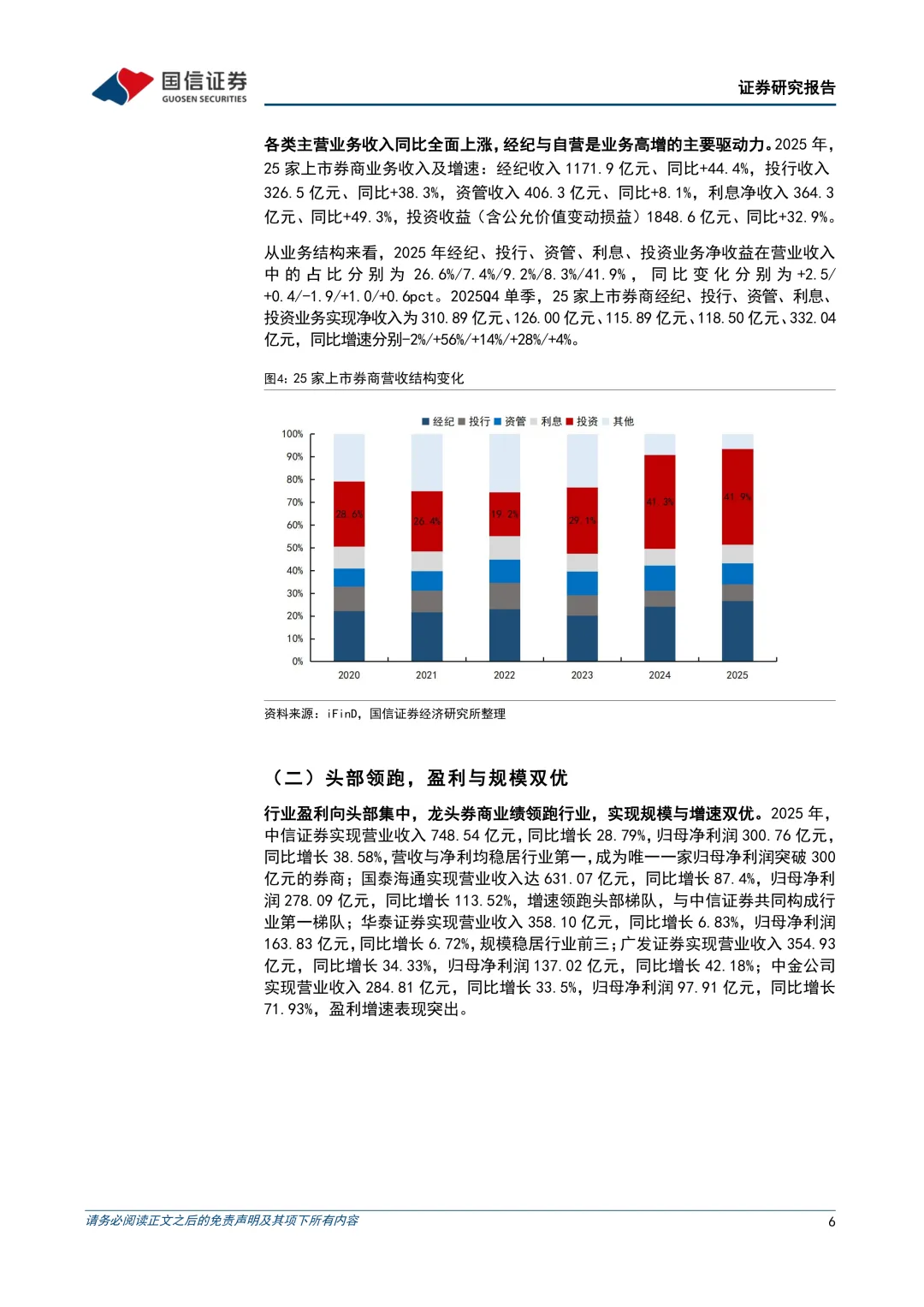

材料把 2025 年各分部收入拆得比较清楚。

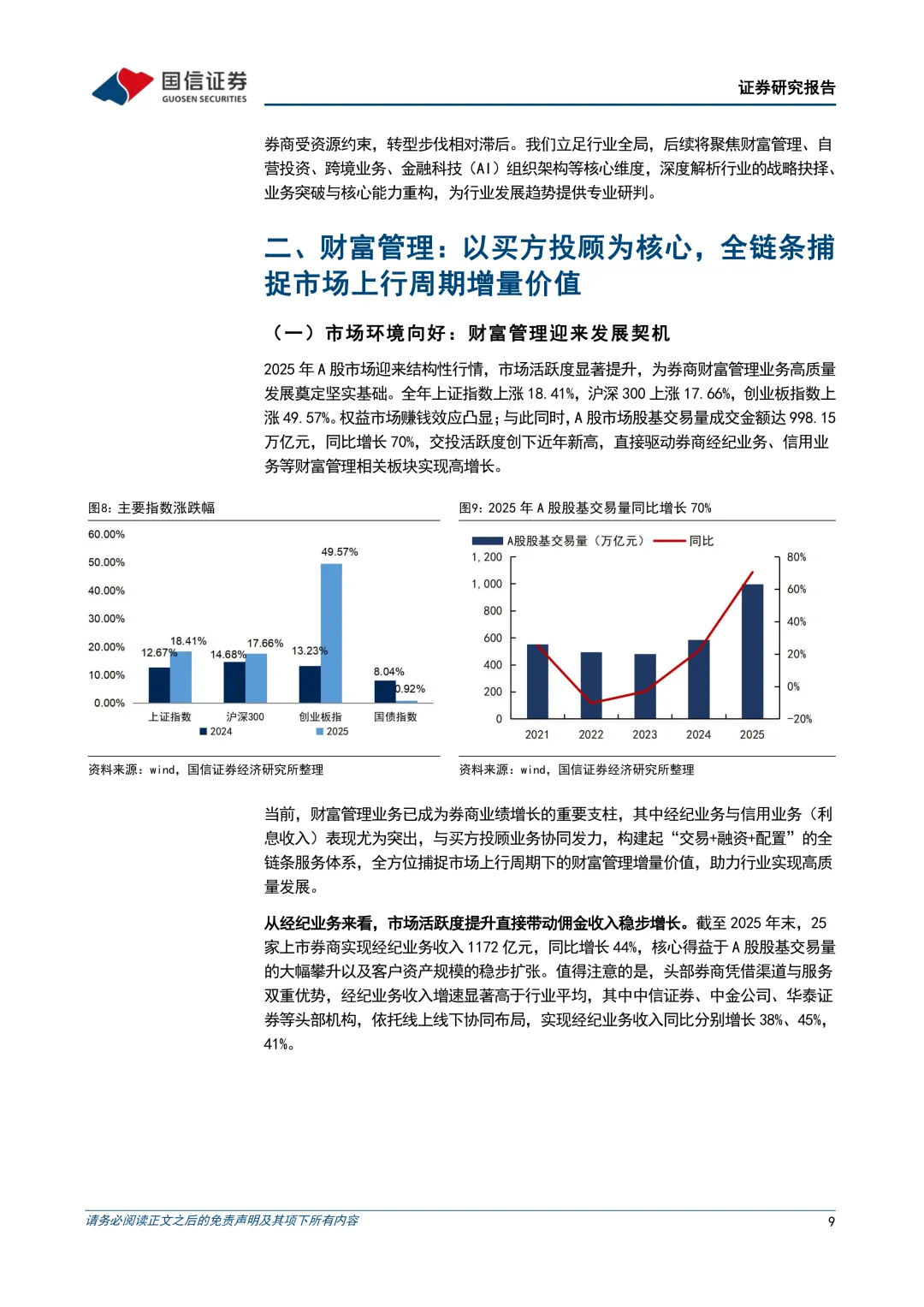

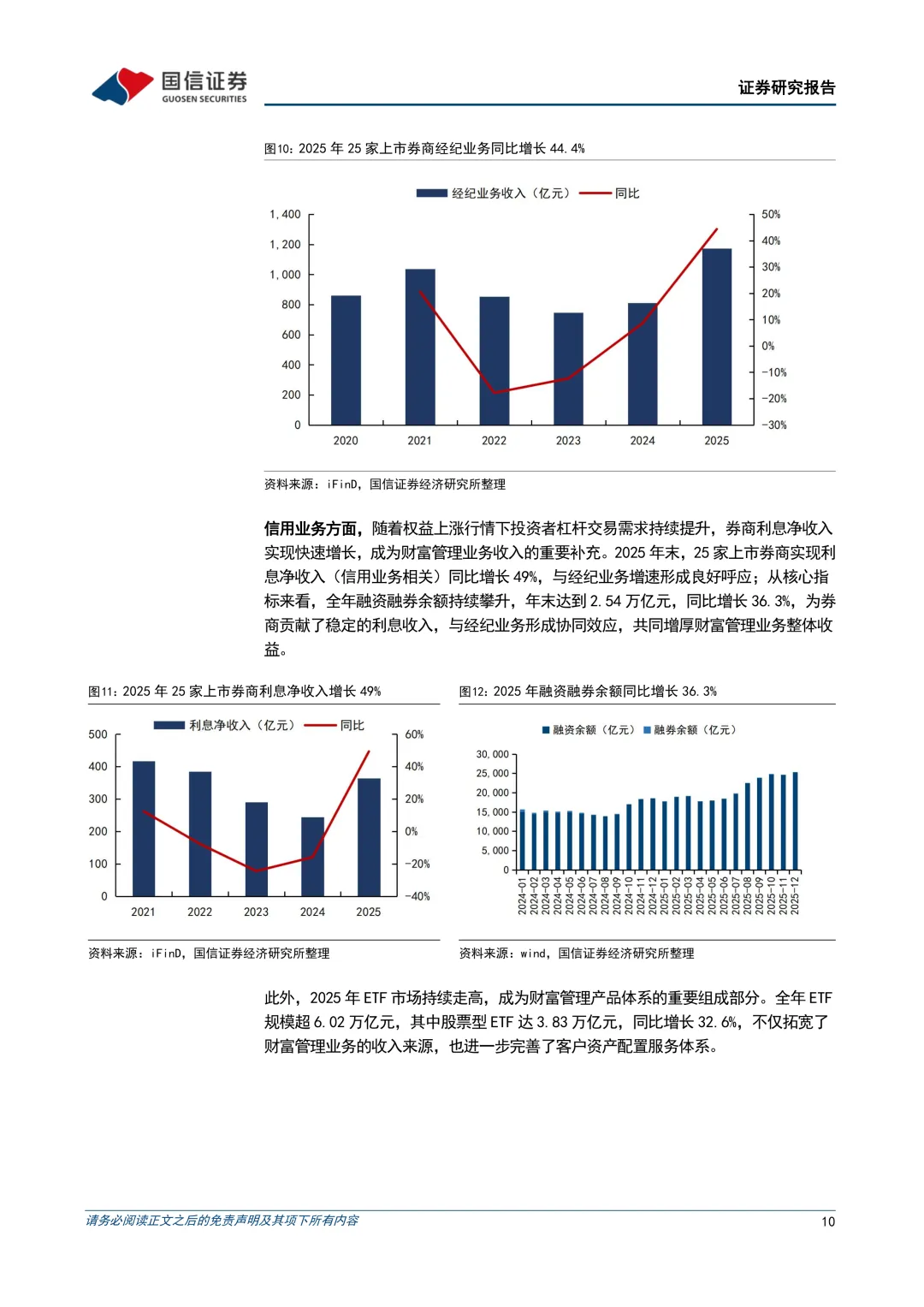

- 经纪收入 1171.9 亿元,同比 +44.4%

- 投行收入 326.5 亿元,同比 +38.3%

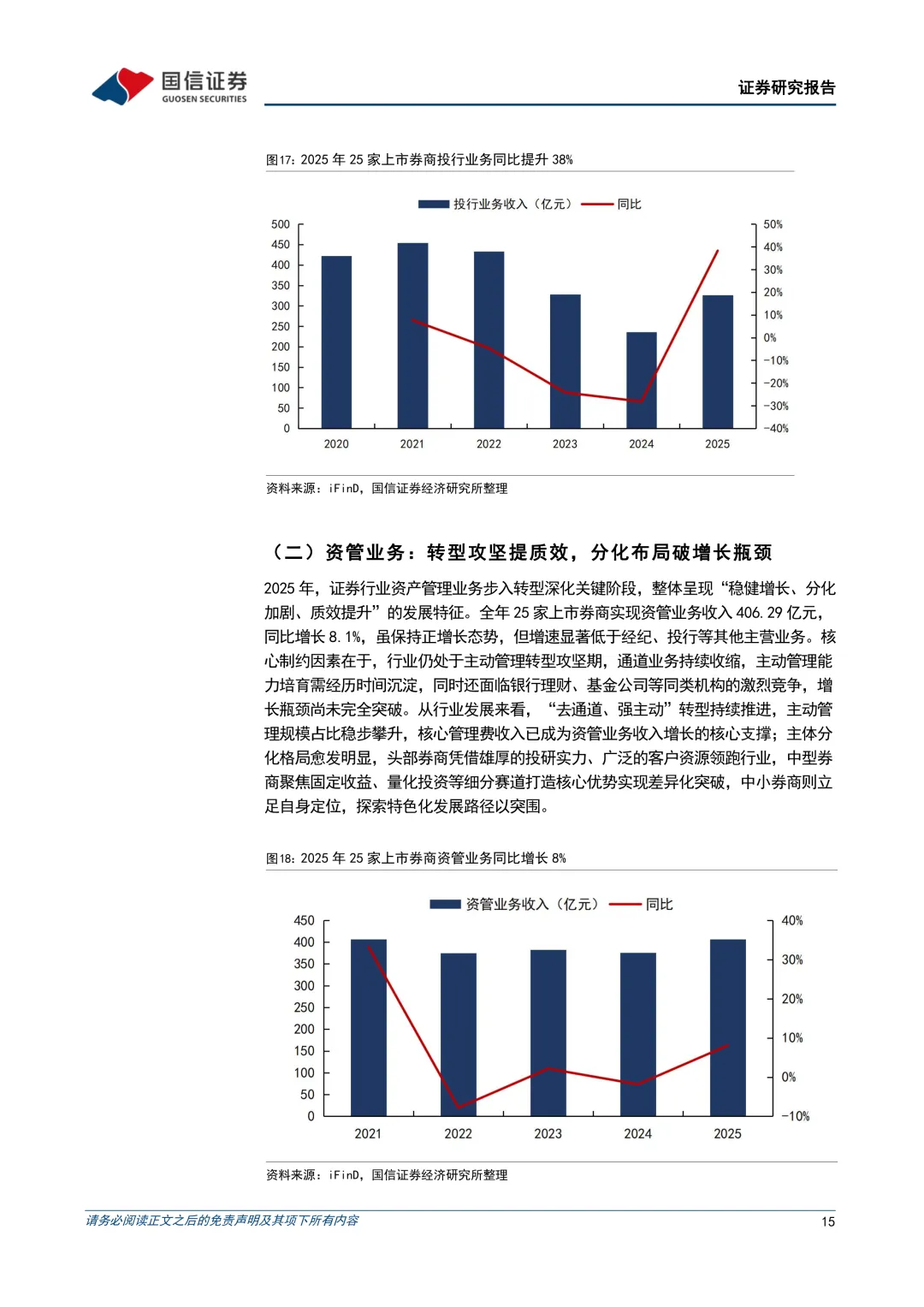

- 资管收入 406.3 亿元,同比 +8.1%

- 利息净收入 364.3 亿元,同比 +49.3%

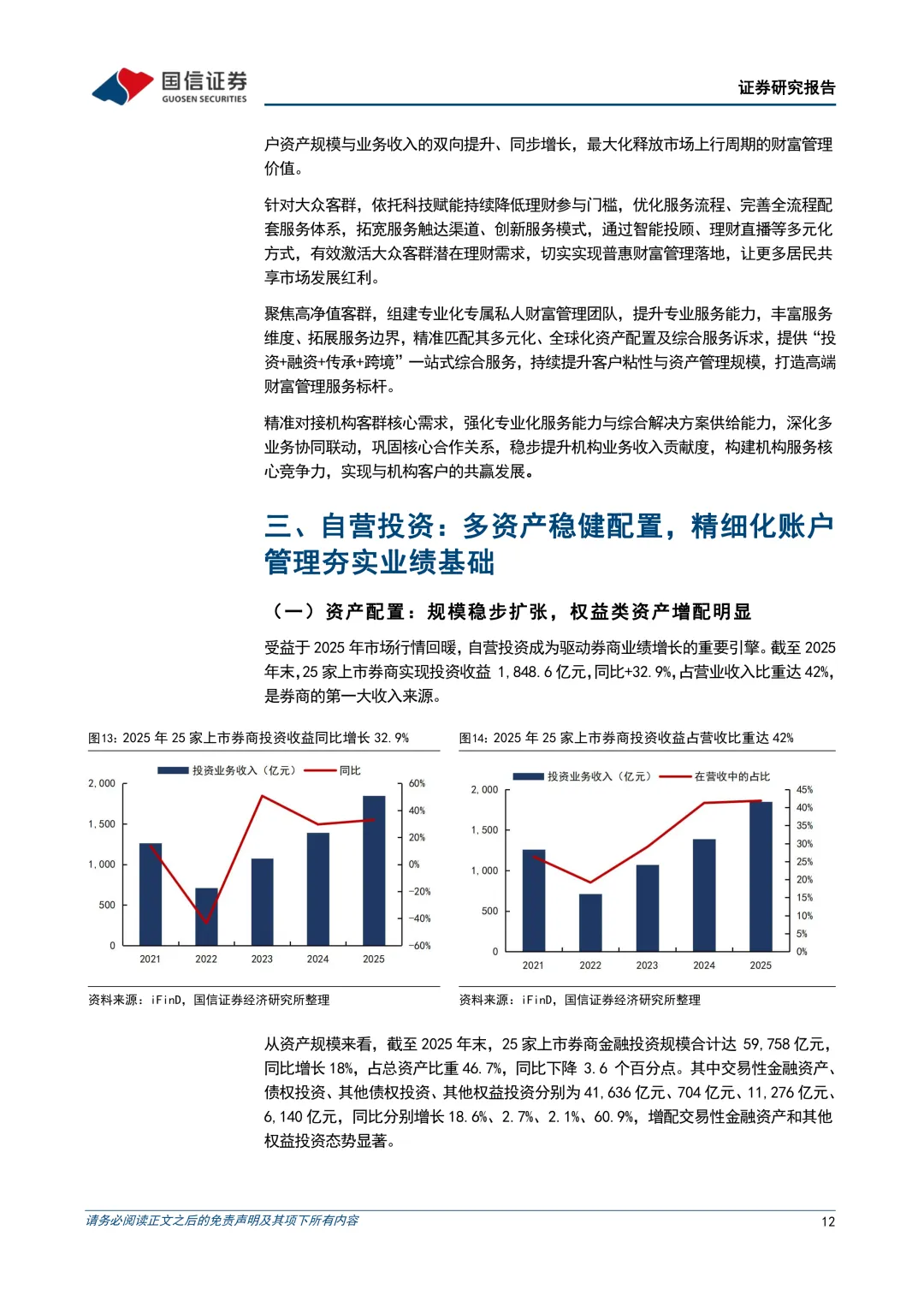

- 投资收益(含公允价值变动损益)1848.6 亿元,同比 +32.9%

对应的收入占比大概是:经纪 26.6%,投行 7.4%,资管 9.2%,利息 8.3%,投资 41.9%。

一句话解释这张结构图。

行业最“重”的那块是投资相关(四成出头)。同时,经纪和利息两块的弹性也很强。

如果你是做券商研究或交易的,从这个结构出发可以做两类追问。

- 这轮经纪和利息的高增长,能否在 2026 年继续保持,还是更多来自 2025 年的高活跃度基数。

- 投资收益这块,未来的稳定性来自哪里,是否能摆脱单边行情的依赖。

2026 展望:不只看“方向”,更看“账户结构”和“策略多元化”

材料的一个核心判断是,券商 2026 年可能延续高景气,关键驱动力在自营的结构性优化。

重点被点名的是 OCI 账户金融资产占比提升,以及债券多空等策略更丰富。

它想表达的逻辑是:

过去很多自营更像“方向盘”,行情好就赚,行情差就回吐。现在头部机构通过更偏配置和风险对冲的打法,试图把自营变成“发动机”,让收益来源更分散、更平滑。

材料还提到一些策略方向,包括量化中性、衍生品套利、高收益债、跨市场对冲等。这里不需要逐个展开,你只要记住关键词,“主动管理”和“风险定价”。

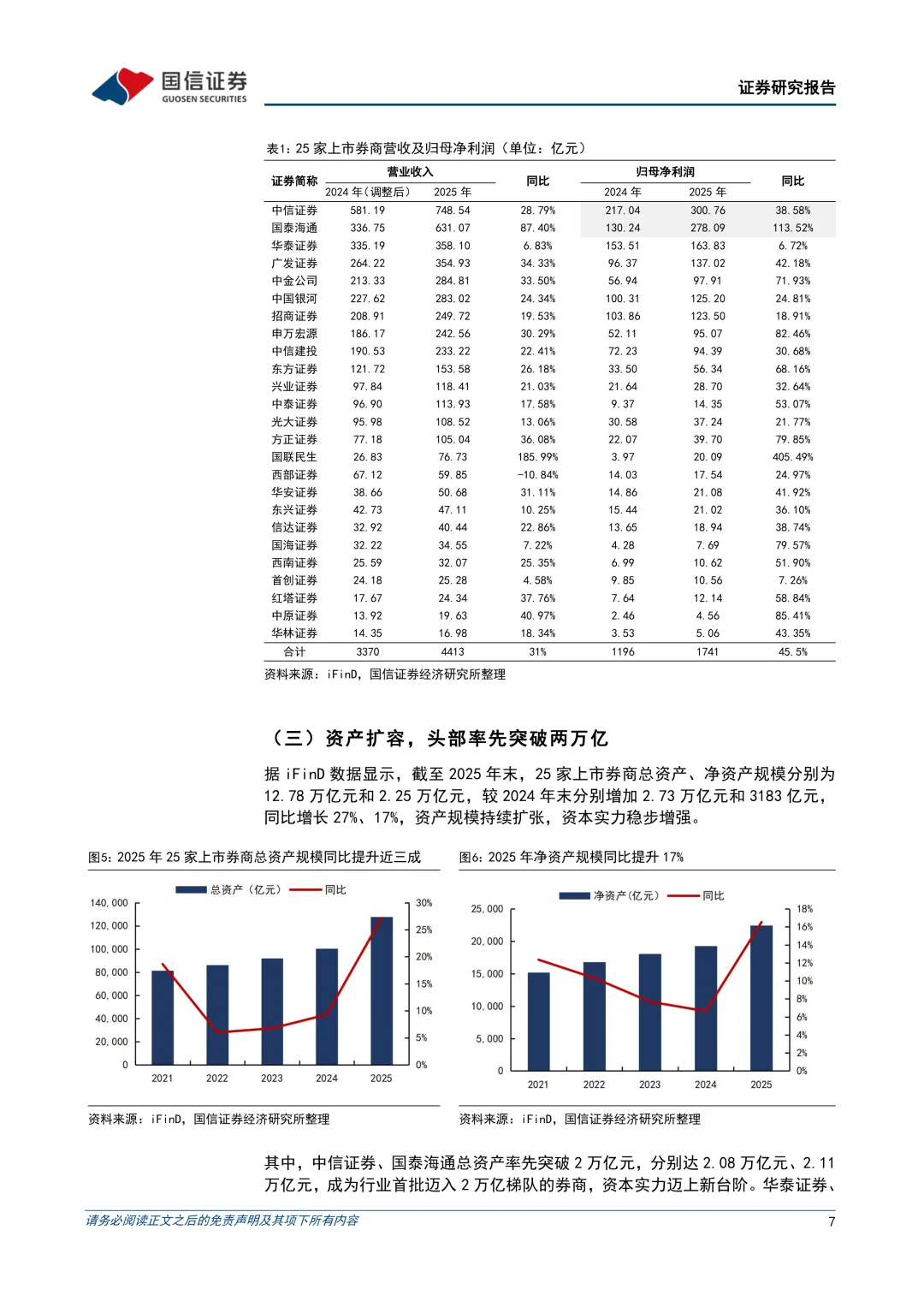

头部券商:扩表和资本实力,可能会继续放大优势

材料里提到,头部机构扩表态势明显,资产规模持续扩容。比如中信证券、国泰海通总资产率先突破 2 万亿元。

这类信息的含义通常是:

资本实力增强,会让头部在 FICC、权益投资、融资业务上的能力边界更大。尤其当行业在做“从周期到能力”的转型时,资源禀赋更容易形成正反馈。

读完能做什么:一份简单的检查清单

把材料翻译成可执行动作,可以按这 5 条去看你关心的券商。

1. 看自营的“账户结构”。OCI 占比、固收多空和对冲策略的描述,是否更清晰。

2. 看投资收益的“稳定性”。如果盈利主要来自单一行情方向,波动可能更大。

3. 看财富管理的增长质量。经纪高增长背后,是活跃度、客群迁移,还是产品和投顾能力提升。

4. 看扩表能力与资本约束。资产规模、资本充足、融资渠道,会决定很多业务上限。

5. 看风险暴露点。材料也提示了二级市场波动、改革推进不及预期、监管趋严、创新业务推进不及预期等风险,这些往往会直接影响短期估值。

以下为原文预览:

需要查看更多专题研究报告,可以微信扫一扫/长按识别下方优惠券付费成为会员,30000+份报告,随意下载,不受限制,报告涵盖全行业。

【大吉行业专题报告库】:公众号@大吉研报星球

作者 选择加入即可获得:

1. 星球精选专题研报

2. 1v1研报专题定制整理、查找与下载服务

戳“阅读原文”下载报告