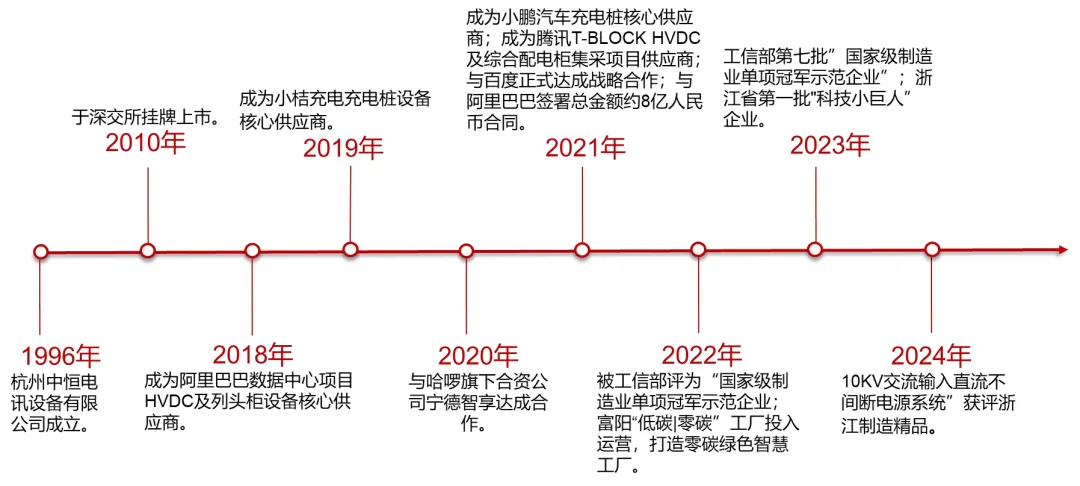

公司创始人朱国锭在1996 年创立中恒电讯,专注高频开关电源技术,巅峰时期市场占有率达 80%,是铁路部门电源系统国内四大供应商之一;2010 年于深交所上市,上市后逐步从传统电源设备商向数字能源综合服务商转型; 2014 年,成功进入新能源汽车充电领域;2016 年,募资 10 亿元发展能源互联网,推动数据中心 HVDC 技术应用;2018 年,成为阿里巴巴数据中心核心供应商,进入互联网巨头供应链;2020 年,牵头制定国家直流供电标准。

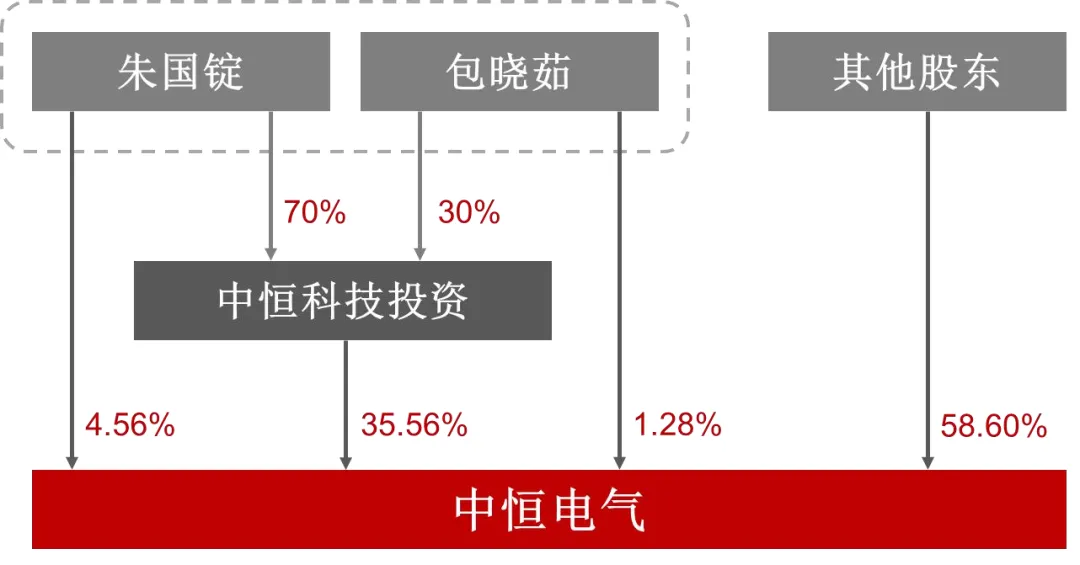

公司实控人为朱国锭、包晓茹夫妇,合计控股超 41%,股权结构稳定,核心管理层深耕行业多年。

公司主营业务聚焦绿色 ICT 基础设施、新型电力系统、低碳交通、综合能源服务四大板块,是数据中心 HVDC(高压直流)供电技术方案的行业先行者。公司核心产品涵盖 HVDC 高压直流电源、巴拿马预制化电力模组、通信电源、电力操作电源、充电桩及电力数字化软件,广泛应用于 AI 智算中心、运营商基站、电网系统、新能源交通等场景。

从业务结构来看,数据中心电源已成为第一增长曲线,2025 年营收占比提升至 36.3%;电力操作电源、通信电源、电力软件服务分别占比 22.16%、17.98%、19.6%,多元业务均衡发展,形成稳固基本盘。

2024 年公司迎来业绩拐点,实现营业收入 19.62 亿元,同比增长 26.13%;归母净利润 1.10 亿元,同比大幅增长 178.52%。2025 年延续增长态势,全年营收 21.37 亿元,归母净利润 1.26 亿元。2026年第一季度,实现营业收入4.18亿元,同比增长7.79%;归母净利润0.25亿元,同比增长22.89%。

前瞻指标—合同负债与存货:截至2025年底,公司合同负债高达3.3亿元,相比年初翻了一番;存货也增加至8.8亿,较年初增长26%。

二、行业赛道:AI 算力爆发,HVDC 开启替代浪潮

1、行业核心逻辑:机柜功率跃升倒逼供电技术迭代

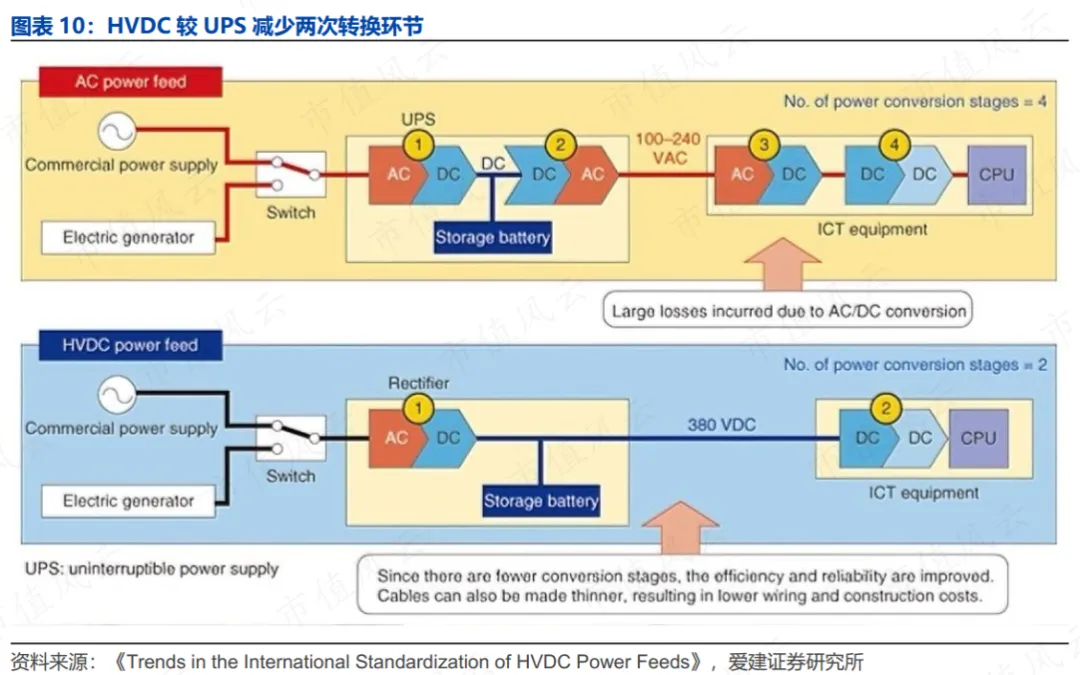

随着大模型、生成式 AI 快速普及,英伟达 GB200、B100 等高端芯片单卡功耗突破 1000W,AI 智算中心单机柜功率从传统 6kW 飙升至 100kW 以上,传统 UPS 供电方案短板凸显。传统 UPS 采用 “AC-DC-AC” 三次转换架构,能耗损耗大、占地空间广、建设周期长;而HVDC 高压直流电源省去逆变环节,采用两级转换,系统效率可达 97.5% 以上,较 UPS 高出 3-5 个百分点,同时占地减少 30%-50%,建设周期从 12 个月缩短至 3 个月,完美适配高功率 AI 机柜需求。

当前,英伟达、Meta 等国际巨头纷纷推行 800V 高压直流标准,国内运营商、互联网大厂加速 HVDC 规模化部署,行业进入UPS 向 HVDC 快速替代的黄金周期。叠加国家 “算电协同” 战略落地,数据中心绿电占比要求持续提升,HVDC 更适配绿电直连、能耗优化,行业政策与市场需求形成双重共振。

2、市场空间

据券商测算,国内市场增速更为迅猛,2025 年中国智能算力规模突破 1000 EFLOPS,2028 年将增至 2781.9 EFLOPS,带动智算中心供配电需求持续爆发。预计 2026 年国内 HVDC 市场规模突破 100 亿元,2027 年攀升至 177 亿元。

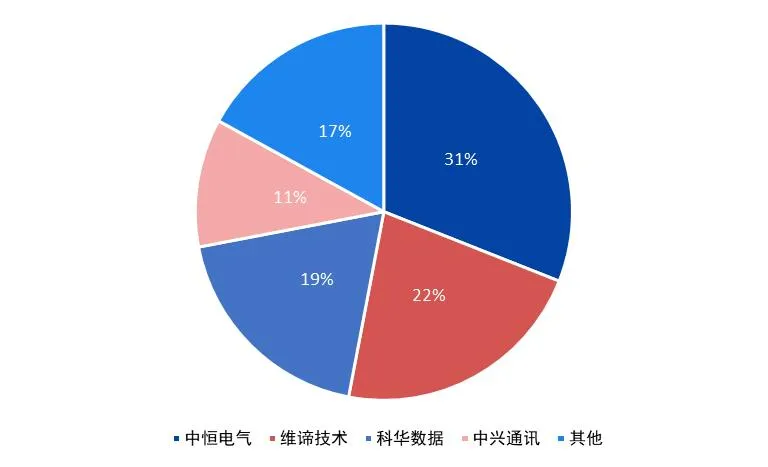

行业竞争格局呈现寡头垄断态势,全球 HVDC 市场由中恒电气、台达电子、维谛技术三家占据 95% 份额;国内 2025 年智算中心 HVDC 行业 CR3 达 72%,中恒电气以 31% 市占率稳居行业第一,龙头地位稳固。行业具备高客户认证壁垒,大型 IDC 供应商需三年以上稳定运营记录,新进入者难以快速切入,强者恒强格局明确。

3、细分赛道增量清晰

- 巴拿马电源:公司与阿里联合研发的二代 HVDC 技术,集成变压、配电、整流功能,效率高达 98.5%,阿里 AIDC 项目供货占比超 90%,随互联网大厂资本开支扩容持续放量;

- 800V 高压直流:公司布局第三代 HVDC 产品,适配英伟达新一代服务器,已推出海外版 800V 供电方案,卡位行业技术升级风口;

- 海外市场:海外 HVDC 毛利率达 40%,显著高于国内 20%-30% 水平,东南亚、中东 AI 算力建设提速,出海带来高盈利增量。

中恒电气是国内 HVDC 技术先行者,2009 年率先布局直流供电技术,2010 年推出首款 240V 通信直流系统,牵头制定《信息通信用 240V/336V 直流供电系统》国家标准,也是国内唯一同时掌握 HVDC 与巴拿马电源核心技术的企业。目前公司正向 400V-800V 高压平台迭代,新一代 800V 产品将供电链路转换环节压缩至 1-2 次,能效行业领先。

2、客户壁垒:深度绑定头部巨头

公司深耕行业二十余年,深度绑定 BAT、字节跳动等互联网龙头,为腾讯 80%-90% 的数据中心提供供电方案,支撑阿里云 20% 以上算力节点;同时全覆盖中国移动、中国电信、三大运营商,在运营商集采中常年份额居前。金融、超算、第三方 IDC 等场景全面渗透,中国银行、天津超算中心等均为核心客户,客户粘性极强,订单稳定性突出。

3、产能与出海优势:规模化交付

公司富阳零碳工厂建筑面积 8.6 万平方米,具备年产 80 万个电源模块、5 万台电源机柜的产能,拥有自主钣金、铜材加工能力,可满足大型智算中心批量交付需求。全球化布局提速,2024 年成立新加坡全资子公司,与 Super X 成立合资公司,聚焦东南亚、中东市场,依托国内客户出海实现产品跟随布局,2025 年海外收入同比增长 178%,虽基数较低但增长潜力巨大,成为第二成长曲线。

四、宁德时代战略入股,算电协同深度绑定

宁德时代以41 亿元溢价 45% 增资公司控股股东中恒科技,取得 49% 股权,间接持有中恒电气 17.42% 股份,不谋求控制权,但委派高管参与公司治理。交易采用 “股权 + 现金” 模式,以时代天源 99.697% 股权作价 11.96 亿元入股,剩余 29 亿元现金支付,开启产业深度协同。

双方合作逻辑高度契合,形成技术互补 + 资源共享格局:宁德时代坐拥储能电芯、电池产能优势,旗下时代天源主攻储能 PCS 交流侧技术;中恒电气掌控 HVDC 直流侧与系统集成能力,二者强强联合,补齐 “电池 - 储能 - 直流供电” 全产业链短板。聚焦算电协同核心赛道,共同布局 AI 数据中心绿电供能、储能调峰、高压直流一体化解决方案,切入算力基础设施核心入口。

同时,宁德时代为公司带来三大赋能:一是资金加持,助力研发迭代与海外扩张;二是渠道共享,开放新能源、储能、全球供应链资源;三是技术联合,共同研发 800V HVDC、液冷超充等前沿产品,推动公司毛利率稳步提升至 30% 以上,长期成长空间进一步打开。

五、风险点

公司实控人朱国锭刚在2025年末收到刑事判决书:因犯操纵证券市场罪,被判处有期徒刑三年,缓刑四年,并处罚金一百万元。虽然目前公司董事长已由其妻包晓茹接任,但实控人的法律风险是悬在公司头顶的一把剑,可能会影响未来的融资、重大项目投标。

参考资料:

东吴证券-中恒电气-掘金HVDC百亿蓝海,御风AI基建全球化;

爱建证券-中恒电气-首次覆盖报告:受益HVDC渗透率提升,出海带动业绩高增;

山西证券-中恒电气-002364.SZ-HVDC方案领头羊,AI浪潮下迎新;

市值风云——宁王掏出41亿溢价45%入股!年赚1.3亿的中恒电气藏了什么宝?

以上所有内容均来源于网络公开资料,仅做信息分享,不构成投资建议,请独立审慎决策