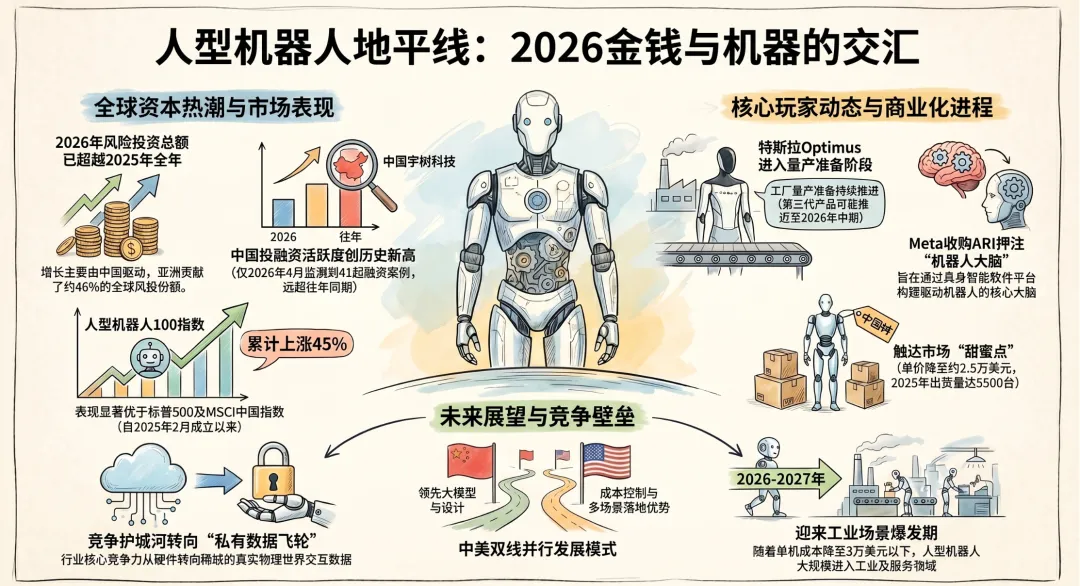

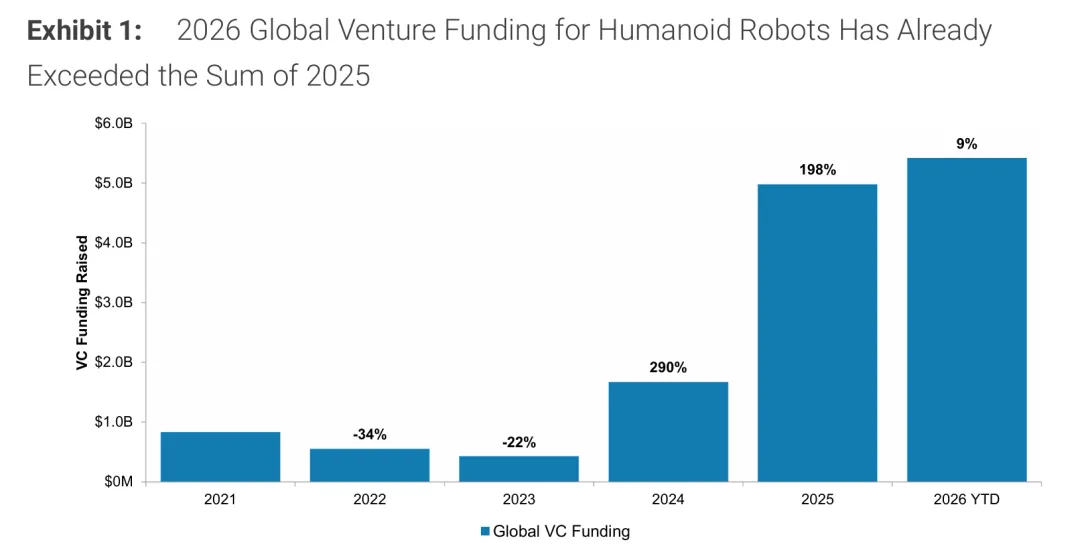

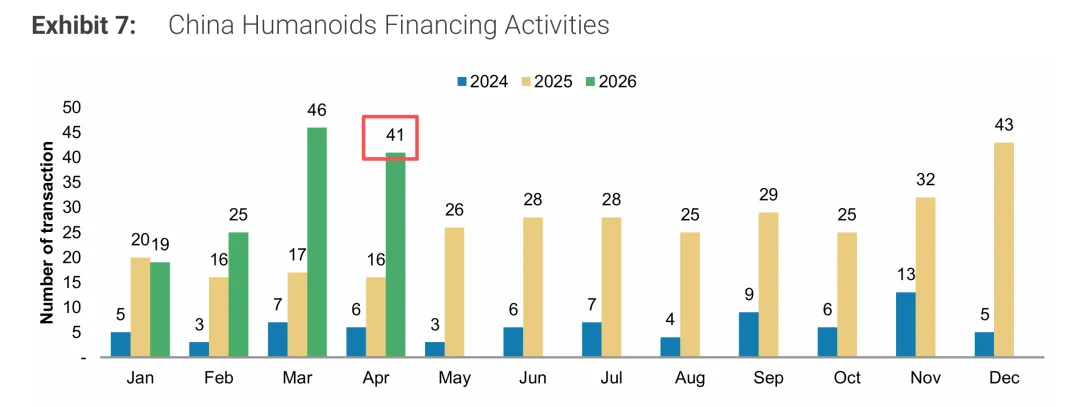

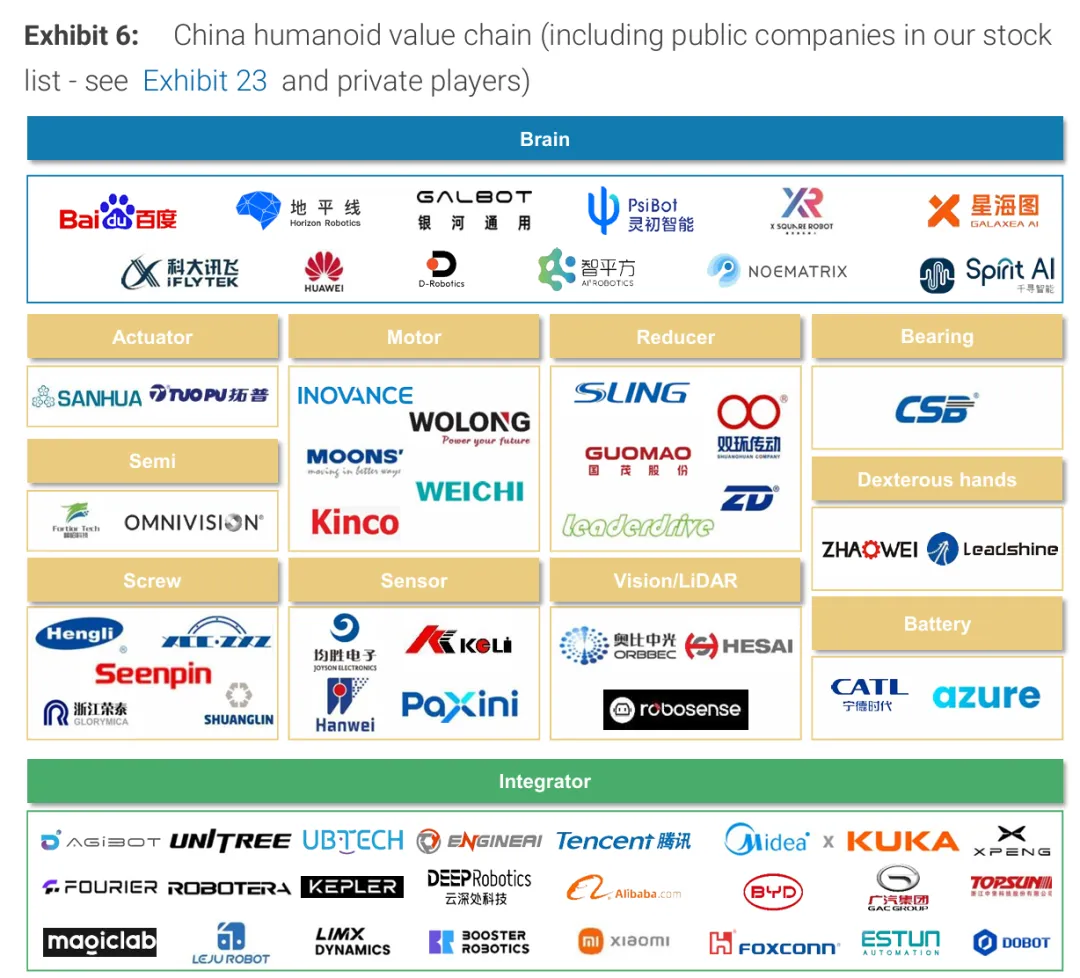

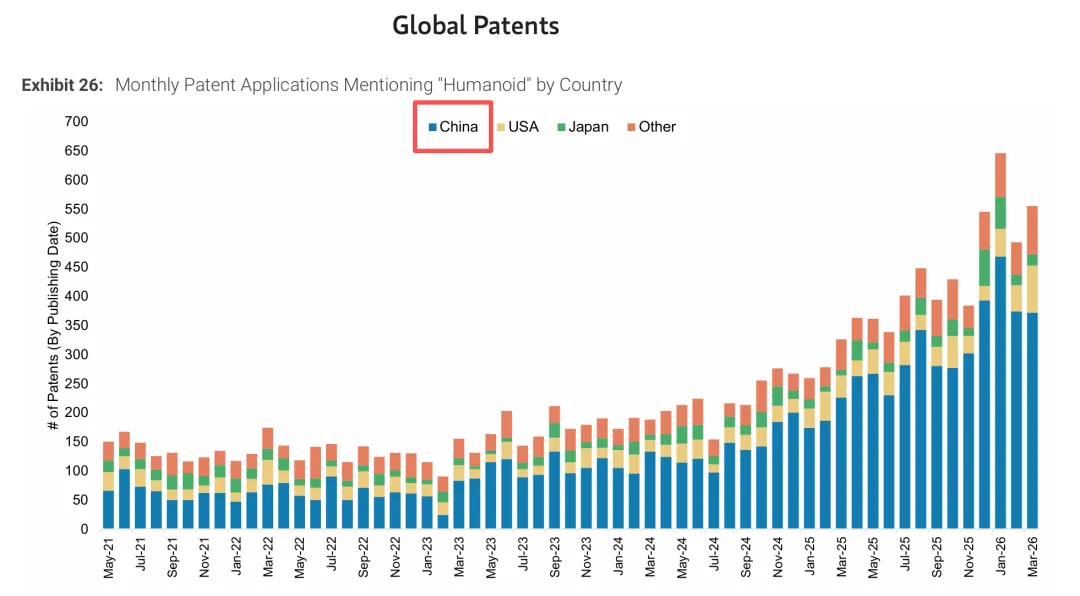

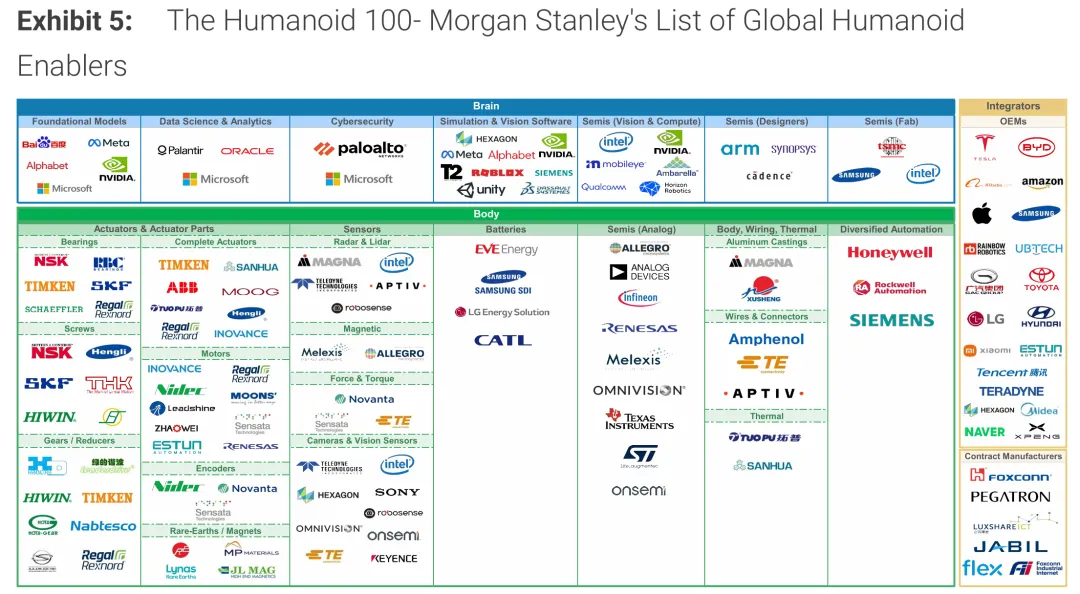

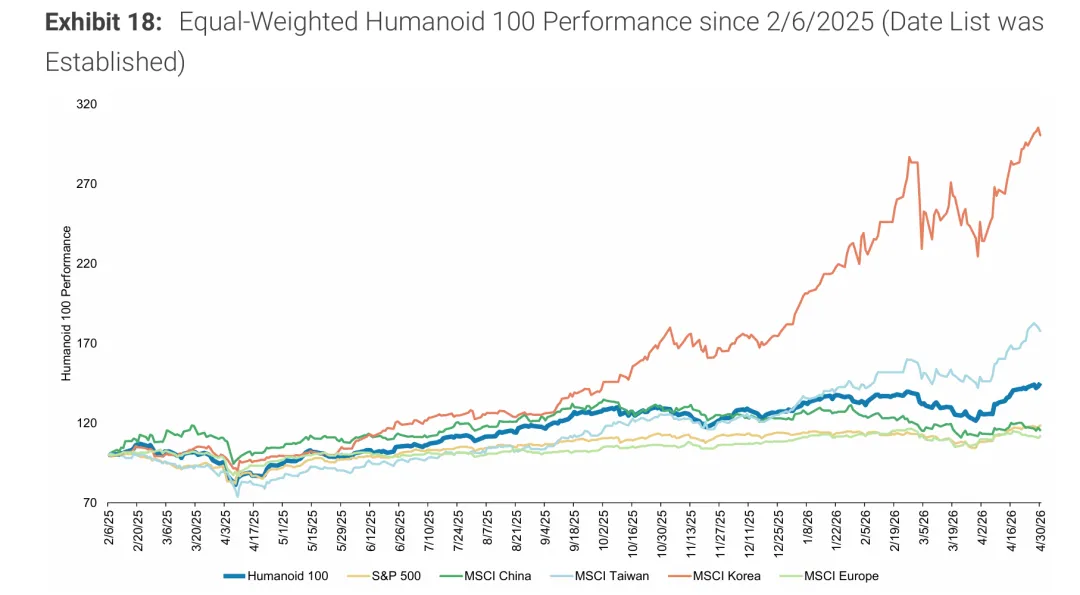

摩根士丹利发布了2026年上半年的全球人型机器人行业盘点。小编通读完只有两个字,震撼。简单来说,人型机器人已经告别了纯PPT和实验室作秀的阶段,正在轰轰烈烈地向真实世界“肉搏试点”过渡。今天,指数君就帮大家把这份厚厚的大摩研报脱水拆干货,看看这里面到底藏了多少含金量!大家最关心的特斯拉Optimus,长期来看马斯克依然觉得它是“历史上最大的产品”,但短期内大家得把期待值稍微稳一稳。原本说好2026年一季度亮相的第三代(Gen 3)Optimus要推迟到年中。比如之前网上挺火的腱驱动手部设计,老马自己在X上坦白,“已经改了,那款实际效果不行。”这种极速迭代,正说明了硬件电传动设计的极端新颖与残酷。而在特斯拉疯狂卷硬件的同时,扎克伯格的Meta 战略转向了。Meta最近低调收购了具身智能大模型初创公司ARI。ARI的创始人背景极硬,他是前Nvidia研究员,强项在于通过视频和真实物理交互数据让机器人进行表征学习。Meta 的CTO 直言,人型机器人就是Meta继AR之后的下一个“命根子”。看来,Meta 是铁了心要抢先构筑机器人的软件“超级大脑”。02 4月份狂冒41起融资!中国供应链踩中“甜蜜点”如果说美国在整机设计和大模型上领跑,那中国市场就是当之无愧的“资本发动机”和“落地卷王”。2026年至今,全球人型机器人领域的风投额已经超过了2025年全年的总和,而这背后最大的推手就是亚洲,贡献了约46%的资金。光是2026年4月份,中国境内就监测到41起相关融资案例,图中绿色四月份的数字。大摩特别点名了宇树科技(Unitree),出货量在2025年达到了5500台,毛利率达到了60%。更关键的是,宇树人型机器人单价已经降到了2.5万美元,约16.8万人民币)左右。这不仅打破了动辄百万的硬件神话,更一脚踩进了大摩眼中的市场大规模普及“甜蜜点”。就在昨日晚间,上交所公告,宇树科技科创板IPO将于今年6月1日正式上会审议。从3月20日受理到6月1日上会,仅间隔66天,速度远超行业均值。华福证券分析指出,宇树科技科创板IPO提速,标志国产机器人从一级市场融资驱动正式迈入二级市场独立定价的新阶段。现在,中国的整机和零部件集成商正带着精密减速器、灵巧手、执行器和传感器,疯狂在巡检、旅游、制造、物流甚至家庭辅助场景搞试点。这种“全栈开发”和成本控制能力,在全球范围内基本没有对手。还有这个数据,印象比较深刻,中国的人型专利数遥遥领先。大摩在研报里提出了一个非常深刻的技术共识,现在的“机器人大脑”技术栈,世界模型、VLA模型其实还没完全定型。它们去工厂里干一些高精度的活儿,暂时还是心有余而力不足,短期内必须靠“混合系统+规则保障”来撑场子。这意味着什么?意味着未来的核心竞争护城河,会从单纯的硬件比拼,迅速迁移到“私有数据飞轮”上。谁拥有源源不断、稀缺的“真实物理世界交互数据”,谁才能训练出最聪明的具身智能。中国企业在多场景的快速落地,恰恰能在未来帮我们攒下最厚实的数据家底。同时,零部件的量产节点正在加速释放。大摩预测,2026年下半年我们将看到灵巧手、高精度减速器等零部件迎来万台级别的交付。只要单机成本稳稳压在3万美元以下,2026到2027年,人型机器人就会在工业和半专业服务场景迎来全面爆发。04 资本局:AI开始搞大基建,“人型机器人100指数”跑赢大盘大摩去年编制了一个“人型机器人100指数”(Humanoid 100),涵盖了败家全球人形机器人产业链大牛公司,详见下图:自2025年2月成立以来,这个指数已经累计上涨了45%,表现把标普500和MSCI中国指数都甩在了身后,不过MSCI韩国在同区间内还是遥遥领先的!表现最亮眼的仔,主要集中在半导体和视觉计算领域,比如英特尔、意法半导体、安森美等。中国的产业链在4月份也顶住压力上涨了4%,尤其是精密零部件领域,展现出了极强的抗跌性和高增长潜力。更有意思的是,传统机构投资者正在疯狂涌入“物理AI”。现在不单是传统机器人公司在玩,针对工程和制造业的AI基础模型,比如Project Prometheus 计划融资高达100亿美元,已经成为了资本大鳄们的新猎场。钱去了哪里,未来就在哪里。大摩这篇研报告诉我们,中美双线并进的格局已经形成。随着成本的断崖式下跌和数据飞轮的转动,属于“人型机器人”的黄金时代,不是“未来已来”,而是现在正以惊人的速度发生。加仓精密零部件,还是蹲守具身智能软件?这只ETF跟踪中证机器人指数(H30590),是一只定位工业自动化全链条的主题型工具产品。截至5月26日,ETF规模4.41亿元,近1月反弹明显。中证机器人指数成分覆盖更偏传统工业自动化,重仓股为科大讯飞(9.86%)、汇川技术(9.54%)、大族激光(11.72%)等系统集成与自动化设备龙头。...

数据来源:AI小二;以上数据仅供参考,不构成任何投资建议。

我们将持续用数据观察行业最新变化,欢迎关注公众号: