2026年,氟化工行业迎来高光时刻。

一季度,氟化工头部企业纷纷交出亮眼业绩:巨化股份、永和股份、三美股份等企业净利润均实现大幅增长。

其中,永和股份的表现尤为引人注目。

2025年,公司实现营收52.06亿元,同比增长13.04%;净利润5.62亿元,同比增长123.46%。

2026年一季度,公司实现净利润1.8亿元,同比增长85.11%。

那么,永和股份是如何做到的?

永和股份的业绩爆发,主要得益于制冷剂的涨价。

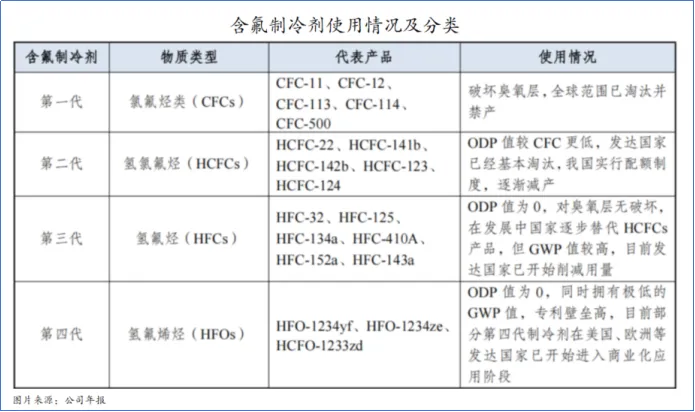

制冷剂又称冷媒、雪种,是氟化工的核心单品。

由于氟制冷剂热力性能较好,广泛应用于冰箱、家用空调、汽车空调等消费领域,占据了制冷剂市场的主导地位。

从环保替代进程来看,制冷剂至今已历经四代演变。

目前,第一代已经全球淘汰,第二代进入淘汰期,第三代是当下的全球主流,但因其温室效应显著(GWP值较高),也已步入总量控制阶段;第四代则处于商用前夜的成长期。

我国于2021年签订协议对第三代制冷剂实施配额管理制度,从供给端彻底锁死了产能上限。

根据协议,2024年被定为冻结年,2029年开始缩减,计划2035年削减30%,到2045年削减80%以上。

简单来说:生产多少,不再由市场说了算,而是由配额说了算。

而随着配额落地、供给端大幅收缩,供需格局被彻底改写,产品价格也持续走高。

2023年,三代制冷剂的市场均价在15000-30000元/吨之间。

2026年以来,三代制冷剂各品类报价全面上涨,4月初,R32、R134a、R125等三代制冷剂的市场报价均突破6万元/吨,同比上涨20%以上。

那么,配额又是怎么分的?

配额制度的实施逻辑建立在2021-2023年这一基准年之上。简单来说就是以这三年的平均产量和消费量,作为未来几年三代制冷剂生产与消费的“天花板”。

基准年内企业的生产规模越大、市场销量越高,在后续分配中分到的特许经营生产配额也就越多。

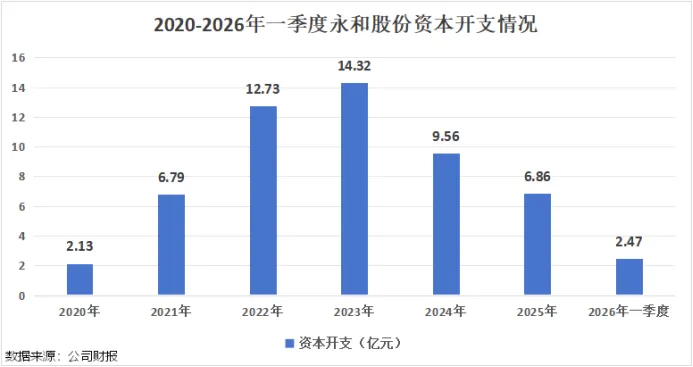

为了拿到更多的配额,各企业纷纷选择扩产、低价冲量抢占市场。

永和股份也不例外。

2021-2023年,永和股份的资本开支分别为6.79亿元、12.73亿元、14.32亿元,较2020年明显增加。

供给收紧,拥有产能优势的企业就能在配额分配中拿到更大的份额,从而在后续行业价格上涨周期中享受更多利润。

2026年,永和股份共获得HCFCs和HFCs制冷剂配额为6.35万吨,其中HFCs产品配额为6.03万吨,位于行业前列。

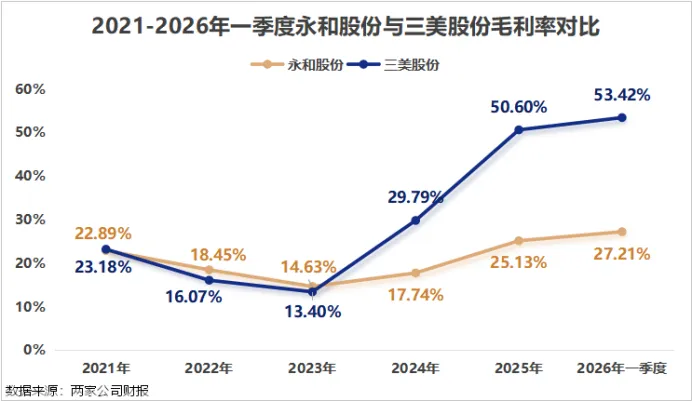

受益于制冷剂品种的供需改善,永和股份的整体毛利率在近几年迎来了修复。

2023年-2026年一季度永和股份的毛利率从14.63%上升至27.21%。

不过,如果我们把永和股份与体量相近的三美股份放在一起比较,就会发现三美股份的毛利率在2026年一季度达到了53.42%,明显高于永和股份。

那么,同样是氟化工领域的代表性企业,为什么永和股份的毛利率就低一截?

归根结底,还是双方的业务结构差异。

三美股份高度聚焦制冷剂主业,其制冷剂相关收入占总营收比重常年维持在85%左右,且产品以高毛利的三代HFCs为主,因此在涨价中弹性更大。

相比之下,永和股份更加偏向全产业链布局。

永和股份是我国氟化工产业链最为完整的企业之一,构建了从萤石矿、氢氟酸、甲烷氯化物,到氟碳化学品、含氟高分子材料及含氟精细化学品的完整氟化工产业链。

这种布局的好处,是在原材料价格波动周期中,能够有效对冲成本压力;但代价是,部分中间产品或配套产品的毛利率低于终端制冷剂,从而拉低了整体毛利率。

并且,公司在上游萤石资源上的布局,也构成了公司的护城河。

萤石,又称氟石,是氟化工产品的核心原材料。

萤石是不可再生资源,我国已经将其列为战略性矿产,严格控制开采总量,供给刚性强。

公司目前拥有3个采矿权,2个探矿权,已经探明萤石保有资源储量达到485.27万吨矿石量。

往后看,永和股份也拿到了向下游高价值领域冲击的入场券。

一是第四代制冷剂。

第四代制冷剂指的是不破坏臭氧层、GWP值较低的制冷剂,是公认的下一代环保制冷剂。

由于其技术壁垒较高,部分已推出的产品价格昂贵,目前仅在部分发达国家推广使用,我国尚未大规模商用。

但方向是明确的,随着三代制冷剂逐步削减,四代替代是必然趋势。

永和股份早已提前布局。

公司包头永和新能源材料产业园项目主要聚焦第四代制冷剂,规划产能包括2万吨/年HFO-1234yf、2.3万吨/年HFO-1234ze联产HCFO-1233zd。

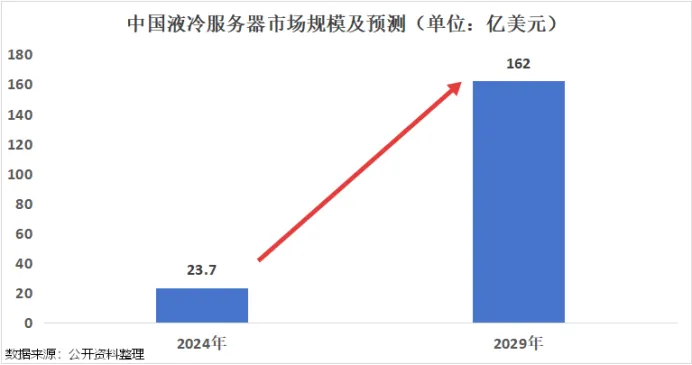

二是液冷领域。

随着数据中心的超大型化和高密度化发展,数据中心功率快速提升,导致传统的风冷散热难以匹配数据中心功率,液冷方案成为数据中心散热的更优选择。

据预测,到2029年,我国液冷服务器市场规模将攀升至162亿美元,2024-2029年复合增速高达46.8%。

在液冷技术中,氟化液是关键材料之一,尤其在浸没式液冷方案中,能够高效满足高密度计算设备的散热需求。

永和股份的六氟丙烯二聚体、六氟丙烯三聚体产品可应用于液冷领域,相关产品合计产能为7kt/年。

最后:

永和股份的业绩爆发,是氟化工行业景气上行与公司自身战略布局共振的结果。

短期看,三代制冷剂配额制度锁死了供给,涨价周期仍在持续,公司手握6.03万吨配额,直接受益于价格上行。

中期看,全产业链布局特别是萤石资源的自给,为公司提供了成本端的护城河,使其在行业波动中具备更强的抗风险能力。

长期来看,公司前瞻布局第四代制冷剂和液冷材料,为未来五到十年埋下了种子。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个好用的公众号:图解龙虎榜:一张图,读懂龙虎榜!

最后,别忘了点击右下角“ ”

”