【TL;DR】核心观点

沪电股份是全球数通PCB龙头,2025年营收189.45亿元(+42%),归母净利润38.22亿元(+47.74%),双双创历史新高。

2026Q1业绩持续爆发:营收62.14亿元(+53.91%),归母净利润12.42亿元(+62.90%),连续多个季度创新高。

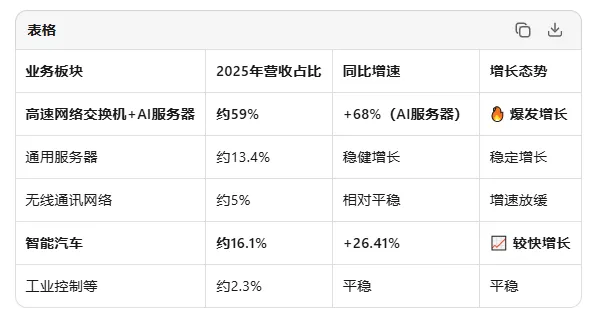

AI算力驱动高端PCB结构性需求,高速网络交换机+AI服务器相关产品占比已达59%,AI服务器PCB同比增长68%。

泰国工厂加速放量,2026Q1单季营收2.95亿元已超2025全年,产能利用率超90%,汽车事业部进入量产。

当前估值中性偏贵:股价约121元,对应2026E PE约41倍,PEG约0.84。考虑到50%+的复合增速,估值处于合理区间上沿。

2026年目标价区间103-118元(对应35-40倍PE),建议建仓区间95-110元。若AI算力需求持续超预期,2027年有望挑战147-168元。

一、公司业务介绍与商业模式

沪电股份(002463.SZ)全称沪士电子股份有限公司,成立于1992年,2010年在深交所上市,是全球领先的高端印制电路板(PCB)制造商。公司主营业务为各类印制电路板的生产、销售及相关售后服务,产品广泛应用于企业通讯、人工智能、高速运算服务器、数据中心、汽车电子、工业设备、医疗器械等领域。

商业模式可以概括为"技术驱动+大客户绑定+全球化产能布局":

技术驱动:公司深耕高多层板、高频高速板、HDI(高密度互连板)、mSAP等先进工艺,层数可达50层以上,技术门槛极高。

大客户绑定:公司面向全球头部客户群体,与英伟达、谷歌、微软、亚马逊、思科等全球科技巨头建立长期合作关系,客户集中度较高但粘性极强。

全球化产能布局:国内拥有昆山、黄石、常州金坛等生产基地,海外泰国工厂已投产并加速放量,形成"国内+海外"双轮驱动格局。

二、竞争优势

1. 技术壁垒:高端PCB领域的"隐形冠军"

沪电股份在高速运算服务器PCB、AI服务器PCB、高速网络交换机PCB等领域具备全球领先的技术能力。公司可量产层数50+的高多层板,AI服务器相关产品毛利率高达41.6%,远超传统板卡业务。

2. 客户结构:绑定全球算力巨头

公司产品直接配套英伟达GPU服务器、谷歌TPU集群、微软Azure数据中心等核心算力基础设施。在AI算力军备竞赛中,沪电股份处于产业链最上游、最稀缺的环节之一。

3. 产能扩张:资本开支密集落地

2026年以来,公司连续披露多项重大投资:

常州金坛CoWoP封装基板项目:3亿美元

高端PCB生产项目:33亿元

昆山沪利微电项目:55亿元

另一PCB项目:68亿元

总投资超150亿元,全面瞄准AI算力与高速网络带来的中长期需求。

4. 泰国工厂:海外战略桥头堡

泰国生产基地2025年实现营收2.89亿元,2026Q1单季即达2.95亿元(已超去年全年)。数据通讯事业部已有超70%海外客户完成认证,产能利用率超90%。汽车事业部2026年进入量产阶段,并向高阶HDI产品延伸布局。

三、营收构成:哪些业务在增长,哪些在放缓

以2025年营业收入为参考,公司业务结构如下:

核心增长引擎:

数据通讯应用领域PCB:2025年收入145.56亿元,同比增长45.21%。其中高速网络交换机及配套路由相关PCB产品收入81.69亿元;AI服务器和HPC相关PCB同比增长68%,占通讯板收入的23%。

智能汽车应用领域PCB:2025年收入30.45亿元,同比增长26.41%,受益于汽车智能化和电动化趋势。

增速放缓板块:无线通讯网络等传统业务占比已降至5%左右,公司战略性地将资源向高毛利、高成长的AI算力和汽车电子领域倾斜。

四、行业现状:AI算力驱动PCB行业进入扩张期

行业处于扩张期

PCB行业正经历由AI算力基础设施驱动的结构性扩张周期。根据招商证券估算,2026年国内上市公司中能匹配AI需求的PCB有效产能供给约1200亿元,而需求端预计在1500亿元左右,供给缺口明显。

技术升级打开新空间

英伟达下一代Rubin Ultra NVL576平台计划2027年下半年发布,其超高层PCB背板预计将采用M9+Q布或M9.5+Q布的材料进行设计,这将为AI服务器PCB的需求量打开新的增长空间。正交背板有望于2026年放量,PCB及CCL等原材料环节也将迎来增长。

竞争格局

沪电股份在全球PCB厂商中位居前列,尤其在数据中心与交换机PCB领域具备全球领跑地位。竞争对手包括深南电路、鹏鼎控股、生益电子等,但沪电股份在高端数通PCB领域的技术和客户优势最为突出。

五、财务分析:盈利能力持续提升

2025年年报亮点

2026年一季报亮点

关键财务指标解读

利润增速持续高于收入增速,反映产品结构优化与成本管控良好。

研发投入近乎翻倍:2026Q1研发费用4.17亿元(+96%),占营收6.7%,加速布局CoWoP封装基板、mSAP先进工艺等前沿技术。

汇兑损失拖累利润:Q1汇兑损失约1.48亿元,若剔除该影响,净利润增速将更高。

经营性现金流短期承压:Q1经营活动现金流净额5.11亿元(-64.04%),主要因营业规模扩大、原物料采购增加,属正常扩张期现象。期末货币资金43.92亿元,流动性充裕。

六、估值分析:当前估值处于什么水平?

估值测算表

估值判断:中性偏贵,但具备成长溢价合理性

横向对比:PCB行业平均PE约30-50倍,高端PCB龙头(如深南电路)2026E PE约30倍。沪电股份当前41倍PE高于行业平均,但考虑到其50%+的净利润增速和AI算力赛道稀缺性,PEG仅0.84,估值并未明显泡沫化。

纵向对比:公司历史PE中枢在25-40倍,当前处于中枢上沿。但考虑到AI算力需求正处于爆发期,泰国工厂产能释放、国内多个扩产项目推进,成长确定性极强,给予一定溢价合理。

风险提示:部分PCB企业市盈率已接近或超过50倍,若未来业绩增速放缓,存在估值回调压力。

结论:当前估值处于中性偏贵区间,但尚未达到严重高估。对于成长型投资者,当前位置可接受;对于价值型投资者,建议等待回调。

七、未来1年价格展望与EPS预测

券商一致预期

我们的预测

基于2026Q1已实现12.42亿元净利润(占全年一致预期的21.8%),考虑到Q2-Q4通常为旺季且泰国工厂持续放量,全年净利润有望达到57-60亿元,对应EPS约2.96-3.12元。

2026年目标价测算:

保守情景(30倍PE):88-94元

中性情景(35倍PE):103-109元

乐观情景(40倍PE):118-125元

2027年目标价测算(基于EPS 4.20元):

30倍PE:126元

35倍PE:147元

40倍PE:168元

八、券商目标价汇总

根据富途数据,近3个月共37位分析师对沪电股份作出评级,83.78%给予"强力推荐",16.22%给予"买入",无"持有/卖出"评级。

九、建仓区间与目标价建议

摩根史丹利高级分析师建议:

理想建仓区间:95-105元(对应2026E PE 32-35倍)

12个月目标价:110元(对应2026E PE 37倍,2027E PE 26倍)

24个月目标价:150元(对应2027E PE 36倍)

操作策略:当前股价121元已接近短期合理估值上沿,建议等待回调至100-110元区间分批建仓。若AI算力需求持续超预期或公司产能释放加速,可适度放宽建仓区间至110元附近。

十、机构活动:前十大机构持仓及季度变化

2026Q1前十大流通股东

季度变化分析

增持/新进:

东吴移动互联灵活配置混合型证券投资基金(刘元海管理):持股上升,该基金近一年上涨186.91%,基金经理擅长挖掘成长股。

中国人寿保险-传统-普通保险产品:2026Q1新进前十大流通股东,取代宏利转型机遇股票型基金。

减持:

香港中央结算有限公司(北向资金):持股有所下降,可能因短期获利了结。

BIGGERING(BVI)、WUS GROUP(控股股东):持股略有下降,可能因股权激励稀释。

华泰柏瑞沪深300ETF、易方达沪深300ETF、华夏沪深300ETF:被动指数基金因指数调整减持。

全国社保基金一零九组合:持股有所下降。

机构调研热度:2026年5月以来,公司已密集接待多批机构调研,包括Wellington Management、财通基金、国金证券、天风证券、平安资管、泰康资管、国寿安保基金、中泰证券、诺安基金、长江证券等国内外知名机构。

投资结论

沪电股份是A股PCB板块最具确定性的AI高成长标的。在AI算力基础设施扩张的大背景下,公司凭借技术卡位、客户绑定和产能扩张三重优势,正处于业绩加速释放期。2026Q1营收和净利润双双创新高,验证了AI算力景气度的持续性。

估值方面,当前股价121元对应2026E PE约41倍,处于合理区间上沿,PEG约0.84,尚未严重高估,但安全边际有限。建议投资者在95-110元区间分批建仓,分享AI算力基建红利。12个月目标价110元,24个月目标价150元。

本文仅为个人研究分享,不构成任何投资建议。 市场有风险,投资需谨慎。投资者应根据自身风险承受能力独立决策,并自行承担投资风险。