一、【PCB演绎逻辑更新】新技术驱动全面涨价

1️⃣新材料-CCL上游材料量价齐升

#CCL材料迎来量价齐升潮,技术更迭凸显供需刚性矛盾。新技术量产预期触发供应链价值重估,26年下半年供需缺口成为行业核心矛盾。目前电子布及铜箔均处于持续上行期,Low CTE布、HVLP4/5及载体铜箔等高端产品的缺货预期仍存显著溢价空间,同时PCB油墨、钻针等耗材方向出现紧缺涨价,产业链溢价逐渐外溢。

#投资建议:聚焦扩产领先与高端化替代标的。建议布局价格弹性高、新技术空间大的核心资产,高端铜箔扩产+载体铜箔【德福科技】、HVLP4/5领先者【铜冠铜箔】、高端Low CTE布龙头【宏和科技】、陶瓷基板【科翔股份】、载体铜箔【方邦股份】、碳氢树脂先锋【东材科技】、PPO树脂【呈和科技】、HVLP5铜箔【隆扬电子】、RCC铜箔【迅捷兴】、油墨【容大感光】、玻纤玻璃珠【戈碧迦】。

2️⃣新技术-光模块mSAP PCB

#1.6T光模块驱动mSAP工艺爆发,载体铜箔迎来量价齐升黄金期。AI算力迭代倒逼1.6T光模块PCB全面由HDI切换至SLP/mSAP工艺,核心耗材实现从普通铜箔向载体铜箔(可剥离铜箔)的跨代升级,加工费及盈利空间远超传统HVLP铜箔。

#投资建议:供需极度错配下,【鹏鼎控股】、【深南电路】等头部PCB厂商正加速国产认证,相关标的将迎来市占率与毛利率的双重修复,同时载体铜箔【德福科技】、【方邦股份】卡位领先。

3️⃣新技术-正交背板

#正交背板有望27年放量,产业链龙头公司已开始提前布局。核心PCB厂开始前期设备布局,M9+Q布的方案可能性较高,相较今年M9+二代布的主流方案,Q布将成为核心增量,以及配套的金刚石钻针环节,有望成为新的技术增量。上游PCB设备已开始备货,下半年正交背板有望启动,相较二代布等短期拉货较大的方向,目前建议左侧布局为主。

#投资建议:进展领先的龙头公司和供应链环节,PCB【胜宏科技】、【沪电股份】,Q布【菲利华】,钻针【鼎泰高科】、【中钨高新】、【沃尔德】、【杰美特】。

#周度看好方向:核心涨价环节及新技术,下半年行业出货加速,高端材料供给逐渐紧张,看好铜箔方向【德福科技】、【铜冠铜箔】,电子布【宏和科技】;新技术MSAP龙头【鹏鼎控股】,陶瓷基板【科翔股份】,Q布【菲利华】,RCC【迅捷兴】。

#近期调研更新: 容大感光、迅捷兴、呈和科技

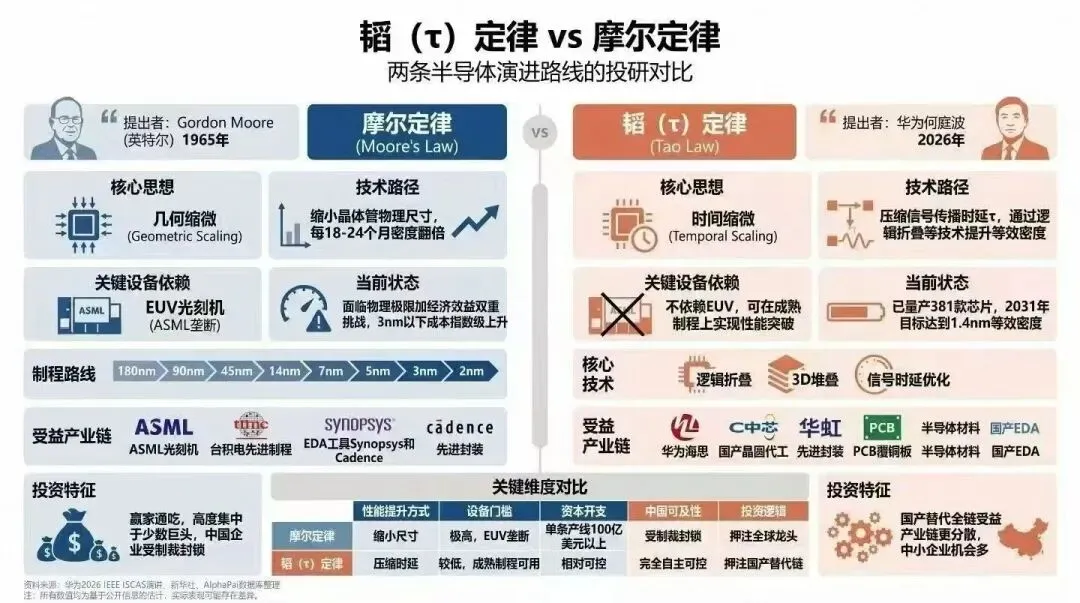

二、一图看懂韬定律

ISCAS2026 逻辑折叠

先进封装:⭐中芯国际、盛合晶微、甬矽电子等;

混合键合:⭐拓荆科技、北方华创、中微公司等;

热压键合: ⭐快克智能、芯源微等;

电镀: ⭐盛美上海、北方华创等;

减薄: ⭐华海清科、光力科技;

量检测: ⭐中科飞测、骄成超声等

EDA: ⭐华大九天、概伦电子、广立微

四、华为产业链

五、CPO上调出货量至30万台

不废话直接给结论。从产业链交叉验证明年CPO出货量上调至30万台,scale up18万+ out 12万。CPO未来已来!再次强调以下核心标的:

罗博特科:绝对龙头&核心,无萝卜设备者=CPO旁观者,先进光通信设备#唯一的神:光模块,CPO,OCS,HBM出光,OIO

东山精密:绝对中军,#万亿可期。光模块从上游芯片到下游模组一体#利润最大化,CPO国内唯一拿到meta#高功率CW订单 (做成elsfp模组)

天孚通信:今年Quantum CPO交换机受益最大的标的,单机价值#20万+。前瞻布局,联合矩光开发下一代cpo用dfau。

矩光科技: 微透镜核心供应商, OCS&CPO赛道布局,可插拔fau一旦成功,千亿必达。

致尚科技:明年Spectrum CPO交换机dfau核心,已拿到 senko 2亿+订单

杰普特:CPO连接器(MMC)核心代工厂,已拿到#senko1亿订单,此外还有#保偏光纤长进光子20%股权。

长盈通&长进光子(周三上市):CPO血管保偏光纤。

具体单价和弹性表私信索取,错过23年光模块的领导务必把握26年的CPO!!!

免责声明及风险提示:本文内容均基于公开信息整理、个人经验总结或知识分享等,仅供读者参考、交流和学习之用,不构成投资建议;投资有风险,交易需谨慎。