指数级增长的AI需求 vs 有限的内存供给

自2022年12月ChatGPT(OpenAI,未上市)发布以来,内存行业进入了结构性增长阶段,这直接引发了GPU和高带宽内存(HBM)的强劲需求。随后,检索增强生成(RAG)和智能体(Agentic)AI应用的普及,进一步加速了传统服务器和SSD的需求,从2025年第三季度起,开启了商品DRAM、HBM、SSD“三重内存超级周期”。

随着AI半导体需求从训练转向推理工作负载,内存需求正进入指数级扩张期。这主要源于KV-cache内存需求的快速增长,其驱动因素包括用户基数扩大、用户交互时长增加、AI任务复杂度提升(见图6)、推理token消耗量激增,以及智能体AI的兴起——单用户token使用量呈现指数级飙升。内存需求本质上是这些变量的乘积函数(10×200×30×10×……),我们认为未来五年内,内存需求可能增长数千倍。相比之下,行业供给增长预计将受限在约5-6倍(年复合增长率约30%),这引发了一个关键疑问:结构性供需缺口能否真正被填补?

目前,业界正通过多种软件和架构层面的优化来缩小这一日益扩大的供需差距,例如KV-cache压缩和选择性缓存剔除等技术。但我们认为,这些方案只能减缓增长速度,而无法逆转趋势。因此,包括NAND卸载(尽管速度较慢,但容量可提升100倍以上)和采用超高带宽NAND(HBF)在内的所有可用手段,都很可能需要同时部署。与此同时,我们认为智能体AI的崛起正在大幅提升AI生产力,同时显著增加token消耗量。它还创造了全新的半导体需求类别,包括CPU和普通内存。但归根结底,这些发展又进一步强化了AI服务器本身的用量扩张,从而带来GPU和内存相关需求的又一轮大幅增长。

自我强化的投资循环

智能体AI(Agentic AI)的进步,最终可能为企业生产力带来阶跃式(step-function)的提升。我们认为,Anthropic(未上市)、Gemini(由Google [GOOGL US,未评级]提供)以及OpenAI等领先AI软件与服务厂商的合并收入,在未来五年内有可能从目前约700亿美元的水平增长100倍以上。直到最近,这样的预测还显得脱离现实,但如今已越来越具有可信度。据报道,Anthropic预计将在2027年实现盈亏平衡,而OpenAI的目标是在2029年前后实现盈利(链接)。

尽管目前仍在亏损,但这些公司已开始以史无前例的高估值进行融资,总股权价值正逼近万亿美元级别。我们相信,这些AI服务提供商所创造的收入和资本,最终将通过云基础设施支出,回流至亚马逊(AMZN US,未评级)、Google、微软(MSFT US,未评级)等超大规模云服务商(Hyperscalers & CSPs),从而形成数据中心扩张领域的强大自我强化投资循环。我们认为,真正的第四次工业革命已经开启。

在我们看来,这一转变代表着一个前所未有的新格局,其中包括AI机器人和自动驾驶等应用。我们相信,由此产生的财富差距、跨国差距以及社会/政治影响,很可能远超当前预期,而机构和监管机构的准备程度仍极为有限。尽管如此,AI已成为不可逆转的趋势,历史的卢比孔河(Rubicon)已被跨越。AI的增长轨迹不太可能自然放缓。实际上,顶尖AI专家现在越来越不担心“AI能否成功”,而是越来越担心“AI会不会变得过于强大”。

LTAs降低风险溢价

直到最近,投资者仍质疑内存供应商与CSPs(云服务提供商)之间的长期协议(LTAs)是否能真正不同于以往周期中那些失败的LTA结构,也担心内存价格涨幅最终放缓是否会再次成为股价的负面催化剂。然而,我们认为投资者的认知正开始显著改善。

当前LTA中嵌入的合同条款不仅正在与CSPs达成,也正在与更广泛的内存客户群体推进。3-5年最低合同期 + 大额预付款 + 资本支出支持 + 取消高惩罚已变得越来越普遍,这使得取消合同极为困难,大幅增强了合同的约束力,实际上保障了接近当前水平的盈利能力。

更重要的是,我们认为客户对HBM和高性能内存的需求已经明显超出行业中长期的供给能力。因此,我们认为内存供应商的稳定盈利前景正越来越少地依赖于LTA本身,而更多地锚定于底层结构性需求环境——这种环境迫使客户不得不接受此类条款。在我们看来,半导体就等于AI,而内存是AI价值链中的关键瓶颈之一。

在这一结构性背景支撑下,我们相信内存供应商已进入一个前所未有的快速收入增长和利润率扩张阶段。在未来3-5年内,至少到2027-2031财年,我们预计其收入和盈利将实现年均约30%的增长,这是在2026财年利润实现7-8倍增长的基础上实现的,驱动因素包括:

年出货量增长约30%;

基于LTA的商品内存价格保持稳定或小幅上涨;

HBM盈利能力持续改善(尽管KRW升值可能使报告收入减少10-20%)。

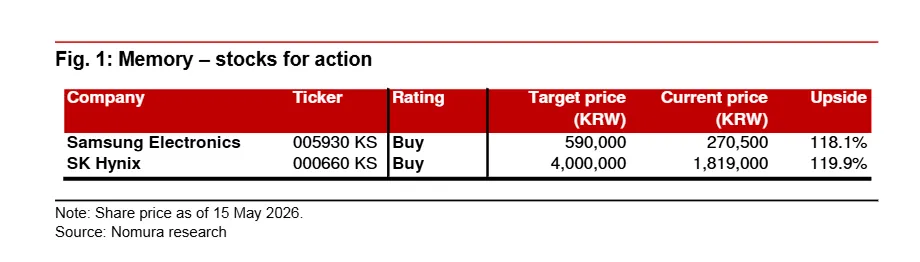

我们认为,这种增长前景与台积电在2025-2028财年期间的30% CAGR非常相似,而台积电目前交易于12个月前瞻市盈率约20倍。2027财年作为新一轮LTA(长期协议)周期的第一年,我们预计三星电子(SEC;005930 KS,买入)和SK海力士(000660 KS,买入)的合并营业利润(OP)将达到台积电(TSMC)预期盈利的数倍,并大幅超过竞争对手美光(Micron,MU US,未评级)。然而,目前两家公司2026年12个月前瞻市盈率(12MF P/E)仍仅约6倍。

我们认为,由此隐含的风险溢价(SEC为19%,Hynix为24%;计算公式为1/[P/E – 无风险利率],无风险利率取4%)明显过高。历史上,较弱的股东回报政策和高盈利波动性确实支撑了估值折让。但我们相信,这些折价因素目前正在结构性减弱,或在未来至少五年内将大部分消失。

正如我们此前关于SEC和Hynix的报告中所强调的,我们预计这些折价因素将逐步正常化,从而带来持续的估值倍数扩张。我们现在认为,市场应越来越反映长期需求能见度的强度以及新兴LTA框架的稳定性,因此我们开始将更低的风险溢价纳入目标价(TP)的测算中。

正在辩论的内存需求主要风险

首先,投资者持续质疑云服务提供商(CSPs)是否能够维持其激进的资本支出(capex),或者更根本的问题是——AI需求最终是否会令人失望。主要AI公司(如Anthropic、OpenAI、Gemini,由Google提供资金)正面临货币化与资金挑战,这些挑战可能中断当前的良性循环。然而,我们越来越认为这些担忧已经过时。我们相信AI需求已经渡过奇点(singularity),其主要驱动力如今来自企业和主权国家需求。虽然CSPs的自由现金流(FCF)短期可能有所下降,但这主要反映了它们对未来利润增长的信心。事实上,我们认为它们的经营现金流(OCF)增长速度已经显著快于市场过于保守的预期。

其次,我们认为市场仍存在重大担忧,即美国数据中心建设速度可能比预期慢,特别是由于结构性电力短缺所致。从长远来看,我们预计会出现广泛的新解决方案,包括前所未有的能效技术创新以及新能源的开发利用。尽管如此,我们依然认为这是一个有意义的瓶颈风险。与高度优化的亚洲内存供应商的生产力相比,美国数据中心的建设速度明显更慢、效率更低,而其电力基础设施供应链在过去多年投资不足的情况下,仍显得对当前AI驱动的扩张周期准备不足。因此,我们认为内存行业需要持续监控数据中心建设进展,甚至必要时通过卫星图像进行监测。

第三,在我们看来,虽然云服务提供商的直接投资目前占数据中心总投资的大约一半,但剩余投资中有很大一部分似乎是由非云运营商通过与CSPs签订的长期云采购协议来提供资金的。这些项目融资结构对资金成本高度敏感。因此,如果长期债券收益率因通胀压力而大幅上升,我们认为内存价格的上涨本身今年就可能为美国CPI贡献超过0.8个百分点。尽管中东地缘政治紧张可能推高油价并导致利率在更长时间内维持高位,但我们认为终端需求依然足够强劲,融资市场在高利率环境下仍能保持可及性,因此目前还没有必要过度担忧。