一、核心结论:先进封装,AI时代的“兵家必争之地”

后摩尔时代,制程微缩逼近物理极限,先进封装已成为AI算力性能提升的核心路径。我们认为,先进封装是未来3-5年半导体产业最确定的主线,其核心逻辑在于:

1. 硬缺口:全球AI芯片封装产能严重不足,台积电CoWoS产能缺口超30%,订单排期已至2027年;

2. 慢扩产:设备交期长达12个月以上,扩产周期远超晶圆制造,短期产能弹性极小;

3. 高壁垒:技术、工艺、人才、设备四重壁垒叠加,具备高护城河特征。

这三大特征决定了先进封装赛道将长期处于供不应求的状态,行业将迎来量价齐升的黄金周期。

二、行业背景:从“后端配角”到“算力主角”的范式转移

1. 市场规模:千亿赛道,高景气度持续

根据Yole数据,2024年全球先进封装市场规模已达460亿美元,同比增长19%,预计2030年将突破794亿美元,年复合增长率高达9.5%。中国市场增速更快,预计2029年规模将突破1000亿元,年复合增长率超14%。AI芯片封装成本占比已提升至30-40%,毛利率高达50-60%,显著高于传统封测(15-20%),成为半导体产业的价值重心。

2. 技术路线:从2.5D/3D到Chiplet,异构集成成趋势

2.5D/3D封装:以台积电CoWoS为代表,通过硅中介层实现HBM与GPU的高密度集成,是当前高端AI芯片的唯一解决方案,带宽可提升10倍以上。

Chiplet技术:将大型芯片拆分为多个小芯片(芯粒),通过先进封装实现系统级集成,是延续摩尔定律的关键路径。

面板级封装(PLP):大尺寸、高性价比方案,未来有望成为CoWoS的替代路线,玻璃基板技术(如CoPoS)成为新的技术焦点。

三、核心驱动逻辑:为什么说先进封装是“硬缺口”?

1. 需求端:AI算力爆发式增长,封装成为性能瓶颈

AI大模型训练对算力的需求呈指数级增长,传统封装已无法满足高带宽、低延迟的需求。以英伟达H100/H200为例,其100%依赖CoWoS封装技术,而台积电的CoWoS产能在2026年仅能满足约70%的订单需求,缺口超10万片。算力竞赛越激烈,对先进封装的需求就越迫切。

2. 供给端:扩产受限,产能弹性极低

设备交期瓶颈:先进封装核心设备(如键合机、光刻机)交期已拉长至1年以上,直接导致产能爬坡缓慢。

工艺壁垒极高:2.5D/3D封装涉及复杂的微凸点、硅中介层、RDL布线等工艺,良率控制难度极大,全球仅有少数厂商掌握成熟技术。

人才稀缺:高端先进封装工程师缺口严重,新产能落地后良率爬坡周期长达18-24个月。

3. 行业格局:海外垄断,国产替代迫在眉睫

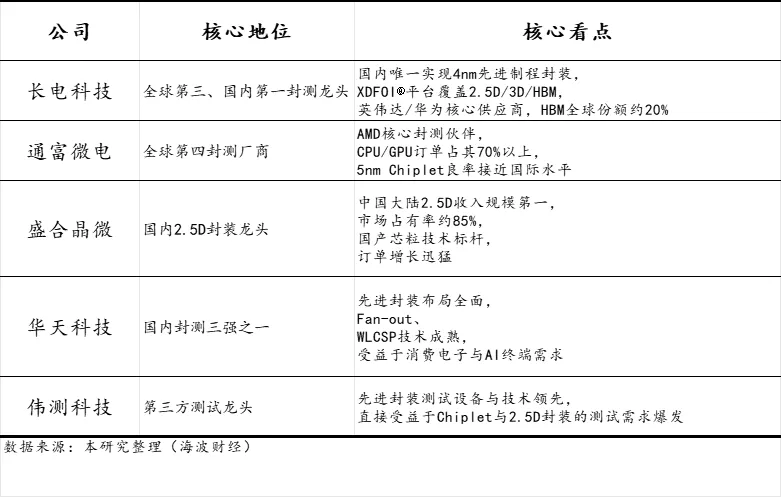

全球先进封装市场高度集中,台积电、日月光、安靠三大巨头占据了超过80%的高端产能。国内厂商正加速追赶,长电科技、通富微电、盛合晶微等企业已实现关键技术突破,进入英伟达、AMD、华为供应链体系,国产替代进程显著加快。

四、A股核心标的梳理

五、风险提示

1. 技术迭代风险:若未来出现颠覆性封装技术,现有技术路线可能被替代;

2. 扩产不及预期:设备交期延长或良率爬坡缓慢,导致产能释放延迟;

3. 行业竞争加剧:新进入者增多,可能导致价格战,压缩行业利润空间;

4. 地缘政治风险:中美贸易摩擦可能影响高端设备与材料的进口。

六、投资建议

先进封装是AI算力时代最具确定性的主线,当前行业处于供不应求的景气周期,具备高壁垒、高增长、高景气的特征。建议重点关注:

1. 技术龙头:长电科技、通富微电等具备全栈先进封装能力的厂商;

2. 细分赛道:盛合晶微等在2.5D/Chiplet领域实现突破的企业;

3. 国产替代:受益于国内半导体自主可控政策的设备与材料厂商。

⚠️ 免责声明:本报告仅供参考,不构成任何投资建议,据此操作风险自担。

本文由海波财经研究编写,非授权不允许复制本文。免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。