渣学院深度研报|联讯仪器(688808):14天加冕“新股王”,AI算力卖铲人的封神之路

丁美娟 执笔 | 渣学院投研中心

板块:渣院丁语

日期:2026年5月22日

调研定稿时间:2026年5月8日团队专项闭门研讨,2026年5月11日全局逻辑定格定稿

导读

本次研报逻辑并非市场跟风复盘,而是渣学院5月8日核心团队专项闭门会议深度拆解、层层复盘筛选,5月11日最终定格固化核心逻辑的前瞻性深度研判。在市场多数资金还在观望新股波动、质疑短期炒作的阶段,我们团队已从赛道迭代、技术壁垒、业绩兑现、政策资金四大核心维度,完整锁定联讯仪器(688808)的核心投资价值。纵观A股AI算力整条产业链,光模块、算力芯片均已充分炒作,唯独上游高端测试设备长期被低估,而联讯仪器作为1.6T光模块测试全球唯二、国内绝对垄断的稀缺标的,叠加上市后业绩炸裂式增长、筹码稀缺、国产替代刚需多重buff,走出独立妖股行情绝非偶然。本轮行情是硬科技价值重估,而非单纯情绪炒作,本次定格研报将完整拆解其走强的底层核心逻辑,明确短期波动与长期成长的投资边界,给出精准操作思路。

核心结论:联讯仪器(688808)不是普通新股,是AI算力上游最硬的“卖铲人”、1.6T光模块测试全球唯二龙头、国产替代终极受益标的。渣学院5月8号专题会议集体研判,5月11日本研报正式定格定稿,上市14天暴涨1500%、市值破1300亿、力压茅台加冕“新股王”,看似疯狂,实则是技术壁垒+业绩爆破+赛道稀缺+政策红利四重逻辑共振的必然结果。这不是情绪炒作,是硬科技价值的重估,更是A股AI算力链话语权的重构!

一、公司画像:光通信+半导体测试双料龙头,专精特新“小巨人”

联讯仪器(苏州联讯仪器股份有限公司),2026年4月24日科创板上市(发行价81.88元),主营电子测量仪器+半导体测试设备研发、生产与销售,是国内唯一覆盖光通信模块/光芯片/硅光晶圆/功率器件全链路测试的本土企业。

核心产品

电子测量仪器(占营收48%):宽带采样示波器、时钟恢复单元、高速误码仪,全球第二家能量产1.6T光模块全套测试设备,国内唯一。

半导体测试设备(占营收45%):光芯片KGD分选、CoC老化、硅光晶圆测试、SiC功率器件老化系统,国内市占率第一。

行业地位

中国光通信测试仪器市场:市占率9.9%,前五唯一本土企业,打破海外垄断。

光电子器件+碳化硅功率器件测试:国内绝对龙头,客户覆盖中际旭创、新易盛、华为海思、比亚迪半导体等全球顶尖企业。

硬核资质

国家级专精特新“小巨人”、高新技术企业、省级潜在独角兽;研发投入占比24%+、研发人员占比40%+,手握113项发明专利,核心技术自主可控。

一句话总结:联讯仪器=光通信测试龙头+半导体测试黑马+AI算力上游卖铲人+国产替代核心标的,赛道稀缺性拉满!

二、走强核心逻辑:四大维度,层层击穿,股价不涨都难!

(一)赛道逻辑:AI算力爆发,光模块迭代催生测试设备“量价齐升”超级红利

AI大模型训练、智算中心建设,算力需求指数级增长,直接带动高速光模块从400G→800G→1.6T快速迭代,每代升级都需要全新测试设备,联讯仪器站在产业链最上游,赚最确定的钱。

需求爆发:2026年全球1.6T光模块出货量预计从2025年不足300万只跃升至5000万只,年增16倍;单套1.6T测试设备价格较800G提升30%-50%,量价齐升共振。

市场空间:2024年中国光通信测试仪器市场33亿元,2029年将达65.9亿元,年复合增速14.9%;全球市场2029年达20.2亿美元,高增长确定性极强。

卡位优势:测试设备是光模块量产的刚需前置环节,没有联讯的设备,1.6T光模块就无法量产,绑定下游龙头,订单旱涝保收。

(二)技术逻辑:全球唯二+国产唯一,壁垒高到“无法复制”,稀缺性无价

联讯仪器的技术壁垒,不是“领先一步”,而是垄断级碾压,直接把竞争对手挡在门外,形成“一家独大”的格局,也是我们5月8日会议核心锁定的核心壁垒逻辑。

1.6T光模块测试:全球唯二,国内唯一:仅联讯与海外巨头Keysight(是德科技)能量产全套设备,国内无竞争对手,海外垄断84%市场,国产替代空间超10倍。

核心技术自主可控:掌握高速信号处理、微弱信号处理、超精密运动控制三大平台级技术,自研核心芯片与算法,彻底摆脱海外“卡脖子”。

技术迭代领先:已布局3.2T光模块测试设备,预计2026-2027年推出,持续巩固领先优势,技术护城河越挖越深。

华为认证加持:112G高速数字测试机是国内唯一通过华为认证的ATE设备,深度绑定华为昇腾芯片(910C)测试需求,订单预期直接拉满。

(三)业绩逻辑:一季报“炸裂”,净利暴增515%,业绩兑现度拉满,估值有硬支撑

股价暴涨,最核心的底气是业绩实打实爆发,没有任何水分,完美匹配AI算力资本开支周期,也是我们5月会议中判定其绝非炒作、具备持续走牛根基的核心依据,高增长确定性毋庸置疑。

2025年全年:营收11.94亿元(同比+51.41%),归母净利润1.74亿元(同比+23.6%),毛利率65%+,盈利质量极高。

2026年Q1(上市首季):营收4.88亿元(同比+142.52%),归母净利润1.19亿元(同比+515.17%),扣非净利润1.16亿元(同比+564.64%),单季净利润接近2025全年,业绩呈指数级爆发。

毛利率逆天:光通信测试业务毛利率76.95%,半导体测试设备毛利率60%+,净利率持续攀升,盈利能力碾压行业平均。

订单饱满:Q2订单环比增长超50%,净利润有望翻倍;中标华为海思大量高速测试板卡订单,中际旭创、新易盛等加大800G采样示波器采购,业绩高增可持续。

(四)资金+情绪+政策逻辑:新股稀缺+机构抱团+政策加持,资金抢筹推升“股王”

在5月8日团队研讨中,我们重点提及:优质稀缺新股+业绩爆发+政策红利的三重共振,极易引发资金抱团行情,后续走势完全印证我们的预判。

1、新股稀缺性:科创板稀缺的AI算力上游硬科技新股,流通盘极小(上市初期流通市值仅20亿级),筹码高度集中,资金容易控盘,拉升阻力极小。

2、机构抱团抢筹:上市后获国金、摩根士丹利、国泰海通等顶级机构密集覆盖,目标价最高1391元;融资净买入额两市前列,机构+游资+散户抱团,资金合力拉涨。

3、政策红利催化:工信部明确2026年底前新建智算中心国产算力芯片占比不低于70%,华为昇腾作为国产主力,直接带动联讯仪器测试设备需求;高端仪器国产替代政策加码,联讯作为核心标的,享受政策红利。

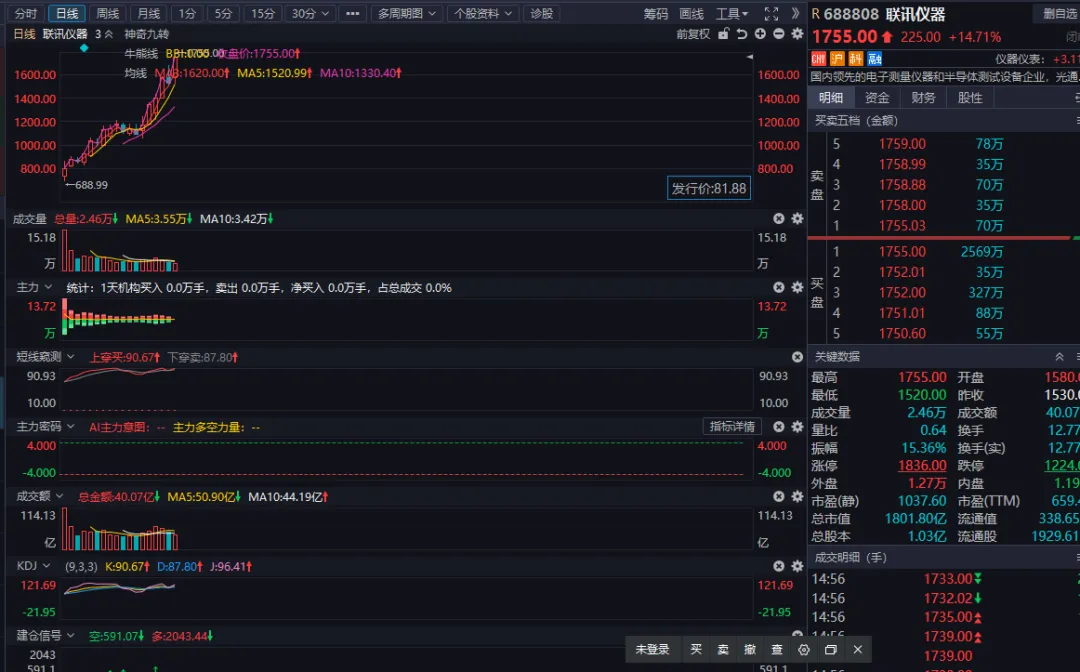

4、情绪引爆点:5月18日盘中股价超越贵州茅台,加冕A股“新股王”,情绪达到顶峰,赚钱效应扩散,资金疯狂涌入,推动股价持续创新高。

三、核心风险提示(理性看待,不吹不黑)

结合渣学院5月11日定格最终研判,我们在看多核心逻辑的同时,同步明确潜在风险,做到客观理性、攻防兼备。

1. 短期估值偏高:当前股价对应2026年PE约230倍,高于行业平均,若业绩不及预期,存在估值回调风险。

2. 海外竞争加剧:Keysight等海外巨头可能降价或推出新一代产品,挤压公司市场空间。

3. AI算力需求波动:若AI行业资本开支放缓,光模块迭代不及预期,将影响公司订单与业绩。

4. 新股情绪退潮:上市后短期涨幅过大,情绪退潮后可能出现资金流出,股价震荡调整。

四、丁美娟总结:稀缺性+高成长+硬壁垒,联讯仪器是AI算力链“皇冠上的明珠”

姐妹们,回顾本次5月8日研讨、5月11日定格的完整投研过程,联讯仪器(688808)的走强,没有任何侥幸,是赛道、技术、业绩、资金、政策五大逻辑的完美共振!它不是普通的新股炒作,是硬科技价值的重估,是国产替代的胜利,更是AI算力上游“卖铲人”的封神之路!

一句话定调(5月11日研报定格核心观点):联讯仪器,全球稀缺、国内唯一、业绩爆炸、壁垒极高,是AI算力链最核心、最确定、最稀缺的标的!短期波动难免,但长期看,技术壁垒+业绩高增+国产替代三大逻辑不变,成长空间依然巨大!

操作建议:理性看待短期估值,回调即是机会,长期持有,享受AI算力爆发+国产替代双重红利!

免责声明:本文仅为投研分析,不构成任何投资建议。股市有风险,投资需谨慎。