导语: 当华尔街顶级投行用"超级周期"定义中国未来五年,你就知道风口真的来了。AI、能源、机器人、自动驾驶——这不是遥不可及的科技叙事,而是正在发生的财富重构。普通人只要好好把握,都能抓住机会。

一、出口狂飙:中国制造正在"统治"新世界

摩根士丹利预测,中国全球出口份额将从现在的15%跃升至2030年的16.5%。在乐观情景下,甚至可能冲击18%。什么概念?全球每卖出6件商品,就有1件是中国制造。而且这次不一样——不是低端代工,是AI+新能源+高端制造的全方位输出。更值得关注的是,中国GDP增长引擎正在切换。大摩拆解得很清楚:净出口贡献从2024年的1.5个百分点提升到2025年的1.6个,而房地产拖累在收窄。这是一个新旧动能交替的关键节点。

二、芯片vs稀土:中美"双向奔赴"的战略稳定

很多人担心中美科技脱钩,但大摩给出了一个令人安心的判断:现在是"镜像依赖"的战略平衡——美国需要中国的稀土,中国需要美国的先进芯片。双方互为筹码,反而降低了极端对抗的风险。

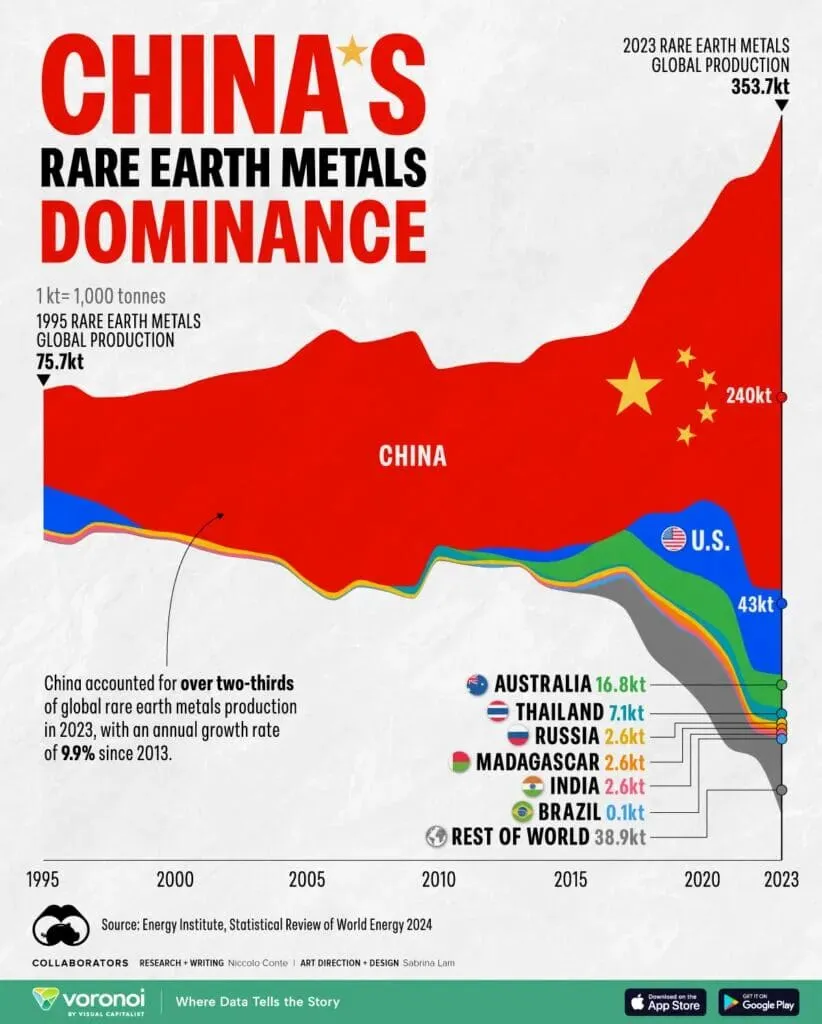

看看中国在新材料领域的统治力,你就知道这个平衡有多稳固:大摩特别指出,这种优势不是简单的"家里有矿",而是技术壁垒+产业链配套+规模效应的三重护城河。要复制中国的稀土精炼能力,海外需要3-5年,还要解决技术know-how和环保难题。这意味着什么?中国在新能源和AI基础设施领域的供应链话语权,短期内不可动摇。对于投资者来说,这就是确定性。

三、AI 2.0:从屏幕走向物理世界,三大赛道爆发

如果说2023年是"聊天机器人"元年,2026年就是AI落地物理世界的元年。大摩调研显示,51%的中国企业已经成为AI的采用者或赋能者。IT、公用事业、材料行业已经开始收获真金白银的营收增长。AI的用电模式正在革命性变化——从训练时代的"稳定可预测",转向推理时代的"高频波动"。这直接催生了数据中心储能系统(ESS)的万亿级市场。大摩预测,全球数据中心ESS部署将以85%的年复合增速狂飙至2030年。大摩工业团队大幅上调预测:2026年中国人形机器人销量将达2.8万台。更关键的是,机器人的"自由度"(关节灵活度)将从现在的约28个提升到2040年的44个以上。这意味着它们能做的事,将远超你的想象。L2+智能驾驶渗透率今年预计达32%,2030年突破50%。更震撼的是机器人出租车——到2030年,中国robotaxi车队将达36-40万辆,占出租车/网约车总量的8%。

四、政策东风:从"制造大国"到"消费大国"的渐进转型

第一,社保改革释放消费潜力。中国家庭储蓄率高达34.7%,远超欧美。不是因为中国人天生爱存钱,而是社保体系还有提升空间。大摩测算,如果农村养老金提高到每月1000元,每年只需额外支出约1%的GDP,就能显著提振消费信心。第二,财政结构优化。扩大财政赤字空间、改革央地税收分成、推出长期护理保险——这些制度设计正在为"消费型社会"打地基。第三,人民币汇率稳中有升。大摩预计CFETS人民币指数将温和上行,这有利于进口和居民购买力提升。

五、AI对经济的贡献:短期蓄势,长期爆发

很多人担心AI会"抢饭碗",但大摩的历史研究给出了更乐观的视角。回顾五次技术革命——工厂、铁路、电力、航空、互联网——每一次都遵循"J曲线":初期有学习成本和流程调整,但长期必然带来生产力跃升。2026-2027年:AI对GDP增长贡献接近中性(资本投入抵消劳动力调整)2031-2035年:贡献达到0.5个百分点,进入收获期更积极的是,中国企业的AI采用速度全球领先。在部署速度、成本效率、系统集成和开源平台方面,中国都有独特优势。

结语:超级周期里,每个人都是参与者

中国正在经历一场由AI和能源转型双轮驱动的超级周期。这不是零和博弈,而是增量创造。出口升级、技术自主、消费释放——三条主线交织,构成了未来五年最确定的投资叙事。

"技术革命从不等待犹豫者。AI超级周期会奖励早行动的人——无论是企业提前布局,还是个人提升技能。风口已至,关键是你是否站在风里。"

这四大机会——AI芯片、储能系统、人形机器人、自动驾驶——你最看好哪一个?为什么?👇评论区聊聊你的判断,点赞最高的送大摩原版研报完整版!

关注本公众号,每日拆解一份顶级投行研报,带你提前看到未来的钱流方向。