整理不易,欢迎点击加关注收藏点赞,⭐星标不要错过精彩内容

三大投行人形机器人研报综合总结(2026年5月)

综合报告总结总览

•发布时间与机构:2026年5月7日(摩根士丹利)、5月10日(花旗)、5月14日(摩根士丹利)、5月19日(野村证券),共4份国际投行研报

•行业阶段共识:投资逻辑已从技术可行性验证全面转向商业可扩展性竞争,2026年5月中旬波士顿动力投资者日与Figure AI连续6天自主耐力展示,标志行业跨越“技术鸿沟”,从研发成本中心进入可规模化运营资产阶段

•核心竞争逻辑:进入由量产单位经济学和专有数据飞轮驱动的赢家通吃时代

•全球格局:美国领跑技术突破(波士顿动力、Figure AI、特斯拉);中国凭借供应链优势与政策支持加速全球扩张,成为全球最大人形机器人风投市场

•核心量产里程碑(2026年5月):

a.Figure AI:BotQ工厂产能达1台/小时(年化1.2万台以上)

b.波士顿动力Atlas:硬件最大负载突破50kg,可执行重型工业任务

c.特斯拉Optimus:确认2026年7-8月在弗里蒙特工厂启动量产,得州工厂2027年夏季投产

•市场规模预测(摩根士丹利):2050年全球累计部署10.19亿台,年营收达7.5万亿美元(假设6年更换周期)

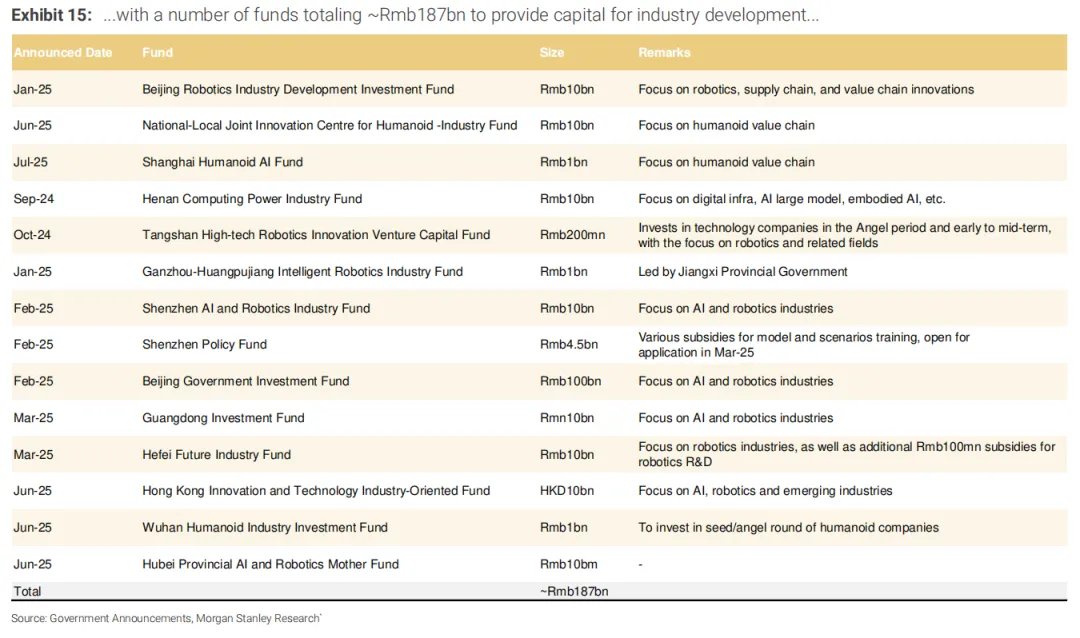

•政策支持:中国“十五五”规划首次将机器人列为战略性新兴产业;截至2026年5月,全国已设立各类人形机器人相关基金合计约1870亿元人民币

•投资主线共识:四家机构一致优先布局核心零部件(减速器、执行器、传感器),其次为具备量产能力的集成商

一、野村证券:《Global Physical AI: Humanoid commercialization》(2026.05.19)

核心观点

自2月锚定报告以来,物理AI投资逻辑已从技术可行性转向商业可扩展性。2026年5月中旬波士顿动力投资者日与Figure AI连续6天自主耐力展示,标志行业从研发成本中心跨越至可规模化运营资产阶段,即将在物流与工业场景大规模部署,进入由量产单位经济学和专有数据飞轮驱动的赢家通吃时代。

波士顿动力(现代集团):量产与订单双去风险

1.BOM成本大幅降低:解决历史上投资者对高BOM和定制化工程的担忧,将复杂液压系统整合为仅2种标准化商用执行器,覆盖整台机器人,显著简化供应链依赖并降低制造资本支出

2.负载与适应性突破:5月18日演示中,Atlas通过全身体控制搬运23kg迷你冰箱;训练中强化学习模型已能处理最高45kg负载,硬件最大负载达50kg,可覆盖汽车零部件排序、钢材加工等轻型竞品无法触及的重型工业任务

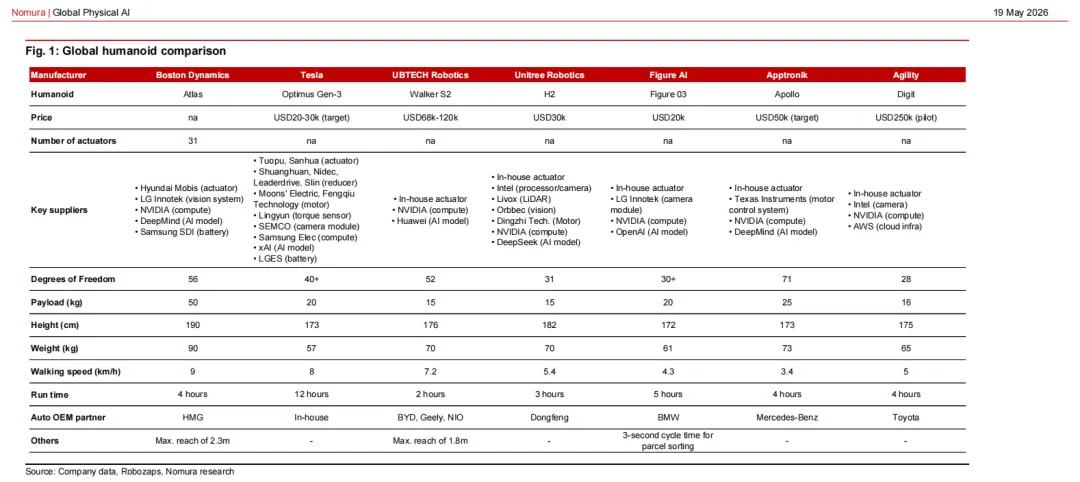

3.技术参数:31个执行器、56个自由度、身高190cm、体重90kg、行走速度9km/h、续航4小时、最大伸展2.3m,汽车OEM合作伙伴为现代汽车集团

Figure AI:物流场景商业化飞轮

1.近期TAM锁定物流:汽车产线需毫米级精度且安全责任风险高,物流分拣搬运精度要求低、需求无限,是最直接的大规模落地场景;Coupang等企业通过RaaS模式可压缩可变运营成本,永久隔离劳动力成本波动

2.量产能力验证:通过BotQ工厂系统,产能从1台/天提升至1台/小时(年化产能1.2万台以上);从低量机加工转向汽车级高压压铸,快速降低单台边际成本

3.工业部署验证:在宝马斯巴达堡工厂完成11个月实地部署,自主搬运9万+关键零部件,全程零远程操作,大幅降低长期投资风险

4.技术参数:30+自由度、payload 20kg、身高172cm、体重61kg、行走速度4.3km/h、续航5小时,汽车OEM合作伙伴为宝马

图表数据分析

图1:全球主流人形机器人参数与核心供应商对比

制造商 | 型号 | 目标价格 | 执行器数量 | 自由度 | 最大负载(kg) | 身高(cm) | 体重(kg) | 行走速度(km/h) | 续航 | 核心AI模型 | 汽车OEM合作伙伴 | 核心供应商 |

波士顿动力 | Atlas | 未公布 | 31 | 56 | 50 | 190 | 90 | 9 | 4小时 | DeepMind | 现代 | 现代摩比斯(执行器)、LG Innotek(视觉系统)、英伟达(计算)、三星SDI(电池) |

特斯拉 | Optimus Gen-3 | 2-3万美元 | 未公布 | 40+ | 20 | 173 | 57 | 8 | 12小时 | xAI | 特斯拉 | 拓普/三花(执行器)、双环/电产/绿的谐波(减速器)、鸣志电器(电机)、凌云(扭矩传感器)、三星电子(计算)、LG新能源(电池) |

优必选 | Walker S2 | 6.8-12万美元 | 未公布 | 52 | 15 | 176 | 70 | 7.2 | 2小时 | DeepSeek | 比亚迪、吉利、蔚来 | 自研执行器、英特尔(处理器/摄像头)、Livox(激光雷达)、奥比中光(视觉)、鼎智科技(电机)、英伟达(计算) |

宇树 | H2 | 3万美元 | 未公布 | 31 | 15 | 182 | 70 | 5.4 | 3小时 | DeepSeek | 东风 | 自研执行器、德州仪器(电机控制系统)、英伟达(计算) |

Figure AI | Figure 03 | 2万美元 | 未公布 | 30+ | 20 | 172 | 61 | 4.3 | 5小时 | OpenAI | 宝马 | 自研执行器、LG Innotek(摄像头)、英伟达(计算) |

Apptronik | Apollo | 5万美元 | 未公布 | 71 | 25 | 173 | 73 | 3.4 | 4小时 | DeepMind | 奔驰 | 自研执行器、英特尔(摄像头)、英伟达(计算)、AWS(云基础设施) |

Agility | Digit | 25万美元(试点) | 未公布 | 28 | 16 | 175 | 65 | 5 | 4小时 | 华为 | 丰田 | 自研执行器、英伟达(计算) |

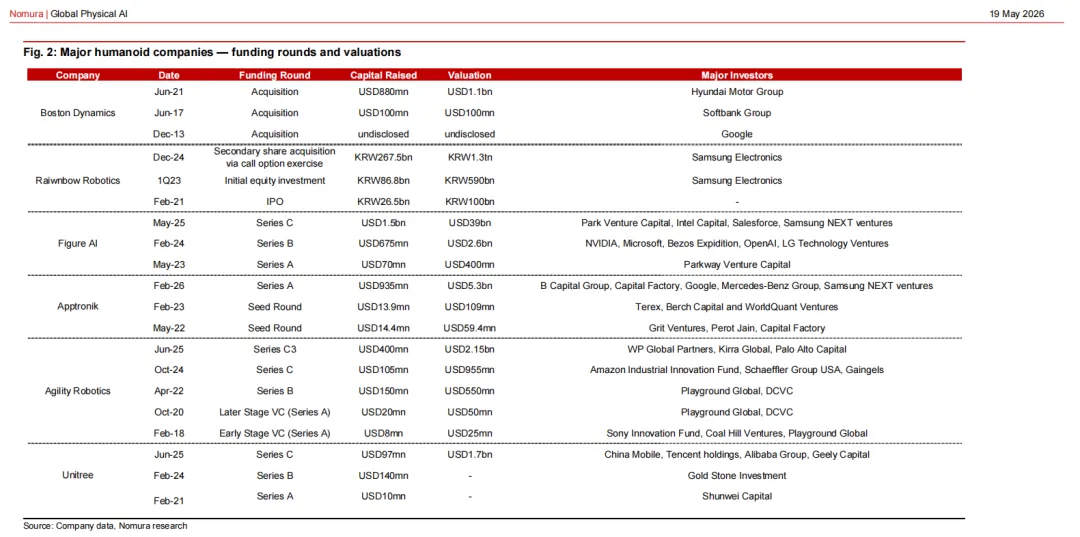

图2:主要人形机器人公司融资与估值(完整轮次)

公司 | 日期 | 轮次 | 融资金额 | 估值 | 主要投资者 |

波士顿动力 | 2021.06 | 收购 | 8.8亿美元 | 11亿美元 | 现代汽车集团 |

波士顿动力 | 2017.06 | 收购 | 1亿美元 | 1亿美元 | 软银集团 |

波士顿动力 | 2013.12 | 收购 | 未披露 | 未披露 | 谷歌 |

Rainbow Robotics | 2024.12 | 二次收购(期权行权) | 2675亿韩元 | 1.3万亿韩元 | 三星电子 |

Rainbow Robotics | 2023.Q1 | 初始股权投资 | 868亿韩元 | 5900亿韩元 | 三星电子 |

Rainbow Robotics | 2021.02 | IPO | 265亿韩元 | 1000亿韩元 | - |

Figure AI | 2025.05 | Series C | 15亿美元 | 390亿美元 | Park Venture、英特尔资本、Salesforce、三星NEXT |

Figure AI | 2024.02 | Series B | 6.75亿美元 | 26亿美元 | 英伟达、微软、贝索斯探险基金、OpenAI、LG风投 |

Figure AI | 2023.05 | Series A | 7000万美元 | 4亿美元 | Parkway Venture Capital |

Apptronik | 2026.02 | Series A | 9.35亿美元 | 53亿美元 | B Capital、谷歌、奔驰、三星NEXT |

Apptronik | 2023.02 | 种子轮 | 1390万美元 | 1.09亿美元 | Terex、Berch Capital、WorldQuant |

Apptronik | 2022.05 | 种子轮 | 1440万美元 | 5940万美元 | Grit Ventures、Perot Jain、Capital Factory |

Agility Robotics | 2025.06 | Series C3 | 4亿美元 | 21.5亿美元 | WP Global、Palo Alto Capital |

Agility Robotics | 2024.10 | Series C | 1.05亿美元 | 9.55亿美元 | 亚马逊工业创新基金、舍弗勒、Gaingels |

Agility Robotics | 2022.04 | Series B | 1.5亿美元 | 5.5亿美元 | Playground Global、DCVC |

Agility Robotics | 2020.10 | Series A | 2000万美元 | 5000万美元 | Playground Global、DCVC |

Agility Robotics | 2018.02 | 早期VC | 800万美元 | 2500万美元 | 索尼创新基金、Coal Hill Ventures |

宇树 | 2025.06 | Series C | 9700万美元 | 17亿美元 | 中国移动、腾讯、阿里巴巴、吉利资本 |

宇树 | 2024.02 | Series B | 1.4亿美元 | 未披露 | 金石投资 |

宇树 | 2021.02 | Series A | 1000万美元 | 未披露 | 顺为资本 |

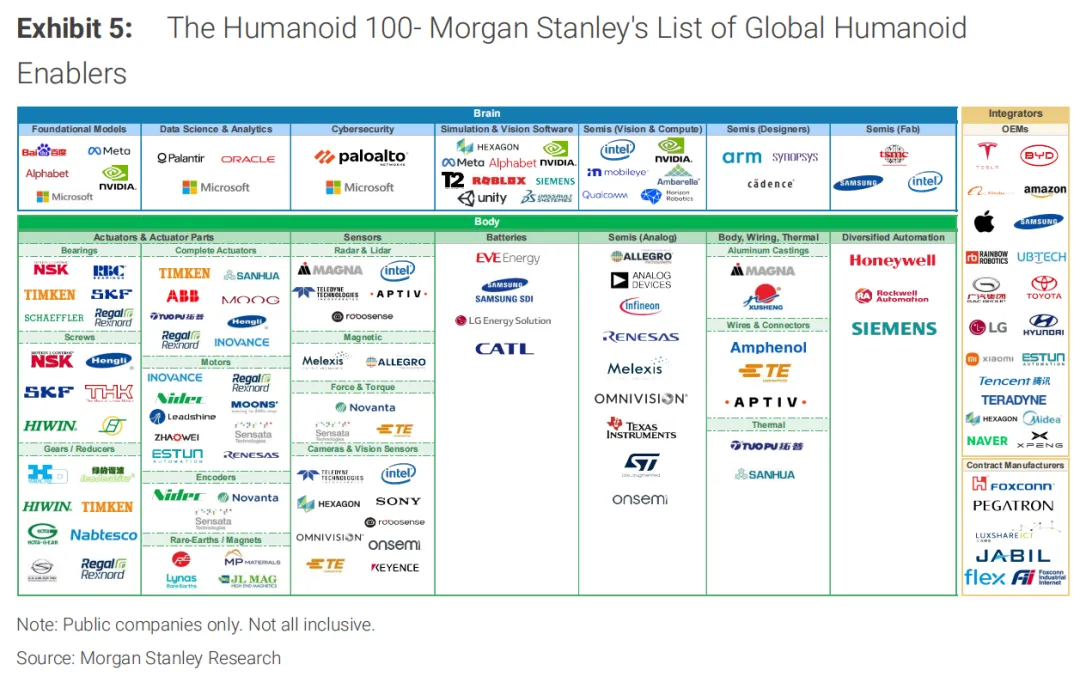

二、摩根士丹利:《The Humanoid Signal - Going Global, Capturing Early Ground》(2026.05.14)

核心观点

尽管行业仍处于早期阶段,中国人形机器人集成商已开始全球扩张,旨在建立生态系统与数据飞轮以实现长期增长。机器人与人形机器人将强化中国的出口主导地位与制造业领导力,优先推荐绿的谐波(688017.SS)与恒立液压(601100.SS)。

重要会议信息

1.2026中国精英企业日(深圳,5月12-13日):

◦5月12日参会:北方华创、三一重工、徐工机械、OPT机器视觉、优必选

◦5月13日参会:双环传动、无锡先导、奥比中光

2.2026泛亚会议(新加坡):恒立液压、优必选、中集安瑞科确认参会

中国企业全球扩张进展

1.整体趋势:从研发机构与娱乐订单转向真实商业验证订单;CES 2026上中国公司占人形机器人参展商多数,明确"走出去"战略;通过与当地合作伙伴合作降低监管壁垒(如美国OpenMind协助中国机器人进入国际市场);人形机器人正处于广泛的商业验证阶段,而海外合作伙伴关系也正转向商业订单与战略合作——例如 UBTECH 与德州仪器、空客的合作,以及Unitree与日本航空的合作.

2.海外市场优势:海外购买力更强、劳动力短缺更严重,一旦可靠性与任务性能达标, adoption速度将快于国内;同时海外产能扩张带动中国设备需求(如无锡先导获得美国客户人形机器人设备订单)

3.宏观预测:亚洲经济团队预计中国出口市场份额将从当前15%提升至2030年的16.5%,电动汽车、电池与机器人是主要驱动力

图表数据分析

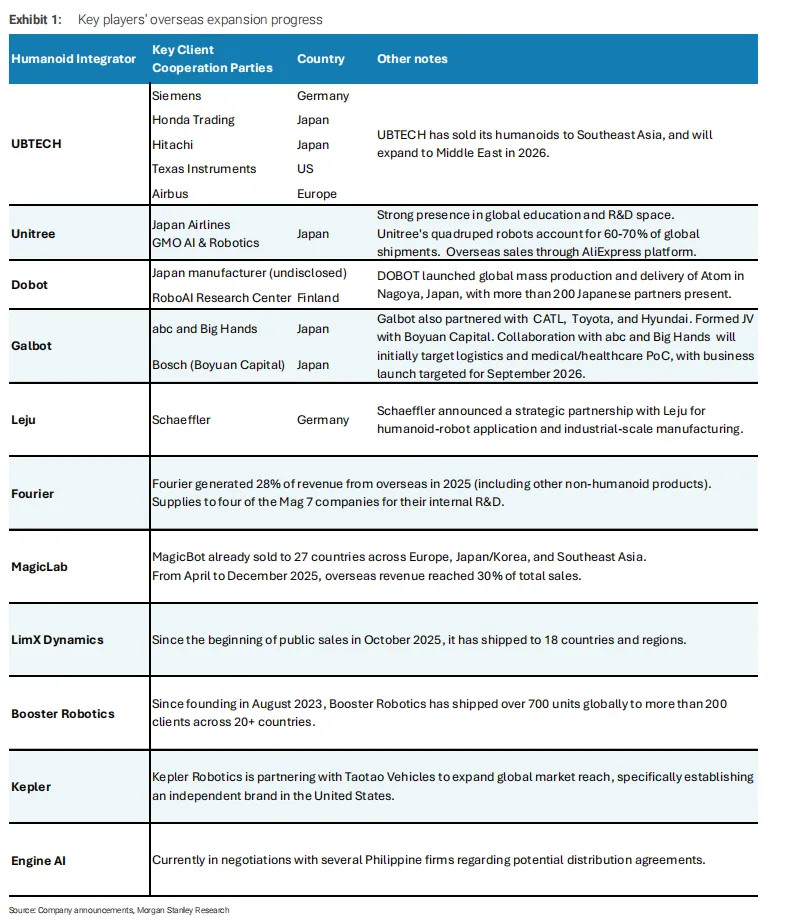

Exhibit 1:主要中国集成商海外扩张进展(完整)

集成商 | 核心客户/合作方 | 国家/地区 | 备注 |

优必选 | 西门子、本田通商、日立、德州仪器、空客 | 德国、日本、美国、欧洲 | 已销往东南亚,2026年将拓展至中东 |

宇树 | 日本航空、GMO AI & Robotics | 日本 | 四足机器人占全球出货量60-70%,通过速卖通进行海外销售 |

越疆 | 日本未公开制造商、RoboAI研究中心 | 日本、芬兰 | 在日本名古屋启动Atom全球量产交付,200+日本合作伙伴出席 |

Galbot | abc、Big Hands、博世、宁德时代、丰田、现代 | 日本 | 与博远资本成立合资公司,2026年9月启动物流与医疗POC |

乐聚 | 舍弗勒 | 德国 | 舍弗勒宣布战略合作,聚焦人形机器人应用与规模化制造 |

傅里叶 | - | - | 2025年海外收入占比28%,为全球七大科技公司中的四家提供内部研发用产品 |

MagicLab | - | - | MagicBot已销往27个国家,2025年4-12月海外收入占比30% |

LimX Dynamics | - | - | 2025年10月公开发售以来已销往18个国家和地区 |

Booster Robotics | - | - | 成立以来已向全球20+国家200+客户出货700+台 |

Kepler | 淘淘车辆 | 美国 | 在美国建立独立品牌 |

Engine AI | 多家菲律宾公司 | 菲律宾 | 洽谈分销协议 |

估值方法与风险

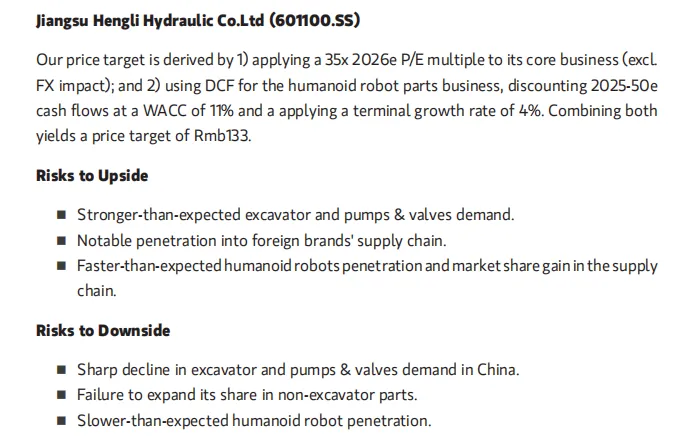

1.恒立液压(601100.SS)

◦目标价:133元人民币

◦估值方法:核心业务(剔除外汇影响)给予35倍2026E P/E;人形机器人零部件业务采用DCF估值,折现率11%,终值增长率4%

◦上行风险:挖掘机与泵阀需求超预期、进入外资品牌供应链、人形机器人渗透加速

◦下行风险:中国挖掘机需求大幅下滑、非挖掘机零部件份额扩张失败、人形机器人发展慢于预期

◦评级历史:2021.5.1 E/I → 2023.2.4 E/A → 2023.5.23 O/A → 2025.1.8 O/I

◦目标价历史:2021.3.17 95 → 2021.8.16 90 → 2021.8.24 83 → 2022.6.30 59 → 2022.9.29 52 → 2022.12.13 55 → 2023.5.23 63 → 2023.7.11 68 → 2023.10.11 71 → 2024.3.24 68 → 2024.2.26 67 → 2024.4.25 61 → 2024.6.28 3 → 2024.10.8 69 → 2024.11.5 63 → 2025.3.12 104 → 2025.5.19 99 → 2025.7.14 93 → 2025.9.8 105 → 2026.1.22 133

◦2026.5.14收盘价:109.06元

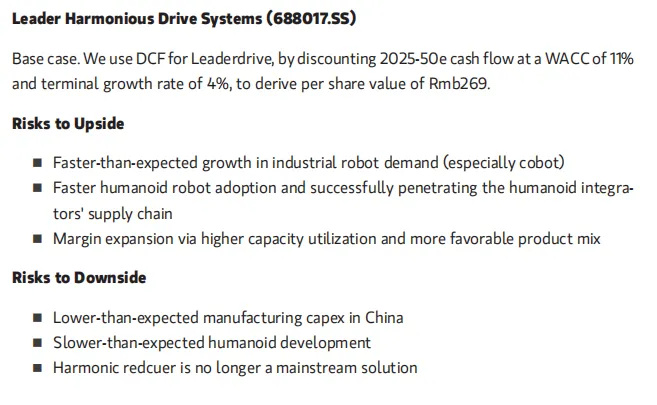

2.绿的谐波(688017.SS)

◦目标价:269元人民币

◦估值方法:DCF估值,折现率11%,终值增长率4%

◦上行风险:工业机器人需求增长超预期、人形机器人 adoption加速并成功进入供应链、产能利用率提升与产品结构优化带动毛利率扩张

◦下行风险:中国制造业资本支出低于预期、人形机器人发展慢于预期、谐波减速器不再是主流解决方案

◦评级历史:2021.5.1 O/I → 2022.6.30 E/I → 2023.2.4 E/A → 2023.5.23 U/A → 2025.1.8 U/I → 2025.5.19 E/I → 2026.1.22 O/I

◦目标价历史:2021.4.28 99.33 → 2021.8.20 112.09 → 2022.1.10 142.29 → 2022.6.30 95.71 → 2022.8.15 140 → 2022.10.31 107 → 2022.12.13 91 → 2023.5.23 74 → 2023.9.11 6 → 2023.10.11 50 → 2024.9.16 30 → 2025.1.6 77 → 2025.3.12 138 → 2025.9.8 153 → 2026.1.22 269

◦2026.5.14收盘价:265.00元

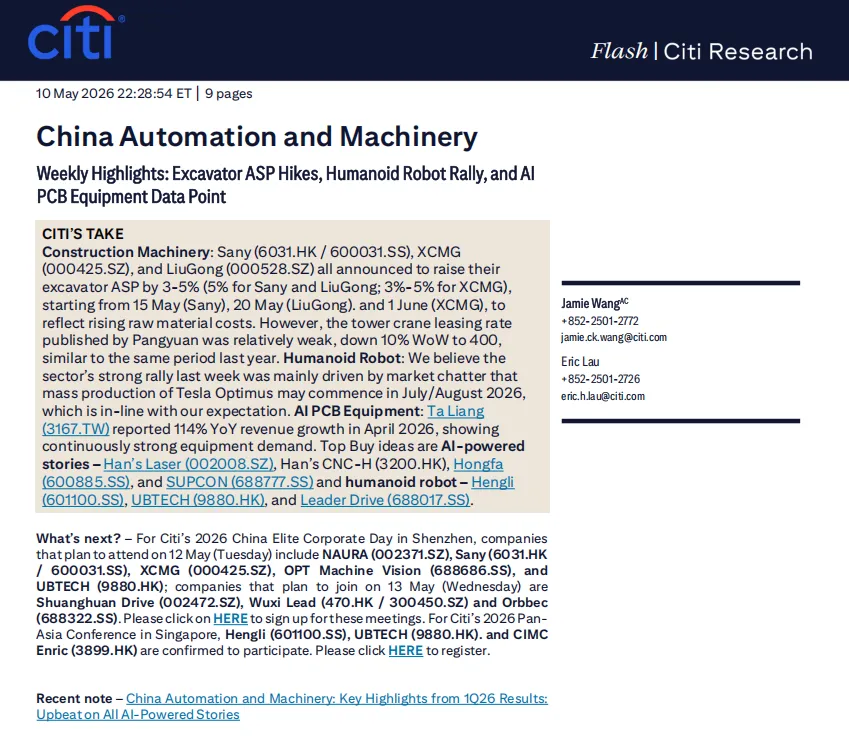

三、花旗集团:《Weekly Highlights: Excavator ASP Hikes, Humanoid Robot Rally, and AI PCB Equipment Data Point》(2026.05.10)

核心观点

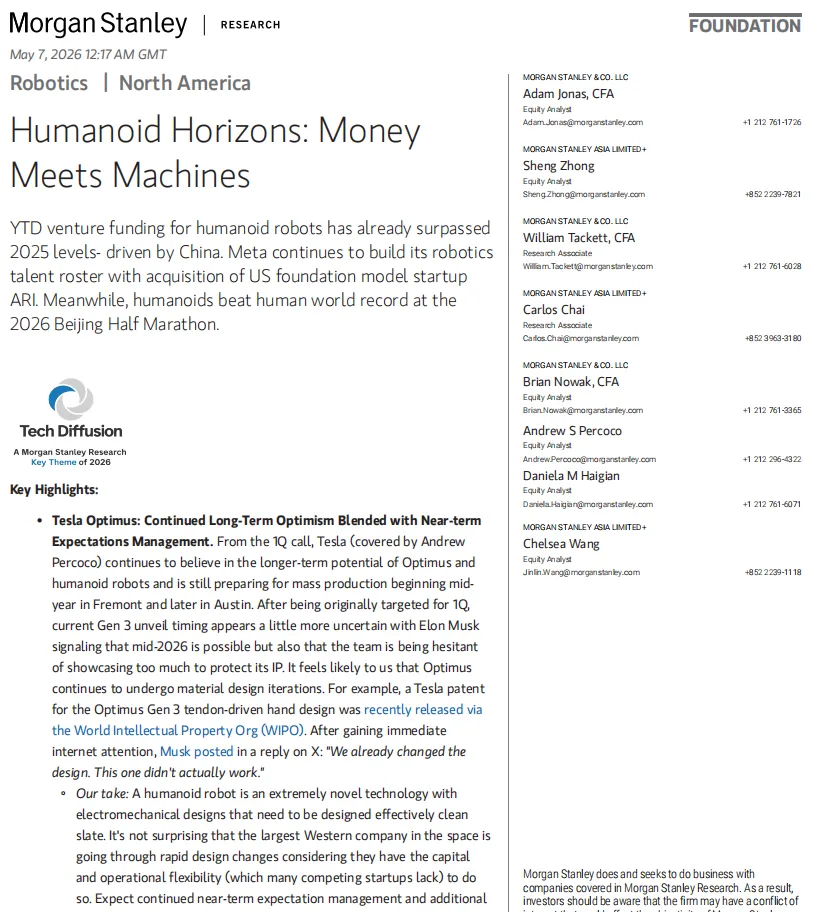

1.工程机械:三一、徐工、柳工宣布挖掘机均价上调3-5%(三一、柳工5%,徐工3-5%),分别自5月15日、6月1日、5月20日起执行,以反映原材料成本上涨;但塔吊租赁率环比下跌10%至400,与去年同期持平

2.人形机器人:上周板块强势上涨主要受特斯拉Optimus将于2026年7-8月启动量产的市场传闻驱动,与花旗预期一致

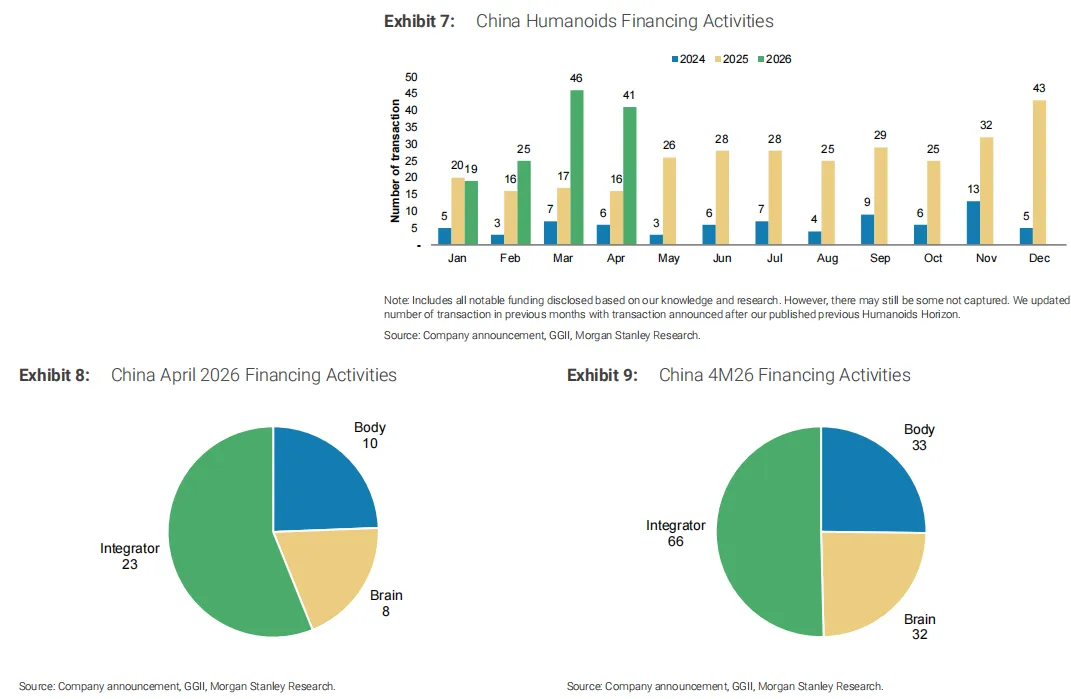

3.AI PCB设备:台亮(3167.TW)4月营收同比增长114%,显示设备需求持续强劲

4.首选标的:AI赋能标的(大族激光、大族数控、宏发股份、中控技术)与人形机器人标的(恒立液压、优必选、绿的谐波)

图表数据分析

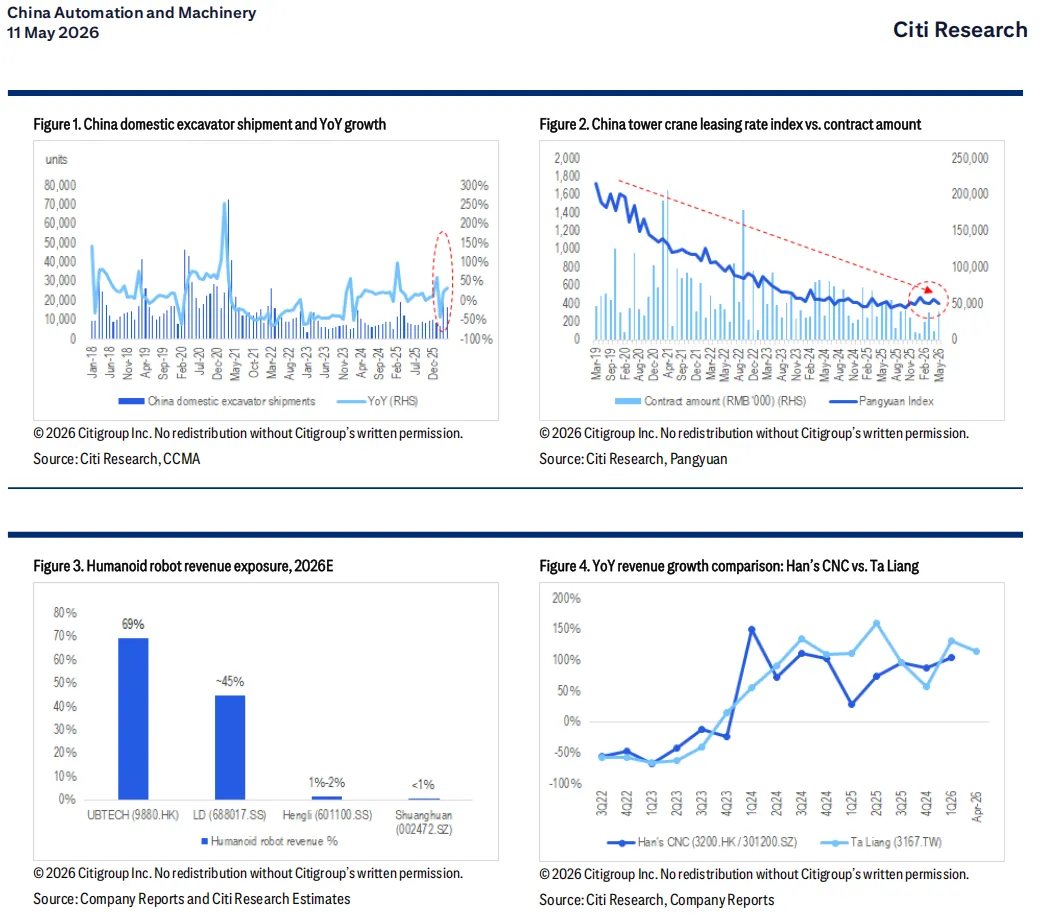

图1:中国国内挖掘机销量与同比增长率

•2026年4月国内挖掘机销量出现显著环比增长,同比增长率转正,结束此前连续多月的负增长

•红色虚线标注了2026年4月的销量峰值,显示行业需求出现边际改善

图2:中国塔吊租赁率指数与合同金额

•塔吊合同金额自2021年以来呈持续下降趋势

•2026年5月塔吊租赁率指数环比下跌10%至400,与去年同期持平,显示建筑施工需求仍较弱

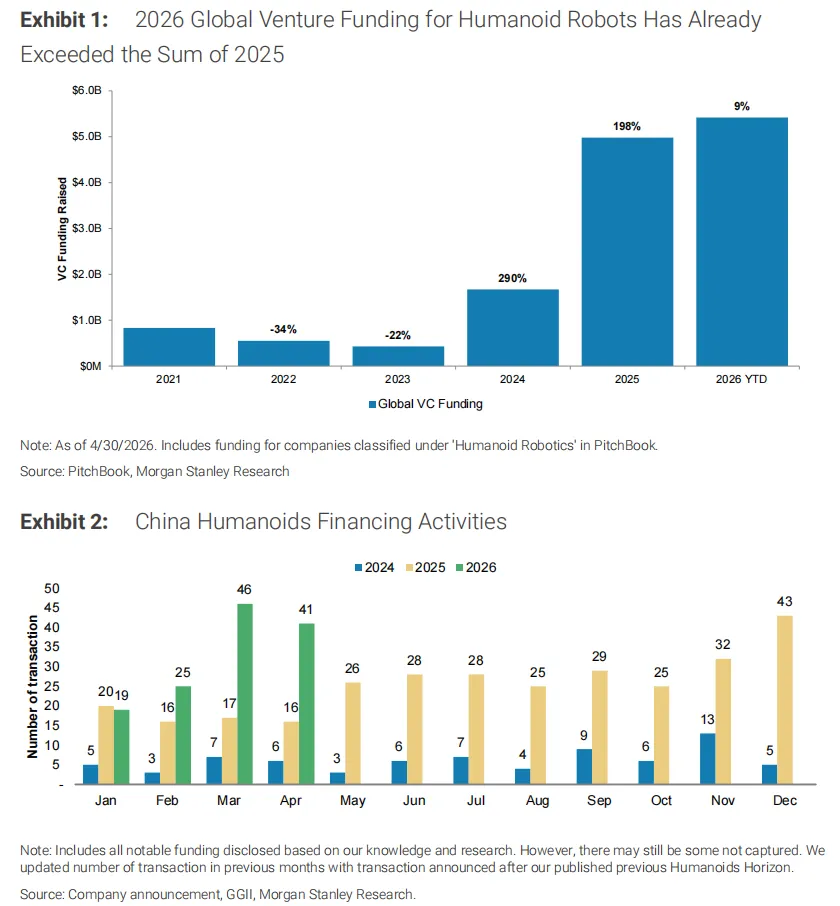

图3:2026E人形机器人收入敞口

•优必选(9880.HK):89%

•绿的谐波(688017.SS):42%

•双环传动(002472.SZ):<1%

•埃斯顿(002747.SZ):<1%

图4:大族数控与台亮营收同比增长率对比

•台亮(3167.TW):2026年4月营收同比增长114%,连续多个季度保持高速增长

•大族数控(3200.HK):2026年一季度营收同比增长约15%,增速低于台亮但仍保持正增长

四、摩根士丹利:《Humanoid Horizons: Money Meets Machines》(2026.05.07)

发布机构:摩根士丹利核心主题:技术扩散是2026年研究的关键主题核心逻辑:全球资本加速涌入人形机器人行业,中国成为主要驱动力,技术和商业化进展超预期

一、近期机器人更新与发展

1. 特斯拉Optimus进展

•长期乐观与短期预期管理相结合

•仍在准备2026年7月下旬至8月在弗里蒙特工厂开始量产,德克萨斯超级工厂第二工厂预计2027年夏季投产

•Gen 3发布时间不确定,马斯克表示2026年年中有可能,但团队犹豫展示太多以保护知识产权

•最近发布的Optimus Gen 3肌腱驱动手设计专利已被马斯克确认"实际上不起作用",设计已更改

•马斯克继续将Optimus描述为"有史以来最大的产品",预计2027年在特斯拉之外变得有用

•初期产能爬坡将"相当缓慢",因为Optimus是全新产品,拥有全新生产线

2. Meta收购Assured Robot Intelligence(ARI)

•ARI是美国机器人基础模型初创公司,由前Fauna Robotics联合创始人Lerrel Pinto和前英伟达研究员Xiaolong Wang于2025年创立

•支持Meta构建软件平台的努力,首席技术官Andrew Bosworth将人形机器人描述为Meta的下一个"AR规模赌注"

•财务条款未披露

3. 全球风险投资热度

•图表1:2026年全球人形机器人风险投资已超过2025年总和

•根据PitchBook数据,年初至今人形机器人风险投资已超过2025年全年水平,亚洲投资占比约46%

•图表2:中国人形机器人融资活动呈指数级增长

•仅2026年4月,中国就有41笔独立的人形机器人融资,而2025年4月为16笔,2024年4月为6笔

•图表8:2026年4月中国融资活动分布:集成商23笔(56%)、本体10笔(24%)、大脑8笔(20%)

•图表9:2026年前4个月中国融资活动分布:集成商66笔(50%)、本体33笔(25%)、大脑32笔(24%)

4. 宇树IPO招股说明书亮点

•2025年出货5500台人形机器人,产生17亿元人民币(约2.55亿美元)收入和6亿元人民币(约9000万美元)调整后净利润

•2025年前9个月平均售价降至约16.8万元人民币(约2.5万美元),同比下降37%,接近20万元人民币以下的采用"甜蜜点"

•毛利率约60%,调整后净利润率约37%,是摩根士丹利中国工业团队覆盖的所有中国机器人和制造公司中最高的

5. 中国人形机器人商业化进展

•正从演示转向现实世界试点,涵盖检测、旅游、服务、制造、物流和家庭辅助

•训练越来越转向强化学习

•产量预期:越疆和AI² Robotics各1000台,优必选5000台工业人形机器人,Linkerbot 5-10万只灵巧手(同比增长5-10倍)

•"机器人大脑"堆栈仍未确定,世界模型和VLA模型是主要方向,但尚未足以满足高精度工业使用

•竞争护城河正在向专有数据飞轮迁移,特别是稀缺的现实世界机器人数据

•中国厂商全栈方法有助于在行业模块化之前加速迭代和早期商业化

•2026年第一季度,中国零部件供应商如绿的谐波、兆威、步科和奥比中光报告机器人相关交付激增

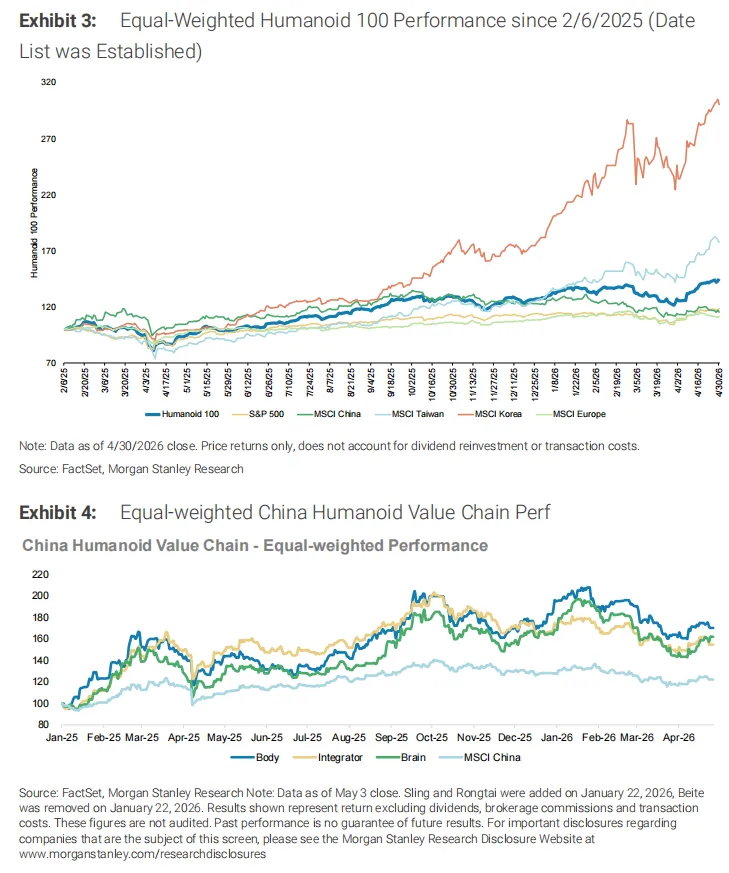

二、人形机器人100指数表现

•图表3:自2025年2月6日成立以来,等权重的人形机器人100指数上涨了45%(调整了新增和删除)

•跑赢了标普500、MSCI欧洲和MSCI中国,但跑输了MSCI韩国和MSCI台湾

•年初至今表现最好的股票:英特尔、意法半导体、Arm Holdings、安森美、三星电子

•图表4:中国人形机器人价值链4月上涨4%(等权重),跑赢MSCI中国(1%),但年初至今下跌10%,仍跑输MSCI中国(-6%)

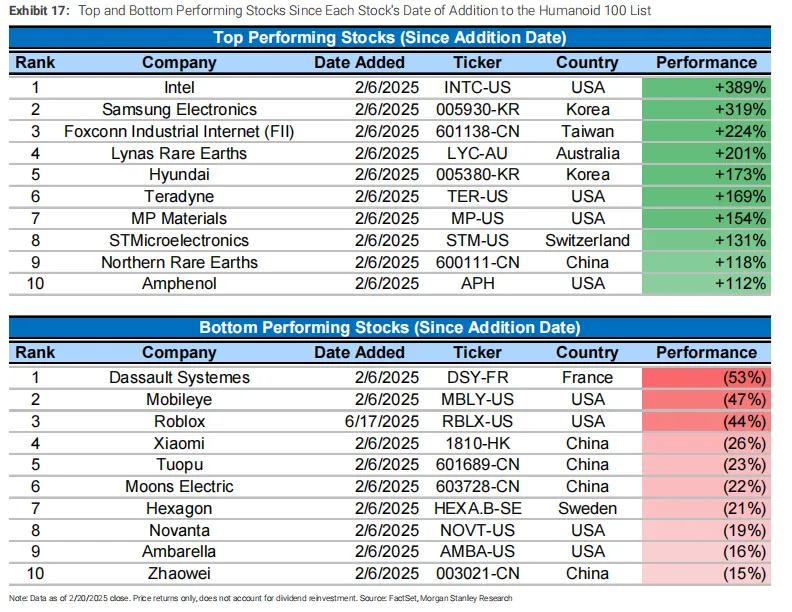

表现最好的10只股票(自加入指数以来)

1.英特尔(INTC-US):+389%

2.三星电子(005930-KR):+319%

3.工业富联(601138-CN):+224%

4.Lynas Rare Earths(LYC-AU):+201%

5.现代(005380-KR):+173%

6.Teradyne(TER-US):+169%

7.MP Materials(MP-US):+154%

8.意法半导体(STM-US):+131%

9.北方稀土(600111-CN):+118%

10.Amphenol(APH):+112%

表现最差的10只股票(自加入指数以来)

1.达索系统(DSY-FR):-53%

2.Mobileye(MBLY-US):-47%

3.Roblox(RBLX-US):-44%

4.小米(1810-HK):-26%

5.拓普集团(601689-CN):-23%

6.鸣志电器(603728-CN):-22%

7.Hexagon(HEXA.B-SE):-21%

8.Novanta(NOVT-US):-19%

9.Ambarella(AMBA-US):-16%

10.兆威机电(003021-CN):-15%

各板块平均表现

•大脑板块:自加入以来+36%,1个月+9%,3个月+14%

•本体板块:自加入以来+41%,1个月+8%,3个月+14%

•集成商板块:自加入以来+51%,1个月+12%,3个月+19%

三、中国政策支持概述

•人形机器人和具身智能已成为明确的国家优先事项

•2025年全国人大会议上,李强总理首次在政府工作报告中提及人形机器人

•2026年全国人大会议上发布的"十五五"规划中,机器人首次被列为战略性新兴产业

•截至2026年5月,国家和地方政府已设立总额约1870亿元人民币的基金,为行业发展提供资金

•报告列出了2021年12月至2026年3月期间国家和地方政府发布的主要政策和计划

四、中国人形机器人价值链表现

•共46只股票,包括3只大脑股、32只本体零部件股和11只集成商股

•表现突出的公司:

◦奥比中光(688322-CN):1个月+27%,3个月+36%,年初至今+40%

◦绿的谐波(688017-CN):1个月+5%,3个月+0%,年初至今+17%

◦恒立液压(601100-CN):1个月+8%,3个月-8%,年初至今-4%

◦双环传动(002472-CN):1个月+2%,3个月-5%,年初至今-17%

◦汇川技术(300124-CN):1个月+4%,3个月-9%,年初至今-9%

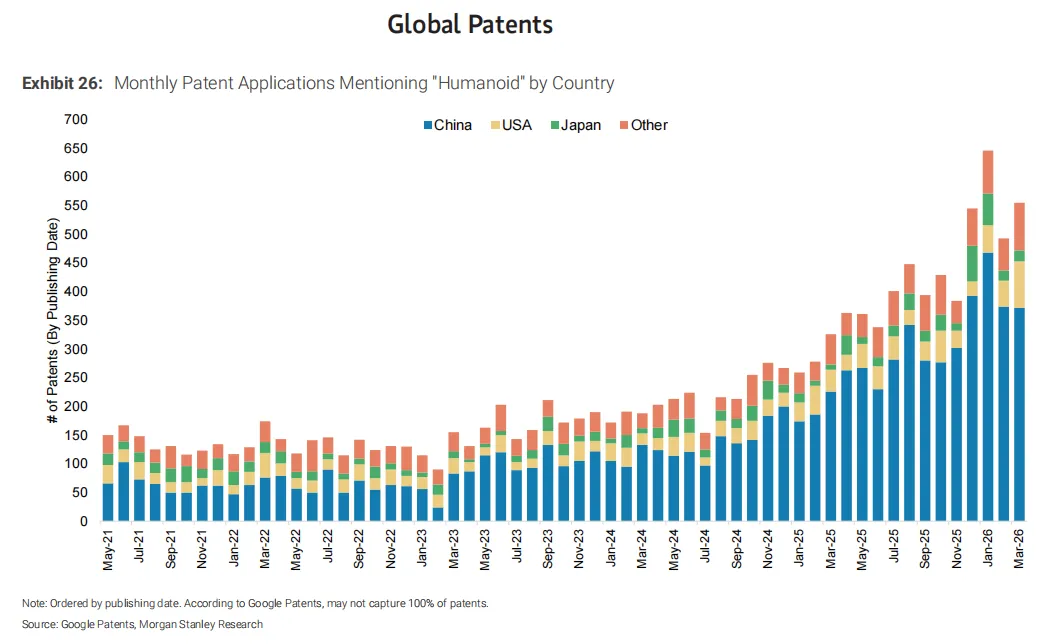

五、行业进展追踪

•图表26:按国家划分的月度"人形机器人"专利申请,中国占主导地位

•图表27:过去5年按专利局划分的"人形机器人"专利申请:

a.中国:8469项

b.世界知识产权组织:1647项

c.美国:1101项

d.韩国:1088项

e.欧洲专利局:330项

f.日本:230项

六、全球TAM和采用估计

累计采用量预测

年份 | 累计采用量(万台) | 占总潜在采用量比例 |

2036 | 2443.6 | 2% |

2040 | 13792.3 | 14% |

2044 | 43044.7 | 42% |

2050 | 101923.8 | 100% |

2050年采用量分布

•按收入分类:

◦低收入国家:1400.6万台(1%)

◦中低收入国家:20449.8万台(20%)

◦中高收入国家(含中国):50430.7万台(50%)

◦高收入国家(含美国):29642.7万台(29%)

•按地区分类:

◦东亚和太平洋:43993.6万台(43%)

◦欧洲和中亚:16337.0万台(16%)

◦北美:8686.6万台(9%)

◦南亚:12273.3万台(12%)

◦拉丁美洲和加勒比:9836.1万台(10%)

◦中东和北非:4253.2万台(4%)

◦撒哈拉以南非洲:6293.8万台(6%)

•按国家分类:

◦中国:30231.6万台

◦美国:7770.3万台

◦其他:63921.9万台

•按终端市场分类:

◦商业:93505.2万台

◦家庭:8418.6万台

市场规模预测

•假设6年更换周期,预计到2050年全球人形机器人市场年收入可达7.5万亿美元

•2035年:3220亿美元

•2040年:2.0万亿美元

•平均售价假设:

◦高收入国家:2024年20万美元 → 2028年15万美元 → 2040年9.6万美元 → 2050年7.5万美元

◦中高/中低/低收入国家:2024年5万美元 → 2050年2.1万美元

七、主要科技公司参与情况

公司 | 人形机器人/机器人参与情况 |

蚂蚁集团 | 2025年9月推出"R1"机器人 |

亚马逊 | Agility Robotics支持者和合作伙伴;FAR团队构建机器人基础模型 |

苹果 | 计划桌面机器人,探索人形设计;发布多个机器人AI框架 |

百度 | 优必选利用文心一言模型;DEEPX利用飞桨框架 |

字节跳动 | 推出通用VLA模型'GR3'和ByteMini机器人 |

谷歌 | DeepMind与Apptronik合作;Gemini Robotics是重点;开发MuJoCo物理引擎 |

华为 | 设立"具身智能创新中心";开发CloudRobo平台;与优必选合作 |

Meta | 在Reality Labs组建机器人团队;将人形机器人视为"下一个AR规模赌注" |

微软 | Figure AI合作伙伴和支持者;拥有内部自主系统研究团队 |

英伟达 | Project Gr00t下与大多数人形机器人开发者合作;提供Isaac Lab等工具 |

腾讯 | 内部机器人团队;腾讯云与越疆合作 |

特斯拉 | 开发"Optimus"人形机器人 |

小米 | 开发"CyberOne"人形机器人 |

免责声明:本内容仅为个人学习研究笔记分享,不构成任何投资建议。投资有风险,决策需谨慎。