姑妄言之姑听之,豆棚瓜架雨如丝。

最近的研报说,2026 年是脑机接口产业化元年,行业从"讲故事"转向"看产出"。这是生物材料学、超大规模集成电路、神经科学解码算法以及国家级产业政策四者高度共振的结果。

这意味着本行业的投资逻辑正在从“讲科幻故事”转变为“看产品落地与医保支付”。

投资脑机接口,必须看懂医保支付的突破,这是2026年最大的确定性。

首先是医保收费方面取得了突破。国家医保局已设立三个核心收费项目(置入费、取出费、适配费)。

侵入式脑机接口置入费:6500-7980 元/次

侵入式脑机接口取出费:3100-3500 元/次

非侵入式脑机接口适配费:960-966 元/次

四川省医疗保障局在2026年1月已发布定价(置入费约6583元/次),且将于2026年4月30日生效。这意味着在四川,医院开展脑机接口手术已经有明确的收费依据了。除此之外,其他各地的情况如下:

北京:全额纳入甲类医保(限 4 家顶级医院:天坛、宣武、北大一院、协和)

浙江:非侵入式适配费纳入乙类医保,个人先行自付 10%(全国首个纳入省级医保)

天津、四川、广东、江苏、湖北:已定价,部分纳入丙类医保

海南、青海、江西、新疆:纳入丙类医保支付范围

另外就是耗材开始进医保。博睿康的产品已获得医保编码(虽然初期可能是乙类或丙类,允许使用个人账户支付),这标志着行业从“科研”正式转为“医疗消费品”。支付端的打通将直接带来医院采购需求的释放。

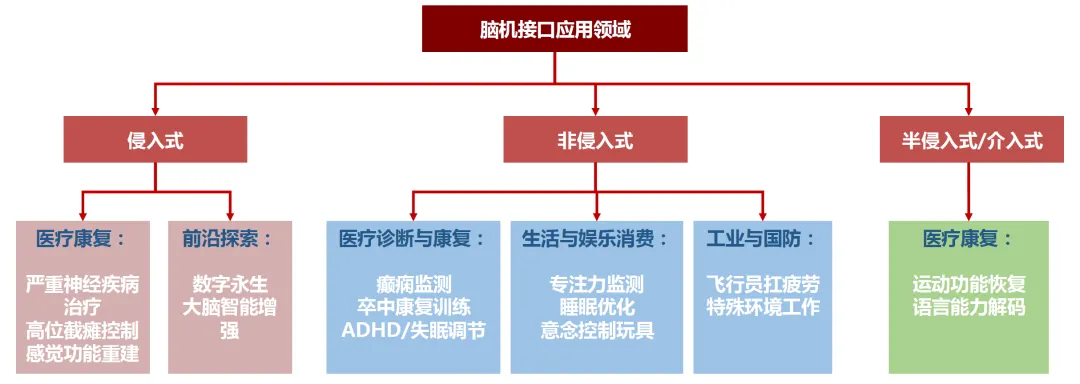

脑机接口主要分为侵入式、半侵入式和非侵入式三大路线。这不仅是技术路线的分歧,更是风险收益比与应用场景的差异化博弈。

1. 半侵入/介入式:当下的“黄金平衡点”,商业化确定性最高

投资逻辑:完美平衡了侵入式的高风险和非侵入式的低精度。随着首款商业化产品获批并拿下医保“入场券”,该路径率先跑通了商业闭环,是短期兑现业绩的最佳赛道。

核心标的:

博睿康:行业破局者,其无线微创植入系统已获NMPA三类证,率先迈入收获期,且已提交科创板IPO辅导备案。

心玮医疗/微创脑科学:神经介入龙头,凭借成熟的血管介入渠道优势,积极布局介入式脑机传感器。

2. 侵入式:高带宽的“深水炸弹”,长线巨头的角斗场

投资逻辑:用最高的风险换取最佳的性能,主打深度医疗(如重度瘫痪、语言重建)。目前处于临床安全性验证期,属于“长线高爆发”资产。柔性电极材料、手术机器人以及神经芯片是核心壁垒。

核心标的:

阶梯医疗:获阿里、腾讯等巨头5亿元战略投资的明星企业,激进推进多中心临床。

脑虎科技:依托中科院背景,万套级“超级工厂”动工,从科研向大规模商业化转型。

智冉医疗:在高带宽柔性电极材料上取得突破性进展。

美好医疗:作为人工耳蜗CDMO龙头,有望承接侵入式脑机接口的植入体代工需求。

3. 非侵入式:消费级“先锋军”,医疗+消费的双重奏

投资逻辑:安全性高,落地最快。在AI算法的加持下,正从传统的医疗康复(如脑卒中、抑郁症)向消费电子(如专注力训练、睡眠仪、TWS耳机)迅猛拓展。

核心标的:

强脑科技 (BrainCo):非侵入式独角兽,已完成巨额融资并秘密递表港交所,有望成为“脑机接口第一股”。

翔宇医疗/伟思医疗/麦澜德:康复医疗设备龙头,凭借原有的医疗渠道优势,正快速将获证的非侵入式脑电设备推向市场。

中美两国在脑机接口的投融资上呈现出不同的生态:

美国:由硅谷巨头主导,偏好“高风险、高回报”的颠覆式创新(如估值超百亿美金的Neuralink)。

中国:呈现政策红利下的资本爆发。资金正向具备临床批件和量产能力的头部企业集中。2026年一季度,国内脑机接口的融资总额已超越2025年全年,阶梯医疗、强脑科技、格式塔科技等纷纷完成数亿乃至数十亿的大额融资。

随着中游设备商迈入量产阶段,上游的核心元器件和材料供应商将迎来爆发式需求:

芯片与传感器,比如成都华微(相关芯片)、汉威科技(柔性传感器材料)、圣邦股份(信号链芯片)。

制造与材料,比如世运电路(信号传输PCB)、中航光电(脑电信号连接器)。

总之,

短中期看,可以聚焦非侵入式 + 康复设备(强脑科技、伟思医疗、翔宇医疗)和半侵入式龙头(博睿康、三博脑科)。

中长期布局,可以看侵入式领军企业(阶梯医疗、脑虎科技、智冉医疗)和上游核心材料/芯片(美好医疗、汉威科技、赛微电子)。

这是5月的一份《脑机接口行业投资机会分析报告》总结。

且行且看吧。

内容参考研报,兼以AI辅助,仅为个人总结,并非投资建议。