一、报告概述

肝癌是全球高致死性恶性肿瘤,中国占全球新发病例近半,疾病负担极为沉重。本报告系统梳理了肝癌的流行病学趋势、临床治疗演进、靶向药物市场表现以及企业在研布局,深入剖析了肝癌治疗从“姑息等待”转向“转化+手术”的新范式,揭示了热门靶点药物市场十年周期见顶回落的规律,并为行业决策提供了参考。报告指出,随着免疫联合局部治疗成为主流、医保控费与品种迭代并行,临床不可替代性正成为核心竞争力。

二、肝癌流行病学:中国负担最重,病因地域分化

1. 全球及中国发病与死亡情况

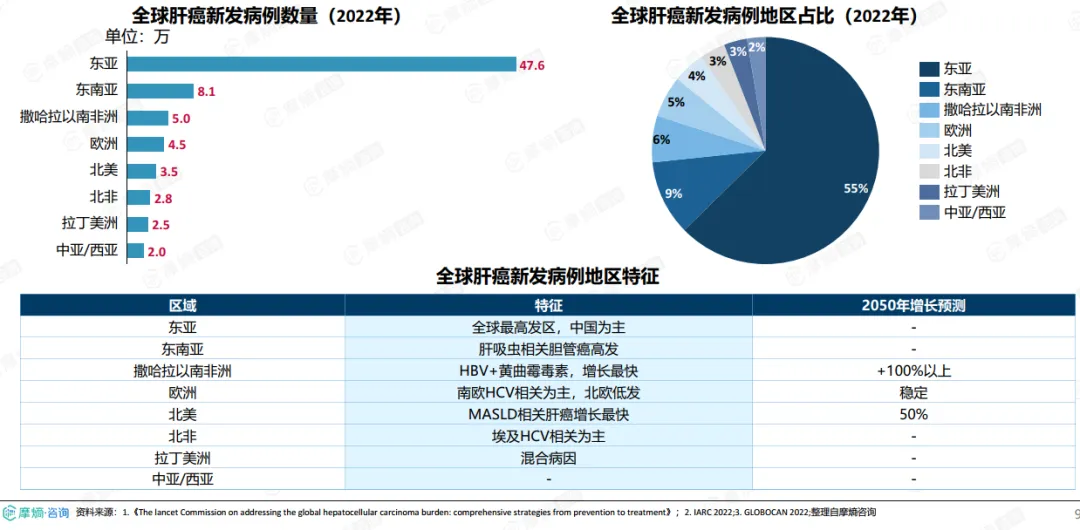

2022年全球肝癌新发病例86.5万,死亡75.8万,死亡/发病比高达87.6%,反映出肝癌高度恶性的特点。中国新发病例36.8万,占全球42.5%,死亡病例31.6万,占全球41.7%,疾病负担居全球首位。东亚贡献全球近半数肝癌新发病例,地域分布极不均衡。预计到2050年,撒哈拉以南非洲增长将超过100%,北美增长约50%。

图1:2022年全球肝癌新发病例地区占比图

该图直观显示东亚(含中国)是全球肝癌的核心高发区,占比接近50%,其次为东南亚、欧洲和北美。这一分布特征与HBV/HCV感染、黄曲霉毒素暴露及代谢性肝病流行密切相关。

2. 病因的地域分化与组织学亚型

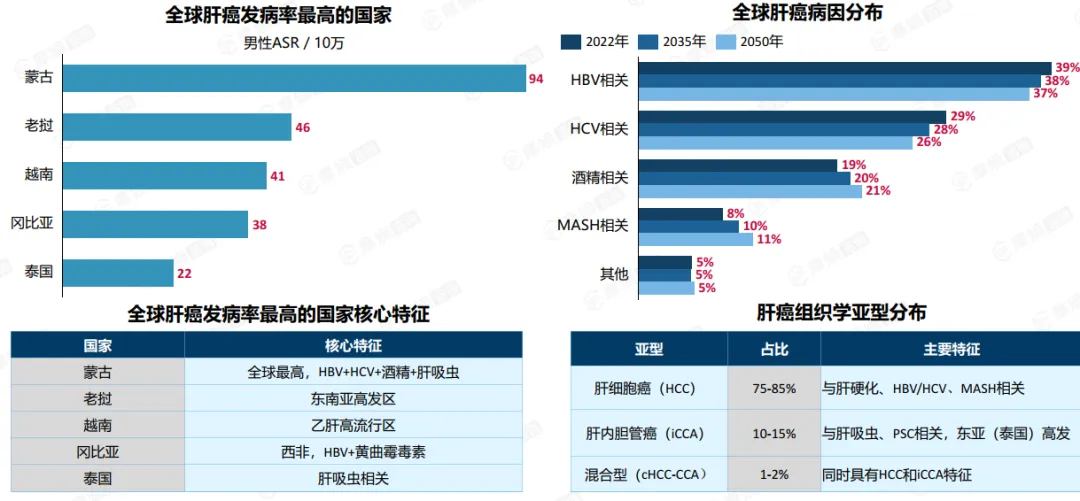

全球肝癌病因呈现鲜明的地域差异:中国以HBV感染为主导(占70%以上),日本以HCV为主,美国代谢相关脂肪性肝炎(MASH)相关肝癌增长最快,泰国肝吸虫相关胆管癌高发。蒙古是全球发病率最高的国家,与HBV+HCV+酒精+肝吸虫多重因素叠加有关。

在组织学亚型中,肝细胞癌(HCC)占75-85%,肝内胆管癌(iCCA)占10-15%,混合型(cHCC-CCA)占1-2%。不同亚型的致病机制、驱动基因和肿瘤微环境特征差异显著,决定了治疗策略的个体化选择。

表1:原发性肝癌分型致病机制对比表

表1从细胞起源、核心病因、关键驱动基因、信号通路及微环境特征等维度,系统对比了HCC、iCCA和cCHC-CCA三者的差异,为精准治疗提供了病理学基础。

三、临床治疗演进:从“姑息等待”转向“转化+手术”

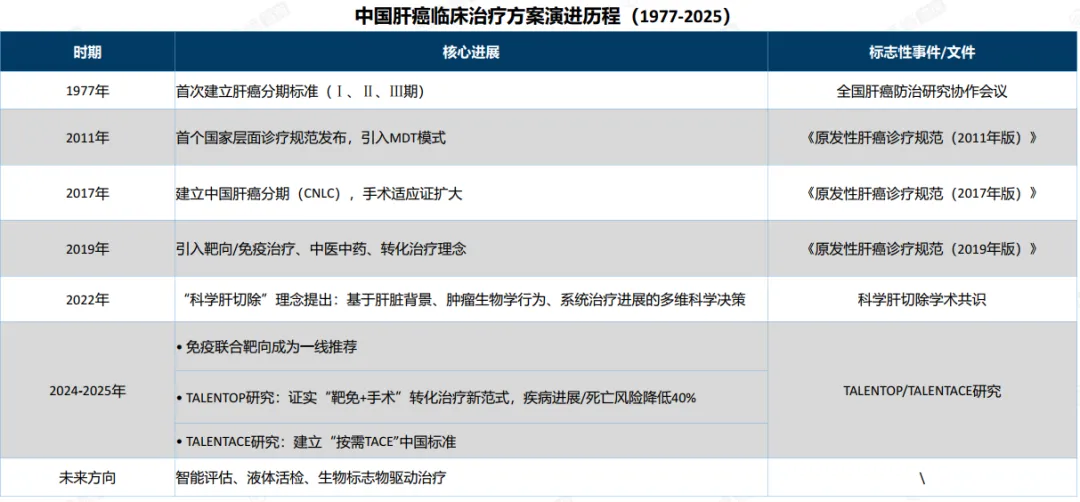

1. 中国肝癌临床治疗方案演进历程

中国肝癌临床治疗历经四个阶段迭代:

1977—2010年:建立分期标准,探索手术切除与局部治疗。

2011—2016年:发布首个国家层面诊疗规范,引入多学科协作模式。

2017—2021年:建立中国肝癌分期(CNLC),扩大手术适应证,引入靶向/免疫治疗及转化治疗理念。

2022—2025年:提出“科学肝切除”理念,证实“靶免+手术”转化治疗新范式(TALENTOP研究显示疾病进展/死亡风险降低40%),建立“按需TACE”中国标准。

图2:中国肝癌临床治疗方案演进历程(1977—2025)

图2以时间轴形式展示了从1977年首次分期到2025年智能评估展望的完整演进路径,突出治疗理念、决策模式、证据基础和外科理念的持续升级。

2. 中外指南核心差异

相比国际BCLC/AASLD指南的严格限制,中国方案在手术适应证、癌栓处理等方面更积极,肯定了放射治疗在转移灶中的价值,并纳入中医药特色治疗。中国方案强调:部分中晚期肝癌经转化治疗后仍可手术,癌栓患者采用手术为主的综合治疗可显著提高生存率。此外,2026年版国家肝癌诊疗指南首次将预防独立成章,标志着肝癌管理从“以治为主”向全周期防控转变。

3. 政策支撑与支付体系

国家层面将肝癌列入重特大疾病保障范围,住院报销比例统一提高至90%;2025年医保目录调整多个靶向、免疫药物纳入或续约;药品追溯码全面覆盖保障用药安全。地方层面,黑龙江、湖北、内蒙古、上海、浙江等地通过门诊特殊疾病管理、大病保险、早癌筛查等政策,提升肝癌创新疗法的可及性。

四、肝癌药物市场规模与热门靶点表现

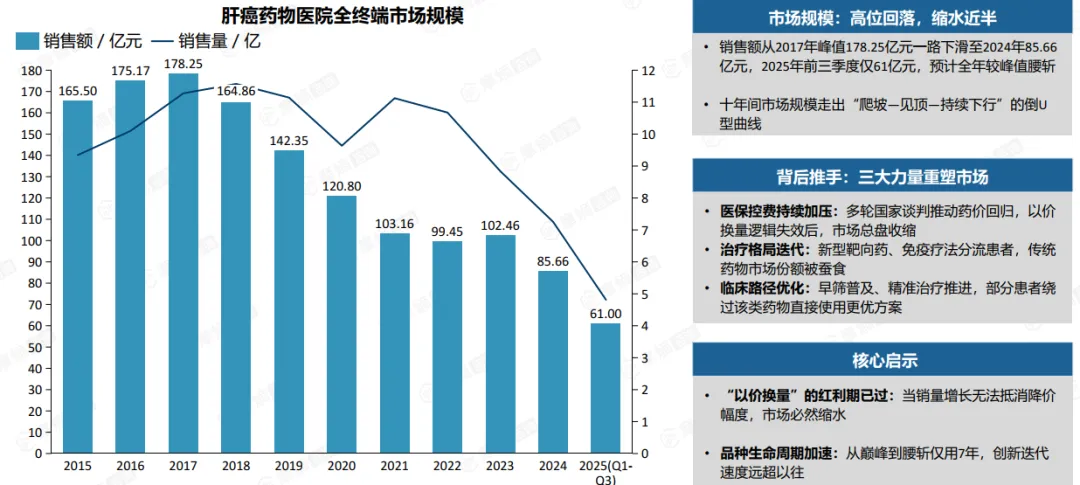

1. 整体市场规模持续萎缩

肝癌药物医院全终端销售额从2017年峰值178.25亿元一路下滑至2024年85.66亿元,2025年前三季度仅61亿元,预计全年较峰值腰斩。十年间市场规模走出“爬坡—见顶—持续下行”的倒U型曲线。背后推手包括:医保控费持续加压(多轮国谈推动药价回归)、治疗格局迭代(新型药物分流患者)、临床路径优化(早筛普及和精准治疗使部分患者绕过传统药物)。

图3:肝癌药物医院全终端市场规模(2015—2025年Q3)

图3清晰展示了销售额从2017年峰值178亿元跌至2025年预计不足90亿元的下降趋势,揭示了品种生命周期加速的市场现实。

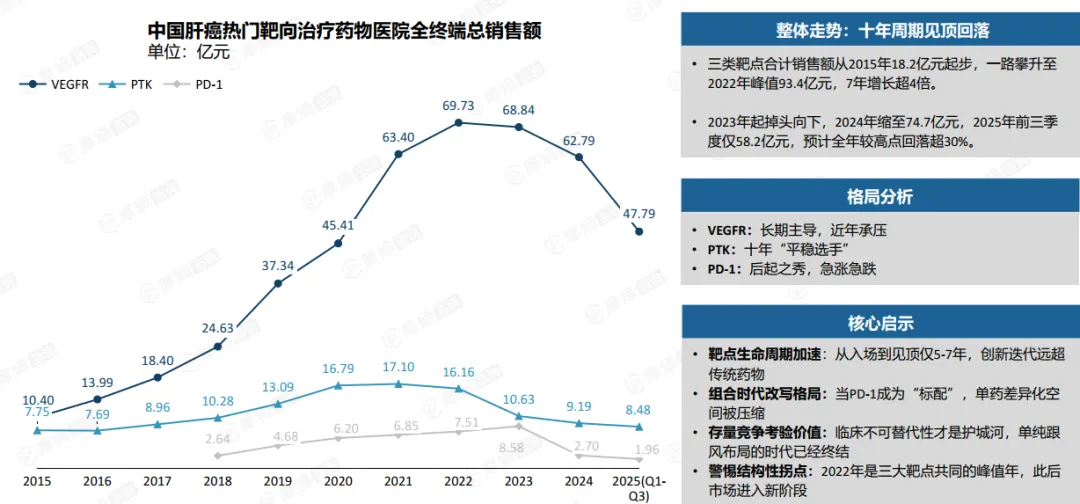

2. 热门靶点药物市场:2022年见顶回落

VEGFR、PTK、PD-1三大靶点药物合计销售额从2015年18.2亿元攀升至2022年峰值93.4亿元,7年增长超4倍;2023年起掉头向下,2024年缩至74.7亿元,预计2025年较高点回落超30%。

VEGFR:长期主导市场,近年承压明显。

PTK:十年走势相对平稳。

PD-1:后起之秀,呈现急涨急跌特征,2022年后因竞争加剧和医保降价而快速收缩。

图4:中国肝癌热门靶向治疗药物医院全终端总销售额(2015—2025年Q3)

图4叠加了VEGFR、PTK、PD-1三类药物的年度销售额变化,直观显示2022年是三大靶点共同的峰值年,此后市场进入结构性下降通道。

核心启示:靶点生命周期从入场到见顶仅5-7年,创新迭代速度远超传统药物;组合治疗时代改写格局,单药差异化空间被压缩;临床不可替代性才是真正的护城河。

五、全球及中国肝癌药物研发格局

1. 研发阶段与创新类型

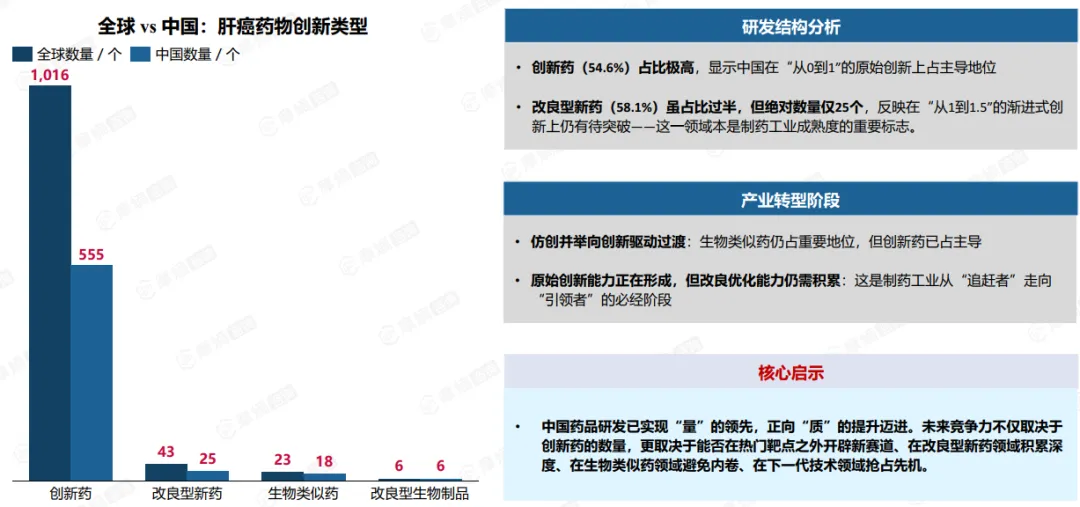

全球早期研发储备丰富,中国上市转化加速。从研发阶段看,中国在临床前、I期、II期、III期及已上市各阶段均有大量布局。在创新类型上,中国创新药占全球肝癌在研药物的54.6%,显示中国在“从0到1”的原始创新上占主导地位;但改良型新药仅25个(占全球同类型58.1%),反映在“从1到1.5”的渐进式创新上仍有待突破。

表2:全球vs中国肝癌药物创新类型对比表

表2显示中国创新药数量远超改良型新药,而全球改良型新药占比较高,提示中国制药工业需在优化迭代能力上加强积累。

2. 热门靶点与企业竞争

全球肝癌在研靶点TOP10:Enzymes、PK、GPC3位列前三,其次为PTK、PD-1、RPTK、VEGFR、PD-L1、FGFR、VEGFR2。GPC3作为肝癌特异性靶点受到高度关注。

企业管线数量TOP10:复宏汉霖以9个品种跻身全球前三,与阿斯利康、BMS等跨国巨头同台竞技。在III期项目数量上,复宏汉霖(4个)与诺华并列第一,显示中国药企在肝癌领域的研发深度。

3. 适应症分布

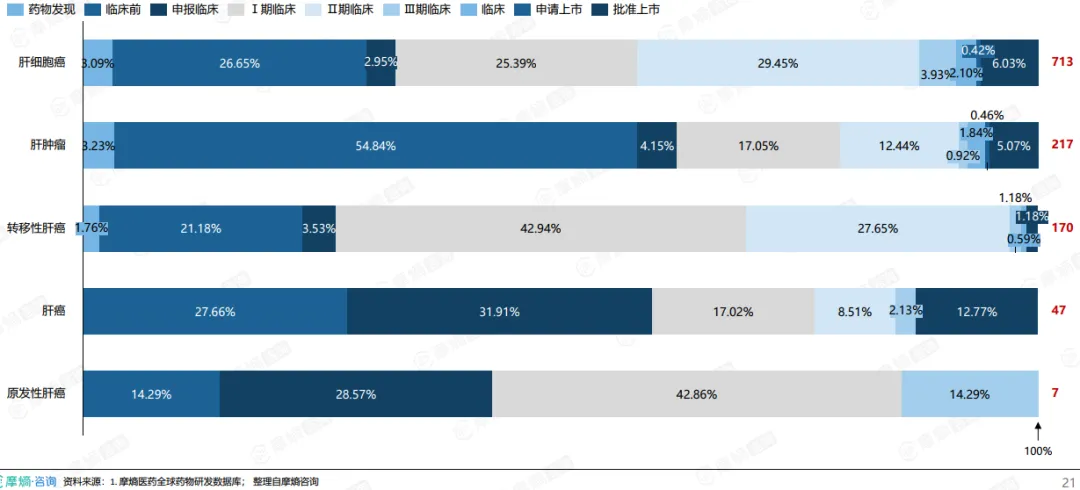

全球肝细胞癌(HCC)研发与上市主导,转移性肝癌早期探索活跃。中国在研管线中,HCC占绝对主导,但I期堆积现象显著,反映早期项目多而后期转化不足;转移性肝癌布局超前,但源头创新不足。

图5:全球vs中国肝癌药物适应症TOP10对比图

图5对比了全球和中国在研管线适应症的差异,显示中国在肝细胞癌领域集中度高,而在肝内胆管癌、转移性肝癌等细分领域的布局相对较少。

六、典型企业案例分析

图6. 全球肝癌治疗药物典型企业研发实力对比

1. 阿斯利康:肿瘤业务占比44%,Enhertu增速领跑

2025年阿斯利康总营收587.39亿美元,研发投入142.32亿美元,肿瘤学业务占总营收44%。核心产品Enhertu(DS-8201)持续放量,公布多项III期阳性结果;Imfinzi在美获批用于早期胃癌/胃食管结合部癌;Tagrisso中位OS近四年。阿斯利康通过ADC、靶向药和免疫疗法的全面布局,巩固了其在肝癌及泛肿瘤领域的领导地位。

2. 复宏汉霖:ADC管线加速,HER2/PD-L1双靶点布局

2025年上半年复宏汉霖核心产品收入持续增长。在研管线中,HLX22(新型表位HER2单抗)在HER2+胃癌II期研究中24个月PFS率54.8%;HLX43(全球首个进入临床的PD-L1 ADC)在胸腺鳞癌中ORR达75%,NSCLC中ORR 38.5%;HLX87(HER2 ADC)安全性优于德曲妥珠单抗;HLX48(EGFR×c-MET双抗ADC)进入临床前阶段。此外,HLX15和HLX13两个生物类似药成功对外授权,首付款合计6400万美元。复宏汉霖在生物类似药、创新单抗、ADC和双抗ADC领域形成了梯度化布局。

3. 君实生物:双引擎驱动,拓益+民得维合计增长40%

2025年君实生物核心产品拓益(特瑞普利单抗)销售额同比增长37.7%,民得维(抗病毒)同比增长68%,两大产品合计销售额从16.4亿元增至23.0亿元。在研管线中,tifcemalimab(BTLA)为全球首个BTLA靶点III期研究;JS107(Claudin18.2 ADC)联合疗法ORR达86.7%;JS207(PD-1/VEGF)在PD-L1阳性NSCLC中ORR达60%,美国III期临床IND获批;JS001sc为国内首个进入上市申报阶段的PD-1皮下制剂;JS203(CD20/CD3)在DLBCL中ORR达69.7%;JS212(EGFR/HER3 ADC)中美IND均已获批。

七、技术迭代与未来趋势

1. 技术迭代四阶段

肝癌系统治疗经历了:靶向单药时代(2007年索拉非尼开启)→免疫单药探索(2017年纳武利尤单抗加速批准)→靶免联合时代(2020年阿替利珠+贝伐珠单抗重塑一线标准)→三联/精准探索(2025—2026年TACE+靶向+免疫三联疗法ORR达56.1%,APOLLO研究PFS/OS双阳性)。联合疗法已成主流,局部治疗与系统治疗的协同不断深化。

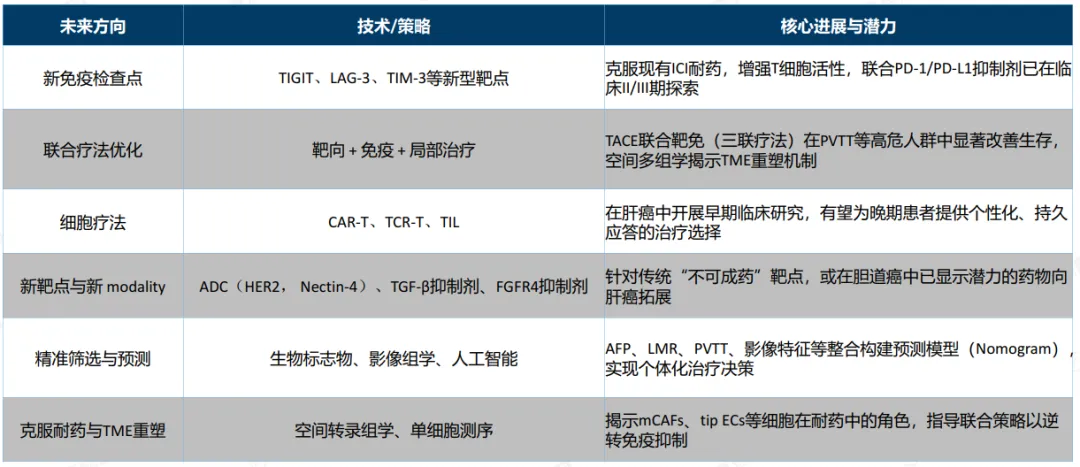

2. 未来演进方向

新免疫检查点:TIGIT、LAG-3、TIM-3等联合PD-1/PD-L1克服耐药。

联合疗法优化:靶向+免疫+局部治疗(三联疗法)在PVTT等高危人群中显著改善生存。

细胞疗法:CAR-T、TCR-T、TIL在肝癌中开展早期临床,有望提供个性化持久应答。

新靶点与新 modality:ADC(HER2、Nectin-4)、TGF-β抑制剂、FGFR4抑制剂向肝癌拓展。

精准筛选与预测:整合AFP、LMR、PVTT、影像组学及AI构建预测模型,实现个体化决策。

克服耐药与TME重塑:空间转录组学、单细胞测序揭示肿瘤微环境中mCAFs、tip ECs等细胞在耐药中的角色,指导联合逆转免疫抑制。

八、结论

2026年,肝癌治疗正处于从“靶免联合”向“三联/精准”跨越的关键节点。流行病学上,中国仍是全球肝癌负担最重的国家,但病因正从病毒性向代谢性演变,防控策略需动态调整。临床治疗已从“姑息等待”转向“转化+手术”的积极模式,中国方案比国际指南更具探索性,并首次将预防独立成章,迈向全周期管理。药物市场方面,十年周期见顶回落,热门靶点生命周期缩短至5-7年,以价换量的红利期已过,临床不可替代性成为核心竞争力。研发格局上,中国创新药数量全球领先,但改良型新药和源头创新能力仍需加强;复宏汉霖、君实生物等企业已跻身全球竞争前列。未来,免疫联合局部治疗、新靶点ADC、细胞疗法及精准生物标志物驱动策略将重塑肝癌治疗版图。企业需在“高临床价值、高生产效率、高市场适应度”三个维度构建综合能力,方能在存量竞争与结构升级并行的新周期中立于不败之地。

报告原文来源:摩熵数科《2026年肝癌流行病学趋势及热门靶点药物市场表现洞察》