【深度研报】光伏“破壁者”:从红海厮杀到钙钛矿叠层的技术跃迁

编者按:基于近期行业闭门会资料及技术路线图分析,本文试图剥离市场喧嚣,复盘光伏电池从晶硅迭代到钙钛矿崛起的产业逻辑。我们将聚焦于那些决定企业生死存亡的“非连续性”时刻,以及下一代技术落地的真实门槛。

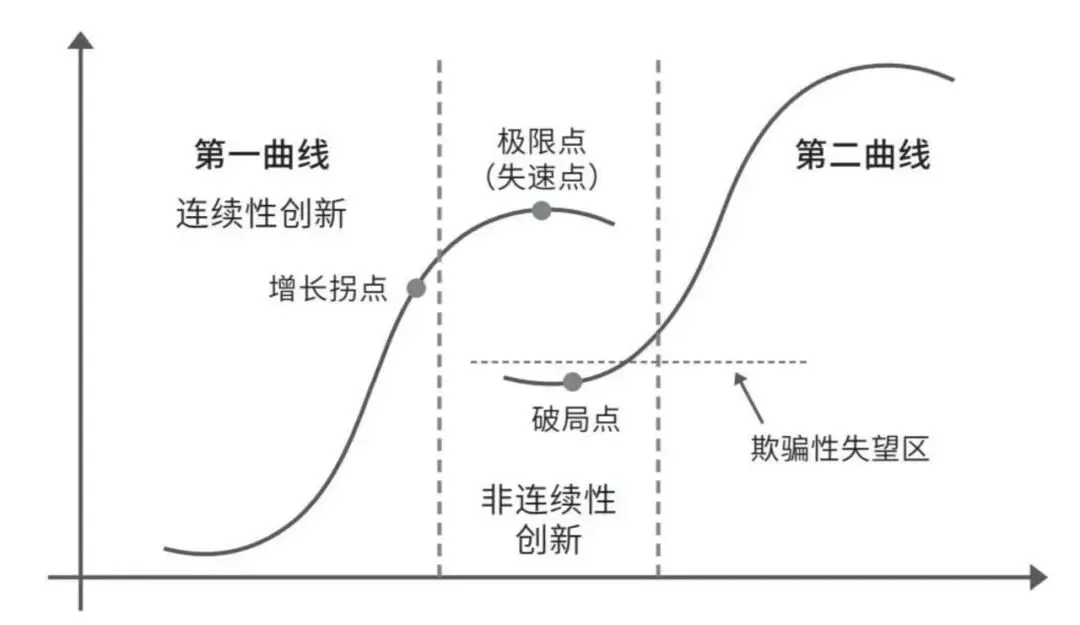

一、 周期的诅咒:当“大摩尔定律”撞上天花板

如果将光伏产业比作一条奔腾的河流,那么“降本增效”便是其不变的流向。过去二十年,这条河流冲刷出了BSF、PERC、TOPCon三座里程碑。每一次技术代际的更替,本质上都是对“大摩尔定律”的致敬——即在特定周期内,要么效率翻倍,要么成本减半。2018年是个分水岭,PERC凭借对BSF的绝对优势,配合“531新政”带来的洗牌效应,成就了隆基的霸业;随后的TOPCon则让晶科在2023年登顶。这不仅是技术的胜利,更是产能周期与企业战略共振的结果。

然而,盛宴之下,隐忧已现。随着双面poly技术的普及,不同技术路线之间的效率差正在急剧收敛。晶硅电池的物理极限(Shockley-Queisser limit)约为29.4%,这像一道无形的天花板,压在所有从业者的心头。无论是在设计端优化CTM(组件封装功率比),还是在材料端探索0BB(无主栅)技术,边际收益都在递减。企业若想穿越周期,仅靠在存量技术上的修修补补已无济于事,必须寻找那条跨越非连续性的“第二曲线”。

二、 材料革命:为何是钙钛矿?

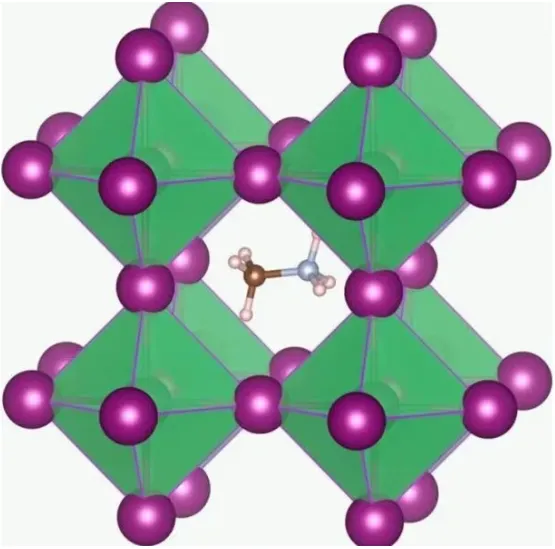

在晶硅的红海中,钙钛矿(Perovskite)如同一匹黑马闯入视野。它并非一种特定的矿物质,而是一类具有ABX₃晶体结构的材料家族。A位通常是有机阳离子(如甲脒、甲胺),B位是金属阳离子(如铅或锡),X位则是卤素阴离子(碘、溴、氯)。这种结构的奇妙之处在于其“可调谐性”,通过改变组分,我们可以像调节收音机频率一样精确调控其带隙。

这种材料特性带来了发电原理上的革新。不同于传统半导体的单一能级,钙钛矿通过能级梯度设计,让激子在界面处发生“梯度假飞”(Cascade Energy Level),实现了极高的载流子分离效率。更关键的是,它的光谱吸收范围与晶硅完美互补——一个负责“吃”短波,一个负责“啃”长波。这种天然的互补性,使得叠层电池成为了突破单结极限的唯一解。

三、 工艺深水区:从实验室到生产线的惊险一跃

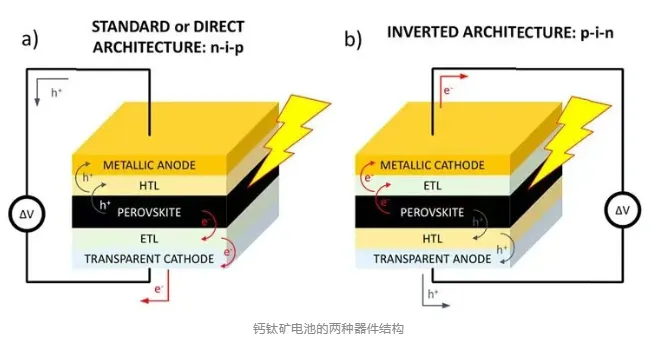

3.1 器件结构:正置与倒置的路线之争

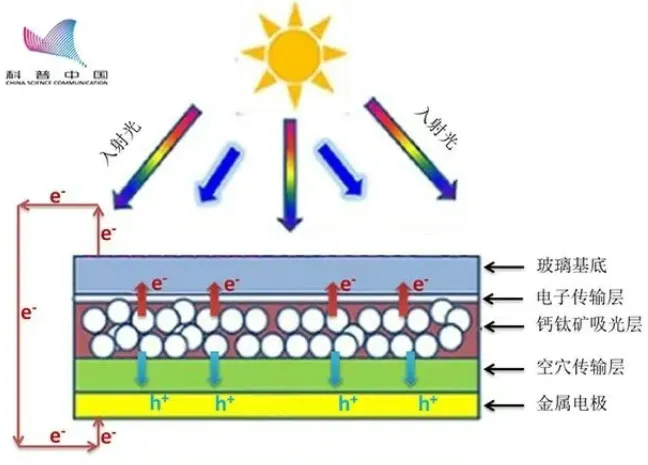

单结钙钛矿电池的物理结构类似于夹心饼干,核心在于五层膜系:导电基底(TCO)、空穴传输层(HTL)、钙钛矿吸光层、电子传输层(ETL)和金属电极。目前产业界主要在“正置(n-i-p)”和“倒置(p-i-n)”两条路线上摇摆。正置结构工艺相对成熟,但倒置结构因能更好地兼容叠层和柔性应用,正逐渐成为研发的新宠。

3.2 制备工艺:湿法与干法的“左右互搏”

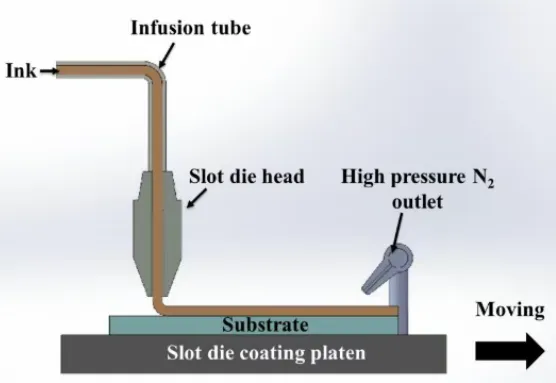

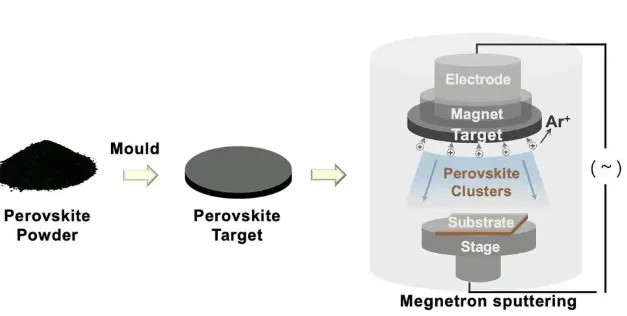

将配方变成产品,最大的挑战在于大面积制备。目前的工艺路线呈现出“湿法”与“干法”的激烈博弈:

- 湿法(溶液法):狭缝涂布法、刮刀涂布法、喷雾涂布法、喷墨打印法

代表是狭缝涂布。优点是原料利用率高、设备便宜,像印刷报纸一样把膜“印”上去。但难点在于如何让液体在干燥过程中均匀结晶,避免出现“咖啡环”效应导致的膜厚不均。 - 干法(气相法):蒸镀法、磁控溅射法以及RPD

代表是蒸镀和磁控溅射(RPD)。这种方法成膜致密、均匀,但对设备真空度要求极高,且原料浪费严重,成本高昂。

为了兼顾质量与成本,业界开始探索“干湿结合”的两步法,但这又引入了层间界面接触的新难题。

📢 狭缝涂布:

📢 RPD:

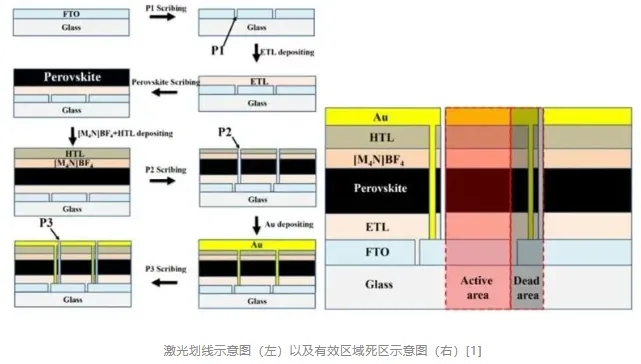

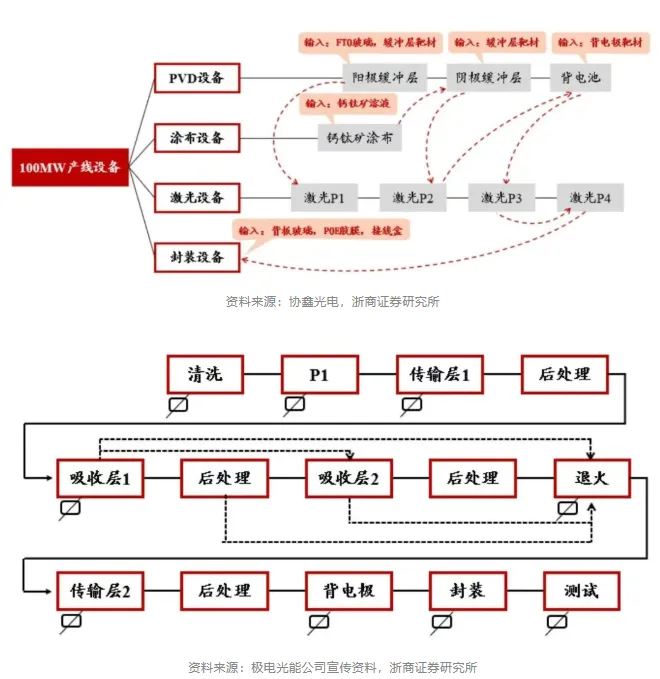

3.3 激光与封装:被忽视的隐形战场

除了成膜,激光划线是决定组件功率的关键。由于大面积钙钛矿存在“木桶效应”,必须通过P1-P4四道激光工序(P1刻划TCO层、P2刻划ETL层、P3刻划电池片边缘、P4用于清除组件边缘一定宽度的膜层)将电池分割成若干小条并串联,以此降低电流、升高电压,同时规避死区(Dead Zone)过大带来的损耗。此外,钙钛矿极其“娇气”,遇水和氧会迅速降解。因此,高阻水率的封装材料和特殊的封边工艺,构成了保护电池寿命的最后一道防线。

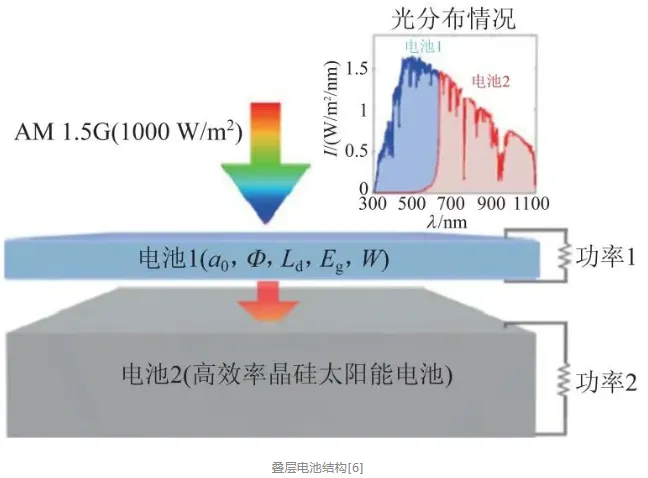

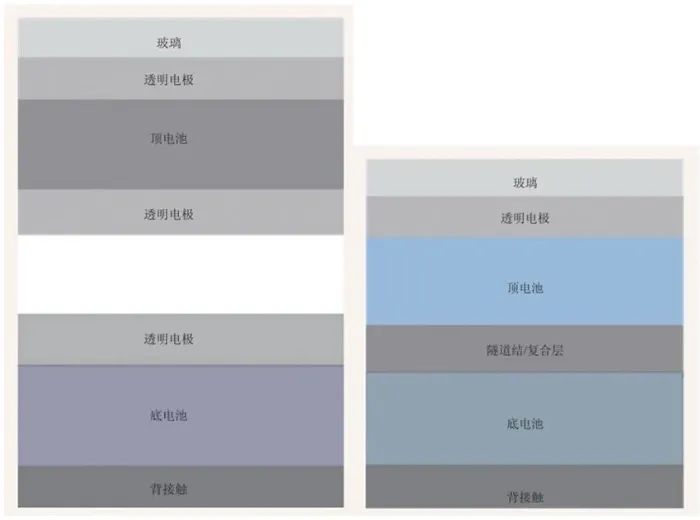

四、 终极形态:叠层电池的“圣杯”之争

如果说单结钙钛矿是游击战,那么钙钛矿/晶硅叠层就是决战。它既能利用现有的万亿级晶硅产能,又能突破理论极限,是资本最看好的方向。目前主要有两种主流玩法:

- 四端叠层(4T):

简单理解就是把两块电池用玻璃粘在一起。优点是容错率高,不需要电流匹配,但结构偏厚,成本较高。 - 两端叠层(2T):

直接在晶硅电池上“长”出一层钙钛矿。这种结构更薄、更紧凑,但对界面复合层和电流匹配要求极高,属于“刀尖上的舞蹈”。

目前最大的拦路虎是“保型沉积”。现有的晶硅电池表面布满了微米级的金字塔绒面(用于陷光),如何在这些凹凸不平的“丘陵”上,均匀地覆盖一层纳米级的钙钛矿薄膜,而不产生漏电或针孔,是全球工程师都在头疼的问题。无论是一步涂布还是两步蒸镀,都在为此攻关。

五、 结语:黎明前的黑暗与华中新局

目前,协鑫、极电光能等头部玩家已建成百兆瓦级中试线,GW级量产的信号已经发出。虽然稳定性和大面积均匀性仍是待解难题,但技术迭代的趋势已不可逆转。

值得注意的是,产业布局正在悄然生变。长三角地区竞争趋于饱和,拥有深厚科教底蕴和制造业基础的华中地区正成为新的战略高地。即将于2026年6月在武汉举行的“首届钙钛矿与叠层电池(华中)产业化论坛”,或将揭示这一领域最新的标准制定与产能落地情况。

📢 行业风向标: 华中地区作为光伏应用与制造的新兴热土,将迎来首次顶级行业盛会。“首届钙钛矿与叠层电池(华中)产业化论坛”定于2026年6月10-12日在武汉召开。 商务合作与参会咨询,请联系论坛秘书处:18017724437 / 18017729437。

本文基于公开技术资料及产业逻辑推演,由行业分析师独家撰稿,旨在提供深度商业洞察。

👇👇👇扫描下方二维码进光伏交流群

回复关键词 光伏资料

立即获取 光伏资料包

部分内容来源于网络,仅作分享,如有侵权,请联系删除

投递时仔细甄别,提高防范意识,保护财产安全