中国巨石的逻辑写得比较多了,为了避免吹票的嫌疑,本文不加任何观点和解读,内容来自研报,中文直译。

1、核心观点与预测摘要

我们继续认为,中国巨石是材料领域中AI基础设施建设的关键受益者之一。随着AI相关需求推动高端玻纤消费增长,行业供需格局看起来较为健康。我们将中国巨石目标价上调至48元。

摩根士丹利观点

上调目标价,基于AI驱动的电子布景气加速,以及公司的产能领导地位。公司于5月13日公告新增5万吨电子纱和3.2亿米电子布扩产项目,其中超过60%的产出将为薄布、超薄布和极薄布,目标应用为AI相关领域。管理层预计该项目大约需要1.5年完成。

这个新项目是在2026年3月投产的10万吨电子纱产能基础上的增量项目。中国巨石显然正在把自己定位为AI和非AI玻纤产品的产能领导者,目标是抓住价格上涨和市场份额提升的机会。

AI需求持续收紧玻纤供给

AI服务器、高速交换机和先进PCB需求持续推动高端电子玻纤产品和电子布的强劲消费。生产商正在把更多产能分配给更高端规格产品,从而压缩标准产品供应,例如7628电子布。因此,7628电子布价格年初至今已上涨约55%,从约4.4元/米上涨至6.8元/米。

中国巨石的竞争优势

公司目前正在进行Low DK Gen 1 & 2、低CTE和Q-glass等AI相关产品认证。与此同时,行业竞争对手仍受限于织布机供应不足,而中国巨石目前拥有约5000台织布机,并已额外下单3900台。

摩根士丹利认为,中国巨石的规模和成本管理能力应有助于其保持竞争地位。管理层还强调,贵金属价格上涨正在显著提高行业资本开支要求。贵金属是玻纤生产设备的重要投入。摩根士丹利认为,这些因素可能在短期内放缓行业整体扩产计划,从而进一步支撑行业价格。

目标价上调至48元,维持“增持”。摩根士丹利上调目标价,主要反映高端电子布产品带来的盈利贡献高于预期,以及公司战略定位更加清晰。中国巨石当前交易在约23倍2026年PE,而可比公司估值在40倍—180倍。摩根士丹利认为,AI相关应用需求可能支持公司估值重估。

表1:目标价变化

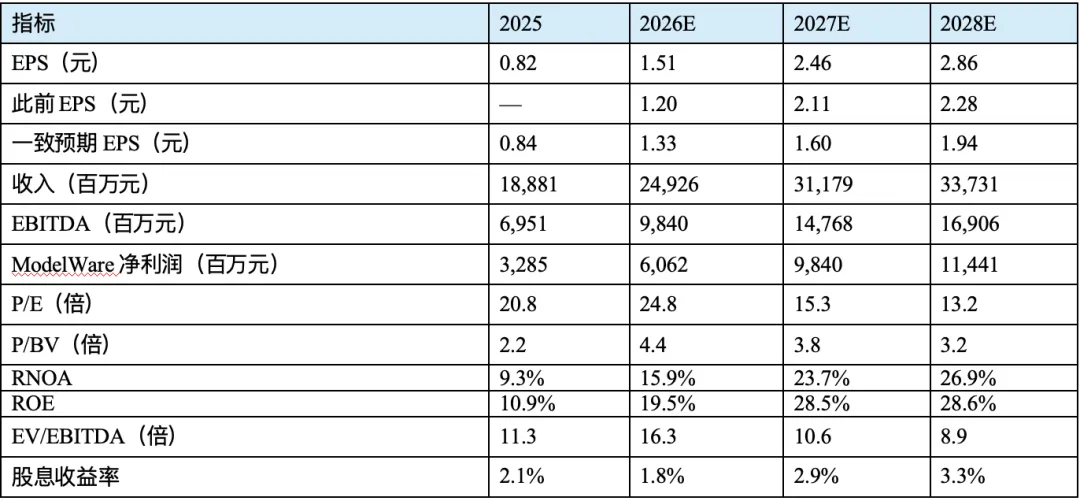

表2:主要市场与估值信息

表3:主要财务预测

2、目标价与盈利预测调整

摩根士丹利更新中国巨石模型,以反映2025财年的实际业绩。

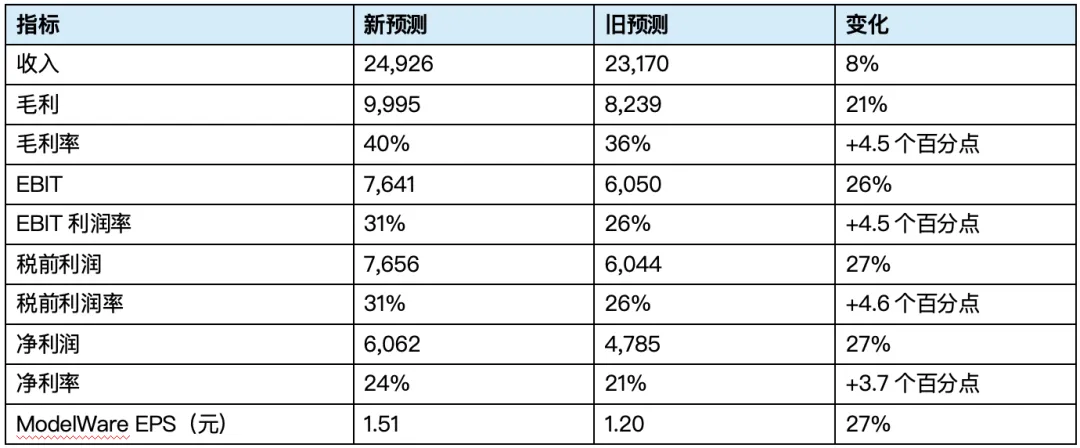

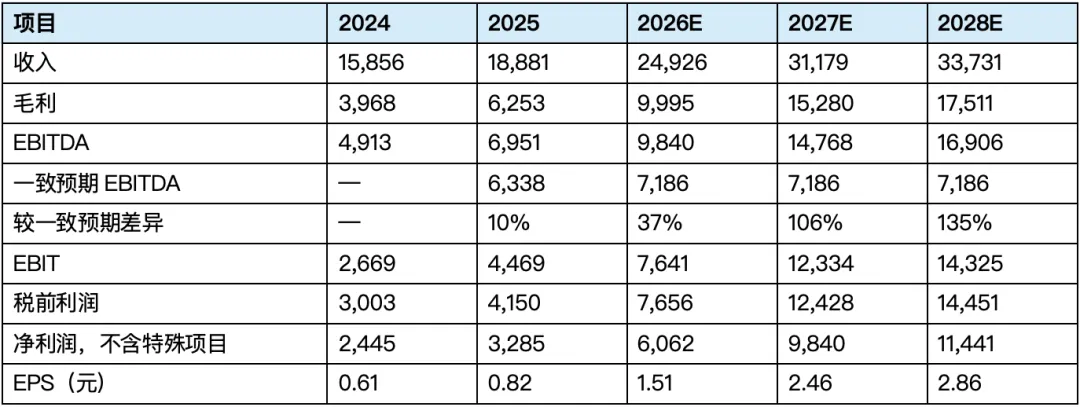

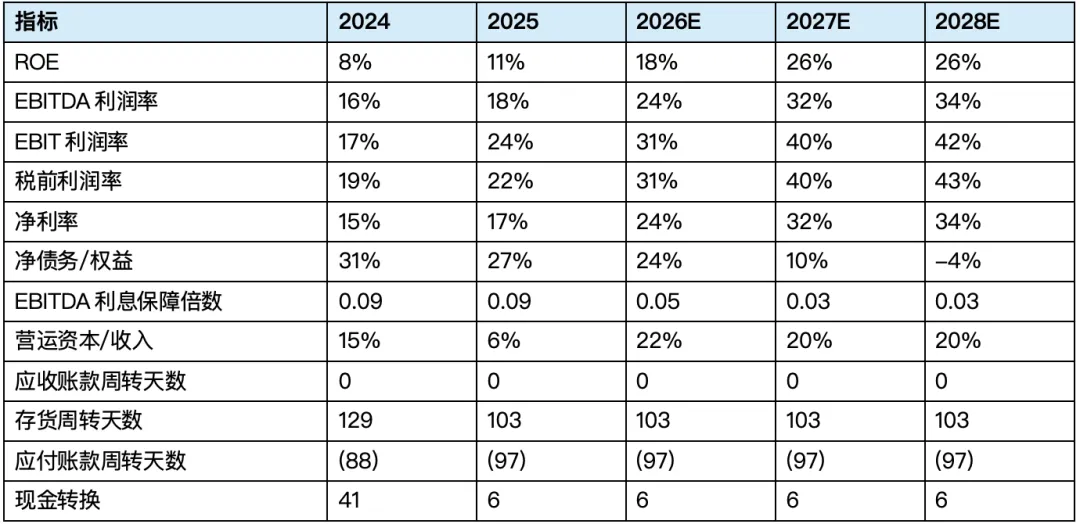

上调粗纱和电子布产品销量预测。中国巨石20万吨粗纱产能和10万吨电子纱产能计划在2026年内投产。考虑新产能投产和爬坡时间,摩根士丹利预计2026年公司粗纱和电子布总产量分别同比增长6%和13%,达到340万吨和12亿米。

上调粗纱和电子布产品价格预测。2026年至今,受益于风电需求改善和行业产品结构变化,粗纱价格已经上涨。与此同时,由于行业供应紧张,电子布价格也快速上涨,尤其是高端LDK和LCT产品。摩根士丹利现在预计,2026年中国巨石粗纱均价为4900元/吨,电子布均价为6.5元/米。

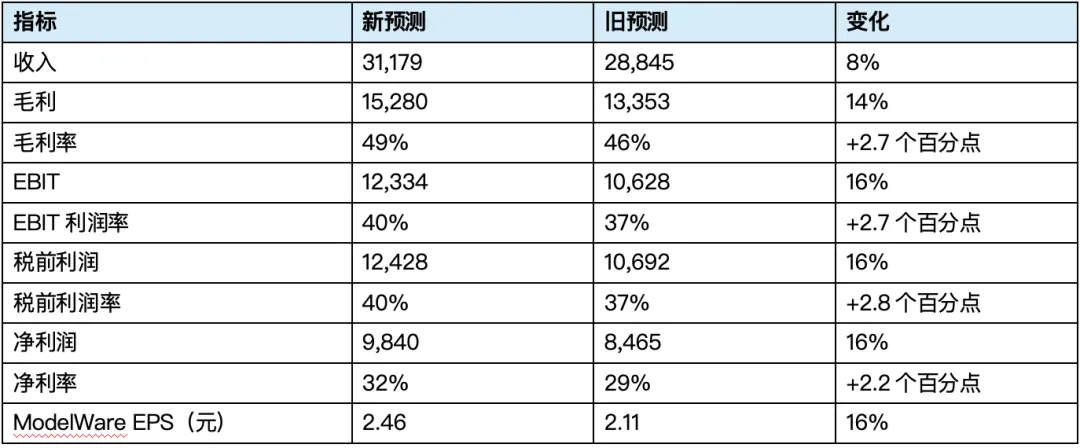

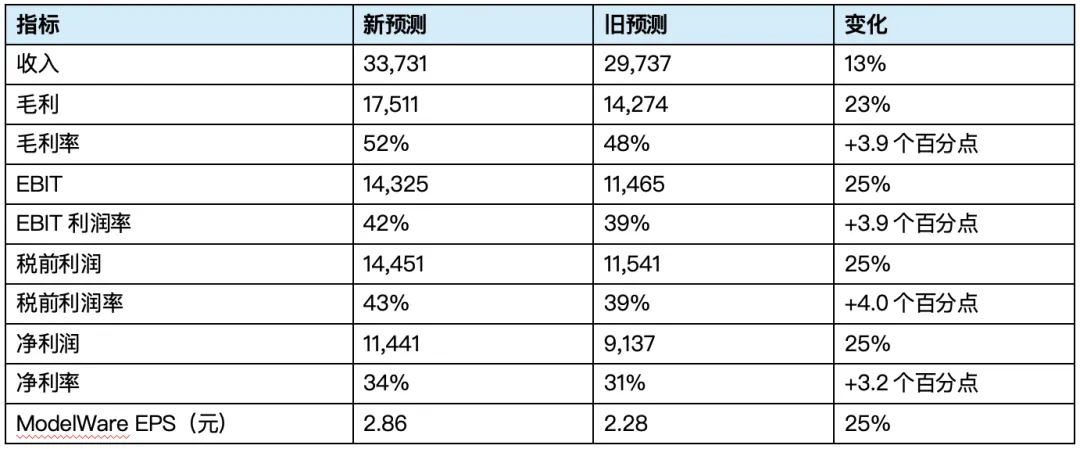

摩根士丹利大幅上调2027年和2028年盈利预测,以反映这些年份中高端电子布销量提升带来的盈利贡献,并相应上调2027年和2028年的平均价格预测。

资本开支方面,摩根士丹利将2026年资本开支更新为50亿元,主要与高端电子布产能扩张投资有关。因此,2026—2028年EPS预测较此前分别上调27%、16%、25%。目标价上调至48元,反映更高盈利预测。

表4:2026E新旧预测对比(百万元,除非另有说明)

表5:2027E新旧预测对比(百万元,除非另有说明)

表6:2028E新旧预测对比(百万元,除非另有说明)

估值

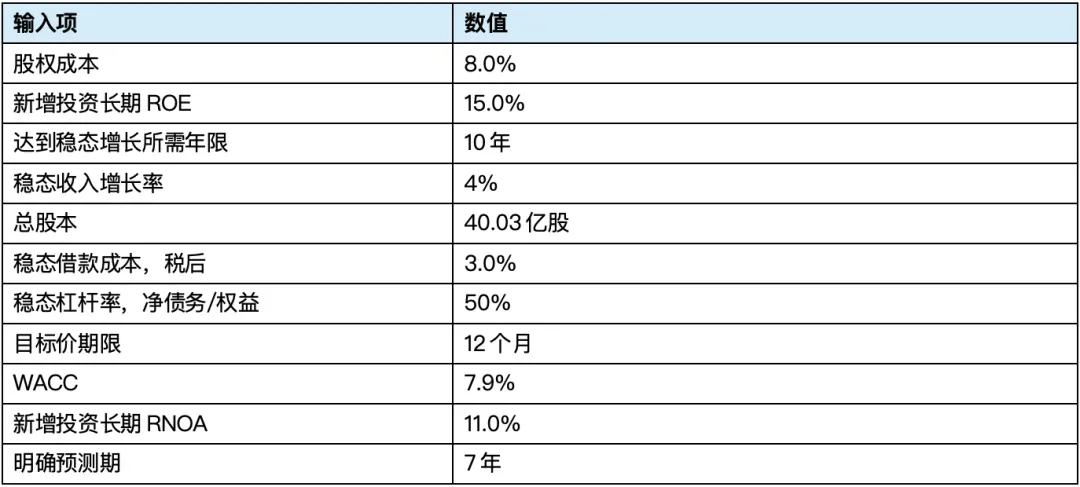

新的48元目标价来自剩余收益模型的基准情景价值。摩根士丹利认为,中国巨石长期增长的可见度较高。关键假设保持不变:WACC为7.9%;股权成本为8.0%,基于0.91的Beta、1.6%的无风险利率和7%的股权风险溢价计算;稳态增长率为4%。

表7:情景价值变化

3、剩余收益模型与估值历史

摩根士丹利用于计算目标价的剩余收益模型,并列出中国巨石一年远期PE和PB的历史区间。

表8:剩余收益模型输入

表9:剩余收益模型输出

表10:价值分解

表11:估值历史对比

摩根士丹利虽然上调目标价,但也显示中国巨石当前估值已经明显高于历史平均和正一个标准差水平。后续估值能否维持,要看AI电子布景气和利润兑现。

4、财务摘要

覆盖关键驱动因素、利润表、盈利能力、现金流、资产负债表、估值倍数、敏感性分析和季度预测。

表12:关键驱动因素

表13:利润表(百万元)

表14:盈利能力与运营指标

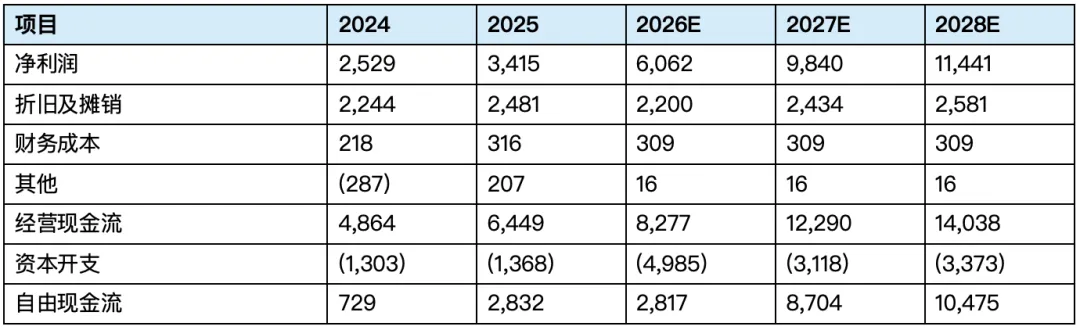

表15:现金流量表(百万元)

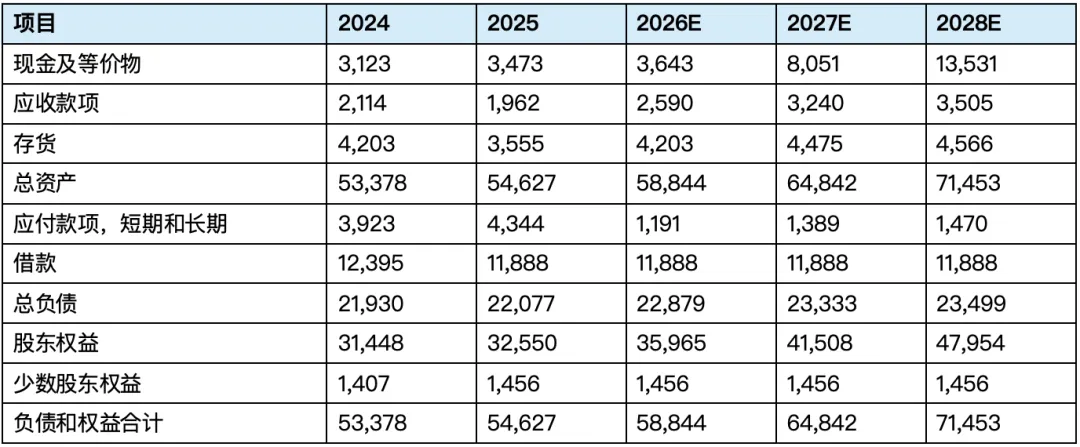

表16:资产负债表(百万元)

表17:每股数据

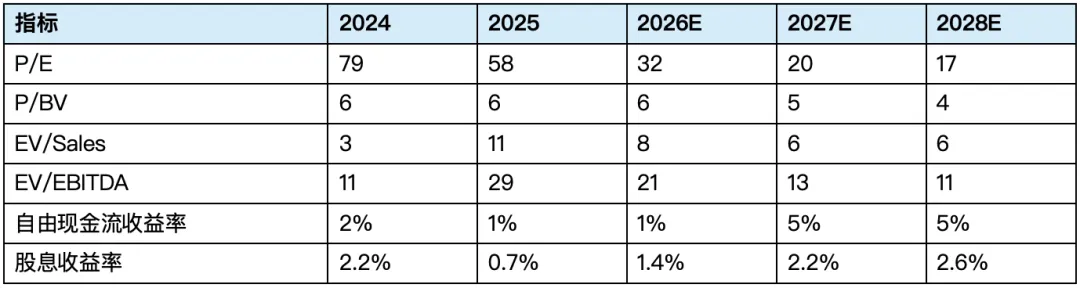

表18:估值倍数

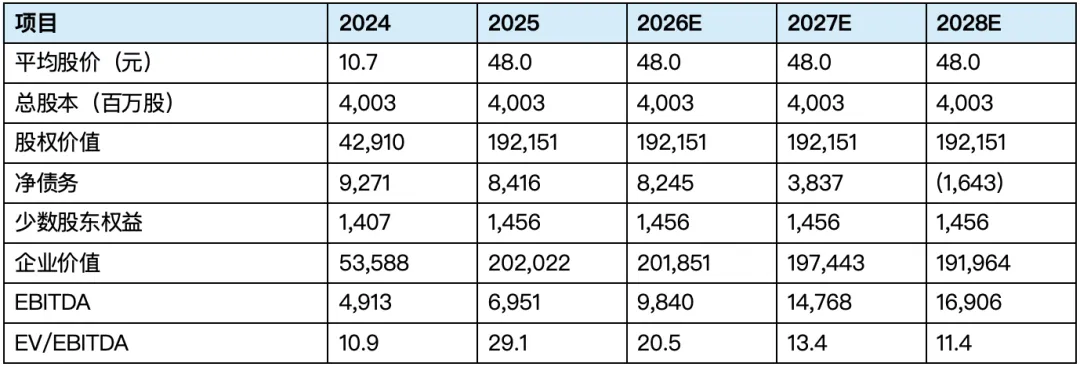

表19:EV/EBITDA分析(百万元,除非另有说明)

表20:敏感性分析:以下因素变化1%的影响

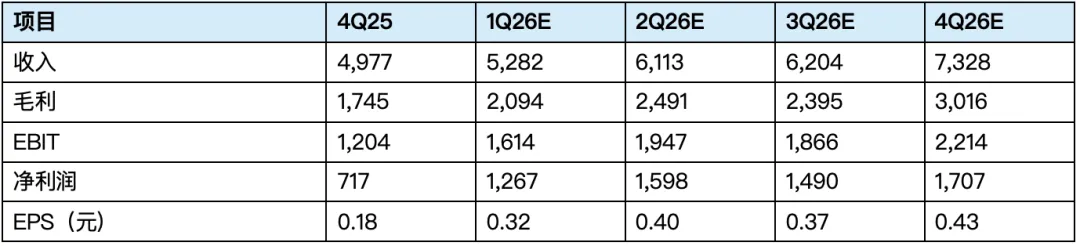

表21:季度财务预测(百万元)

5、风险收益分析

基准情景目标价为48元,采用贴现现金流模型,关键假设包括WACC为7.9%、稳态增长率为4%。

摩根士丹利评级逻辑

1、AI驱动的电子布景气加速,有助于支撑收入增长。

2、新公告的电子纱和电子布扩产,进一步巩固了公司作为产能领导者的地位。

3、随着AI相关需求增长继续快于行业供给增加,高端电子布和标准电子布价格在未来1—2年仍应获得支撑。

4、成本竞争力仍然是中国巨石的关键优势。

表22:市场一致预期评级分布

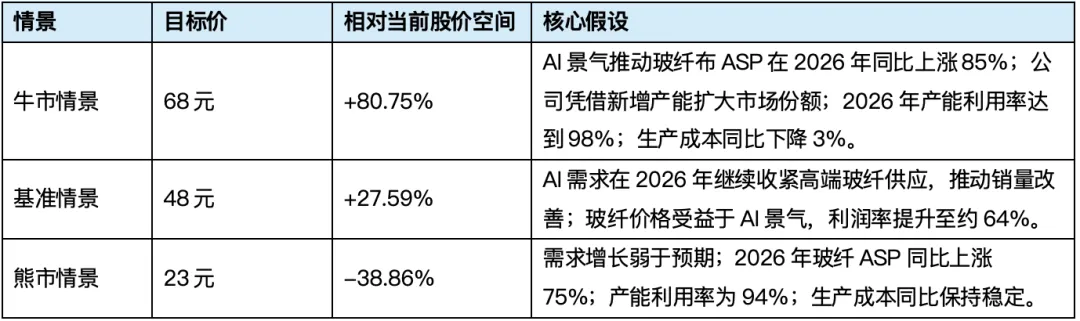

表23:风险收益情景

表24:情景估值倍数

风险收益主题:定价能力为正面。当前股价约37.62元;牛市、基准、熊市情景目标价分别为68元、48元和23元。

6、风险收益分析补充

表25:关键盈利输入

未来3个月最重要的投资驱动因素包括:

1、产能扩张带动销量增长,从而在全球范围内扩大市场份额。

2、下游行业需求好于预期。

3、通过先进技术实现成本节约。

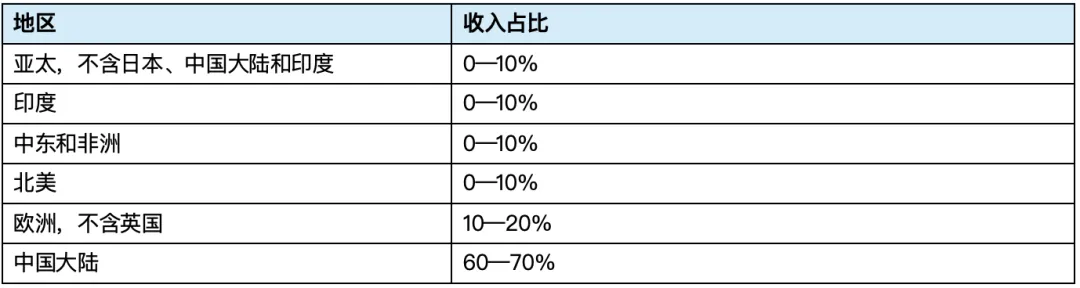

表26:全球收入敞口

表27:MS Alpha模型与机构持仓

表28:上行与下行风险

表29:摩根士丹利预测与市场一致预期对比:2026财年